يبدو أن شركة ألبرتسونز (المدرجة في بورصة نيويورك تحت الرمز: ACI) تستخدم قدرًا كبيرًا من الديون

ألبرتسونز ACI | 0.00 |

لقد أحسن ديفيد إيبن التعبير عندما قال: "التقلبات ليست من المخاطر التي نهتم بها. ما يهمنا هو تجنب الخسارة الدائمة لرأس المال". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن انهيار الشركة غالبًا ما يتضمن ديونًا. والأهم من ذلك، أن شركة ألبرتسونز (المدرجة في بورصة نيويورك بالرمز: ACI ) تتحمل ديونًا بالفعل. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة معرضة للمخاطر؟

لماذا يحمل الدين المخاطر؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً بجمع رأس المال أو بتدفقاتها النقدية الخاصة. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ورغم أن هذا ليس شائعًا جدًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونهم على جمع رأس المال بسعر مُنخفض. وبالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثّل رأس مال رخيص، خاصةً عندما يُعوّض عن تخفيف الديون في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. الخطوة الأولى عند دراسة مستويات ديون الشركة هي النظر في نقدها وديونها معًا.

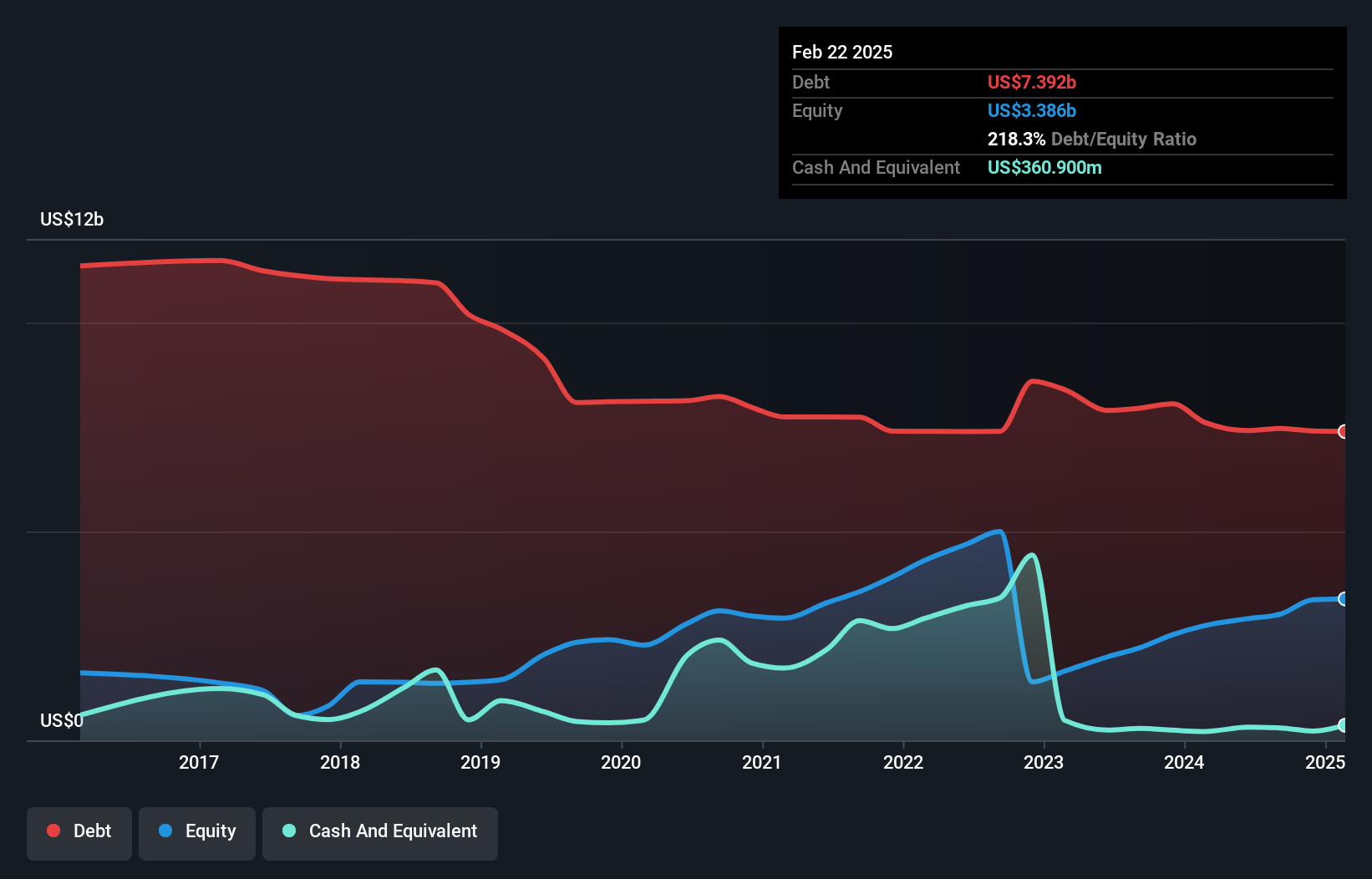

ما هو حجم الديون التي تتحملها شركات ألبرتسونز؟

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون شركة ألبرتسونز بلغت 7.39 مليار دولار أمريكي في فبراير 2025، وهو نفس مستوى العام السابق تقريبًا. في المقابل، يبلغ إجمالي النقد المتراكم لديها 360.9 مليون دولار أمريكي، مما يُؤدي إلى دين صافٍ يبلغ حوالي 7.03 مليار دولار أمريكي.

نظرة على التزامات شركات ألبرتسونز

يتضح من أحدث ميزانية عمومية أن شركة ألبرتسونز لديها التزامات بقيمة 7.25 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 16.1 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 360.9 مليون دولار أمريكي ومستحقات بقيمة 834.8 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 22.2 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُثقل هذا العجز كاهل الشركة نفسها، التي تبلغ قيمتها 12.2 مليار دولار أمريكي، كما لو كان طفلٌ يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب، ومعداته الرياضية، وبوق. لذا، سنراقب ميزانيتها العمومية عن كثب، بلا شك. في نهاية المطاف، ستحتاج شركات ألبرتسونز على الأرجح إلى إعادة تمويل كبيرة إذا طالبها دائنوها بالسداد.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يبلغ صافي دين شركة ألبرتسونز مستوىً معقولاً للغاية، إذ يبلغ 1.9 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، بينما غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بنسبة 4.4 ضعف فقط في العام الماضي. مع أن هذه الأرقام لا تُثير قلقنا، إلا أنه من الجدير بالذكر أن تكلفة ديون الشركة تُحدث تأثيرًا حقيقيًا. الخبر السيئ هو أن أرباح شركة ألبرتسونز قبل الفوائد والضرائب انخفضت بنسبة 15% خلال العام الماضي. إذا لم يُكبح جماح هذا التراجع، فستكون إدارة ديونها أصعب من بيع آيس كريم بنكهة البروكلي بسعر أعلى. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستُحدد ربحية الشركة المستقبلية ما إذا كانت شركة ألبرتسونز قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابل التدفق النقدي الحر الفعلي. بالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة ألبرتسونز تدفقًا نقديًا حرًا بنسبة 31% من أرباحها قبل الفوائد والضرائب، وهو أقل مما توقعنا. هذا التحويل النقدي الضعيف يُصعّب التعامل مع المديونية.

وجهة نظرنا

عند التفكير في محاولة شركة ألبرتسونز للسيطرة على إجمالي التزاماتها، لسنا متحمسين بالتأكيد. ولكن على الأقل، نسبة صافي دينها إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك ليست سيئة للغاية. بعد دراسة البيانات التي ناقشناها، نعتقد أن شركة ألبرتسونز لديها ديون كثيرة. في حين أن بعض المستثمرين يفضلون هذا النوع من المخاطرة، إلا أنه ليس من ذوقنا. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، قد تحتوي كل شركة على مخاطر موجودة خارج الميزانية العمومية، وقد يصعب رصد هذه المخاطر.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.