يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

أطلسيان (TEAM): تقييم القيمة بعد عمليات الاستحواذ الجريئة التي تركز على الذكاء الاصطناعي وتحولات نموذج الأعمال

Atlassian Corp. Plc Class A TEAM | 159.33 | +1.78% |

تصدرت شركة أطلسيان (TEAM) عناوين الأخبار مؤخرًا باستحواذها على شركة DX المتخصصة في الذكاء الهندسي، بالإضافة إلى شركة The Browser Co. وتهدف هاتان العمليتان إلى تعزيز قدراتها في مجال الذكاء الاصطناعي. وقد أثارت هذه الخطوات الاستراتيجية ردود فعل إيجابية من المحللين والمستثمرين على حد سواء.

على الرغم من استحواذات أطلسيان في مجال الذكاء الاصطناعي التي تصدرت عناوين الصحف، إلا أن هذا الزخم لم يُترجم إلى أداء السهم مؤخرًا. فقد انخفضت أسهم الشركة بنسبة 38% منذ بداية العام، وبلغ إجمالي عائد المساهمين للعام الماضي -21%، مما يعكس حذر السوق والنقاش المستمر حول مسارها نحو الربحية. تُغذي الصفقات والأخبار الأخيرة تفاؤلًا طويل الأجل، لكن المستثمرين ما زالوا ينتظرون نتائج قوية على المدى القصير.

هل أنت مهتم بمعرفة إلى أين قد يقودنا الابتكار التكنولوجي؟ بعد الاطلاع على تحركات أطلسيان، يمكنك استكشاف فرص مماثلة من خلال قائمتنا المختارة بعناية من أسهم التكنولوجيا والذكاء الاصطناعي عالية النمو . اطلع على القائمة الكاملة مجانًا.

مع انخفاض السهم بشكل كبير عن أهداف المحللين، ولكن المخاوف لا تزال قائمة بشأن الأرباح وتغييرات نموذج الأعمال، يواجه المستثمرون سؤالاً رئيسياً: هل تم التقليل من قيمة Atlassian بعد تراجعها الأخير، أم أن نمو الذكاء الاصطناعي في المستقبل تم احتسابه بالفعل؟

تشير أكثر روايات أطلسيان متابعةً إلى أن قيمتها العادلة الحقيقية أعلى بكثير من سعر سهمها الحالي. تُغذي هذه الفجوة تكهنات حول ما إذا كانت افتراضات النمو الجريئة قادرة على سدّها في السنوات القادمة.

يُسهم تسريع تبني الميزات المدعومة بالذكاء الاصطناعي والاستثمارات في دمجه بعمق في منصة Atlassian السحابية الأساسية في توسيع نطاق استخدامات مُختلفة، مما يُؤدي إلى زيادة تفاعل المستخدمين، وزيادة القيمة لكل عميل، وزيادة فرص زيادة المبيعات المتميزة. تدعم هذه العوامل نمو الإيرادات وتوسع هامش الربح في المستقبل.

هل تتساءلون عن سر هذا الخصم الكبير؟ يأخذ المحللون في الاعتبار نموًا طموحًا في الأرباح والإيرادات، وهوامش ربح أكبر، ومضاعفات سوقية غير مسبوقة. نظرة معمقة تكشف كيف تتطابق هذه التوقعات المتفائلة مع معايير الصناعة. فهل يمكن لافتراض جريء واحد أن يُغير مجرى الأمور؟ اكتشفوا ما يدفعكم إلى هذا الهدف المُثير للدهشة.

النتيجة: القيمة العادلة 249.51 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، إذا تعثرت عملية تحقيق الدخل من الذكاء الاصطناعي أو تباطأت هجرة المؤسسات إلى السحابة، فقد تواجه توقعات النمو الطموحة لشركة Atlassian انتكاسات كبيرة وتتحدى الأطروحة الصعودية.

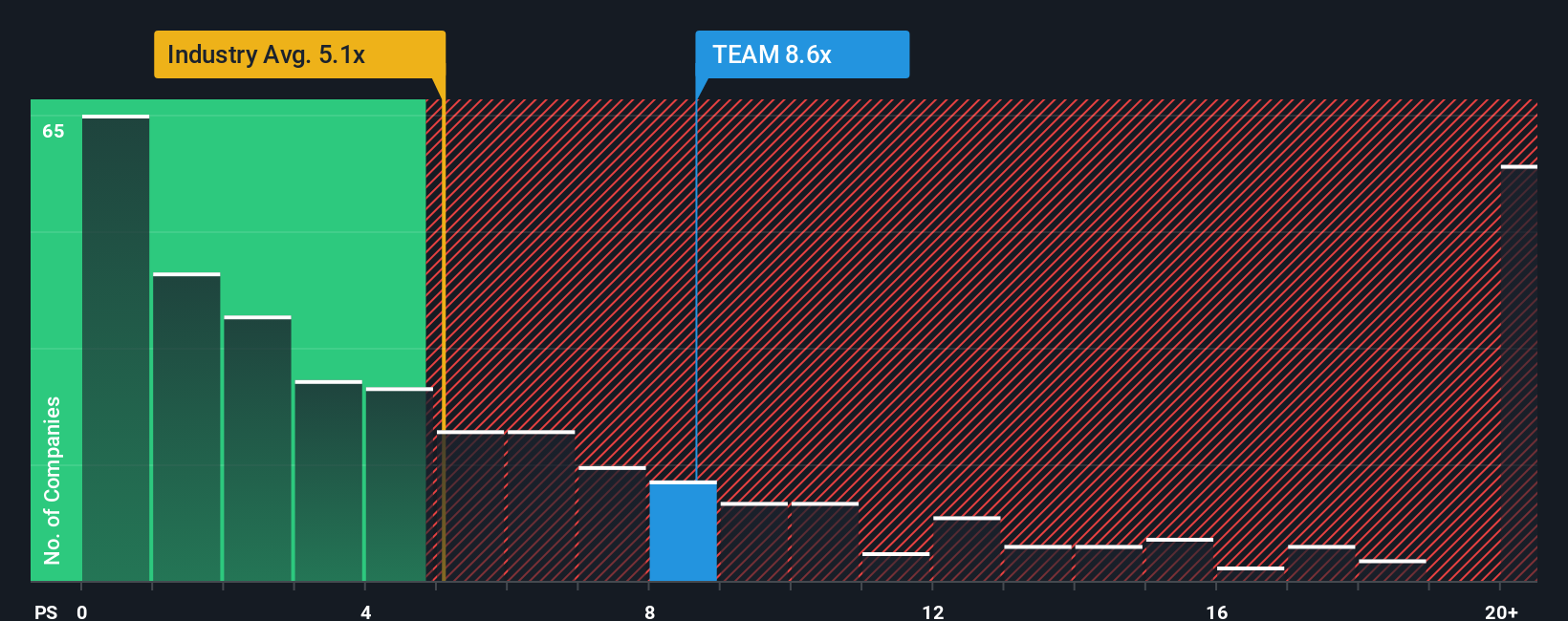

عند النظر عن كثب إلى تقييم أطلسيان مقارنةً بقطاعها، نجد أن نسبة السعر إلى المبيعات للشركة تبلغ 7.5x. وهذا أعلى بكثير من متوسط قطاع البرمجيات الأمريكي البالغ 5.1x، مما يجعل أطلسيان تبدو باهظة الثمن وفقًا لهذا المعيار. ومع ذلك، عند مقارنتها بشركات مماثلة يبلغ متوسط سعرها 13.6x ونسبة عادلة تبلغ 13.7x، لا يبدو سعر أطلسيان الحالي مبالغًا فيه. ينبغي على المستثمرين دراسة تأثير هذه الفجوة: هل السهم معرض لخطر الانزلاق نحو مستويات القطاع، أم أن التفاؤل المتجدد قد يدفعه نحو هذه النسبة العادلة؟

إذا كان لديك وجهة نظر مختلفة أو كنت ترغب في التعمق في الأرقام بنفسك، فمن السهل أن تشكل وجهة نظرك الخاصة في بضع دقائق فقط باستخدام Do it your way .

نقطة البداية الرائعة لبحثك في Atlassian هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

لا تنتظر العنوان الرئيسي التالي ليلفت انتباهك. تحكم بثقة باختياراتك الذكية للأسهم وأفكارك الاستثمارية الفريدة، كل ذلك بنقرة زر واحدة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.