يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يمكن لـ DocuSign التعافي بعد انخفاض بنسبة 25% في عام 2025؟

DOCUSIGN INC DOCU | 65.67 | -7.64% |

هل تحاول معرفة مصير سهم DocuSign الآن؟ لست وحدك. لقد تابع المستثمرون رحلة هذا الرائد في مجال التوقيعات الرقمية، بدءًا من مكاسبه الهائلة خلال فترة كوفيد-19، وصولًا إلى تراجعه الأخير الذي أثار حيرة البعض. خلال الأسبوع الماضي وحده، انخفض سهم DocuSign بنسبة 5.1%، وانخفض بنسبة 16.7% خلال الشهر الماضي. ومنذ بداية العام، انخفض السهم بنسبة 24.8%. ولكن قبل أن تفترض الأسوأ، تذكر أن هذه الشركة لا تزال تحقق ارتفاعًا بنسبة 45.9% خلال السنوات الثلاث الماضية، على الرغم من انخفاضها المذهل بنسبة 68.9% عن ذروتها في خمس سنوات.

إذن، ما الذي يحدث حقًا تحت السطح؟ يبدو أن معنويات السوق تتغير، ويرتبط جزء كبير منها بالاتجاهات العامة لأسهم التكنولوجيا والآمال في انتعاش الطلب على البرمجيات. يرى بعض المحللين أن ملف مخاطر DocuSign يتحسن مع استقرار المنافسة واستمرار تبني التوقيع الإلكتروني بوتيرة ثابتة. ونتيجة لذلك، وحتى مع التراجع الأخير، هناك بوادر تفاؤل متجدد، ولكن ليس بالحماسة المفرطة التي شهدناها قبل بضع سنوات.

إذا كنت تبحث عن أرقام دقيقة، فإن تقييمنا لسهم DocuSign يُعطيه تقييمًا أقل من قيمته الحقيقية بـ 3 من 6. هذا يعني أنه يفي بنصف معاييرنا الرئيسية، مما يطرح السؤال التالي: هل هذه صفقة رابحة، أم أنها مجرد سعر عادل خلال فترة ركود أسهم التكنولوجيا؟

دعونا نحلل الطرق المختلفة لتقييم الشركات، ولماذا قد لا يكشف جمع الدرجات فقط عن الصورة الكاملة. في النهاية، ستمتلك الأدوات اللازمة لتكوين رأي أكثر ثقة حول القيمة الحقيقية لـ DocuSign.

يتنبأ نموذج التدفق النقدي المخصوم (DCF) بالتدفقات النقدية المستقبلية للشركة، ثم يُخصم هذه التوقعات إلى قيمة الدولار اليوم. يساعد هذا في تقدير القيمة الحقيقية للشركة. بالنسبة لشركة DocuSign، يتضمن هذا دراسة الأرباح المتوقعة على مدى السنوات القليلة القادمة وتحديد قيمة هذه الدولارات المستقبلية اليوم.

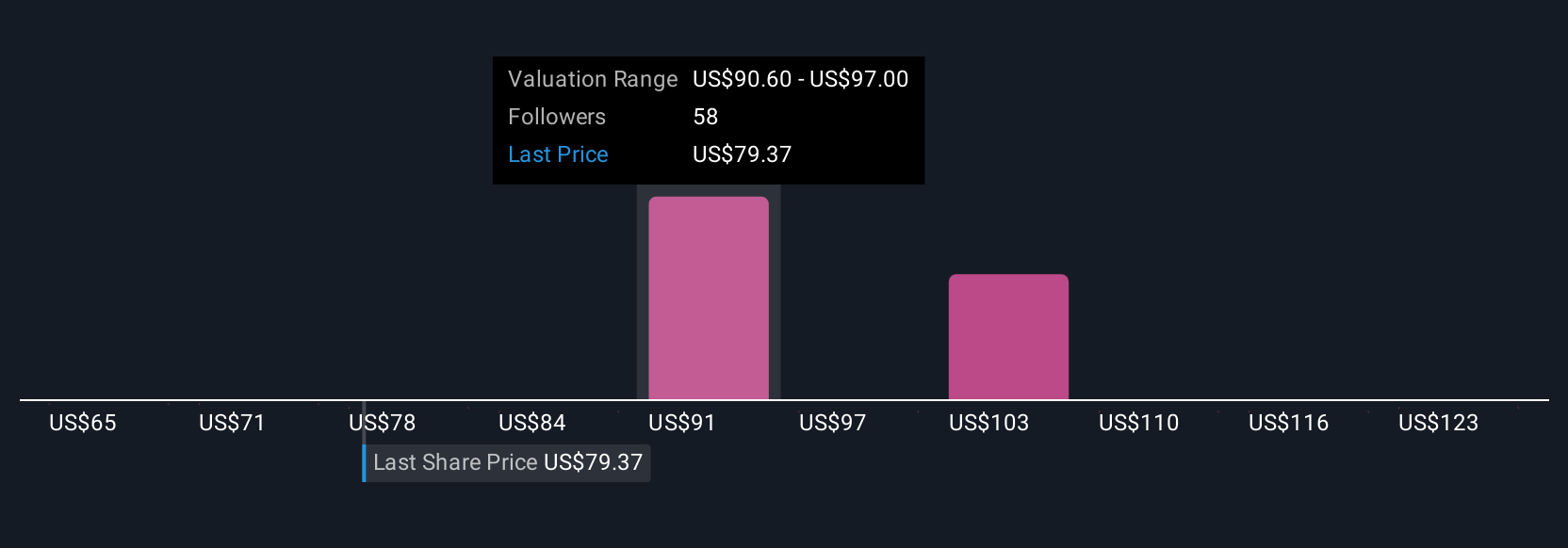

تُحقق شركة DocuSign حاليًا تدفقًا نقديًا حرًا (FCF) يُقدر بحوالي 938 مليون دولار أمريكي. وتُقدم تقديرات المحللين توقعات مُفصلة لنمو التدفق النقدي الحر للسنوات الخمس المُقبلة، حيث من المُتوقع أن تصل التدفقات النقدية إلى 1.19 مليار دولار أمريكي بحلول عام 2030. وبعد هذه السنوات الخمس، تُجري شركة Simply Wall St تقديرات إضافية بناءً على افتراضات النمو طويل الأجل. جميع أرقام التدفق النقدي مُقدَّمة بالدولار الأمريكي.

بناءً على هذه التوقعات باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدر القيمة الجوهرية لشركة DocuSign بـ 98.42 دولارًا أمريكيًا للسهم. ويشير هذا التقييم إلى أن السهم مُقَدَّر بأقل من قيمته الحقيقية بنسبة 31.0% مقارنةً بسعره السوقي الحالي، مما قد يُمثل فرصةً مُحتملةً للمستثمرين الذين يبحثون عن القيمة المُضافة مقارنةً بالسعر.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم DocuSign مُقَيَّم بأقل من قيمته الحقيقية بنسبة 31.0%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

بالنسبة للشركات التي تحقق أرباحًا بالفعل، يُعدّ مُعدّل السعر إلى الأرباح (PE) وسيلةً شائعةً لقياس القيمة، إذ يربط سعر سهم الشركة مباشرةً بقوة أرباحها الحالية. يُعدّ هذا المقياس مفيدًا بشكل خاص عند تقييم شركات مثل DocuSign، حيث تُوفّر الأرباح الثابتة أساسًا أوضح للتقييم مقارنةً بالإيرادات أو القيمة الدفترية وحدها.

مع أن نسبة السعر إلى الربحية "الجيدة" قد تعتمد على تفاصيل القطاع والشركة، إلا أنه من المتوقع عمومًا ارتفاع هذه النسبة إذا كان المستثمرون يؤمنون بنمو قوي في الأرباح المستقبلية أو يرون أن مخاطر الشركة منخفضة نسبيًا. في المقابل، قد يشير انخفاض هذه النسبة إلى انخفاض آفاق النمو أو ازدياد عدم اليقين. لذا، يُعدّ السياق عاملًا أساسيًا عند تحديد ما يُعتبر نسبة سعر إلى ربحية معقولة.

حاليًا، تُتداول شركة DocuSign عند نسبة سعر ربحية تبلغ 48.6x. وهذا أعلى بقليل من متوسط نسبة سعر ربحية الشركات المماثلة (متوسط الشركات المماثلة: 47.4x)، وأعلى بشكل ملحوظ من متوسط قطاع البرمجيات الأوسع نطاقًا البالغ 34.9x. مع ذلك، فإن "النسبة العادلة" الخاصة التي طورتها شركة Simply Wall St، والتي تأخذ في الاعتبار توقعات النمو الفريدة لشركة DocuSign، وربحيتها، وقيمتها السوقية، ومخاطرها المحددة، تبلغ 33.8x. يُعد هذا المعيار المُخصص أكثر دقة من المقارنات العامة بين الشركات في القطاع أو الشركات المماثلة، لأنه مُصمم خصيصًا لحالة DocuSign المحددة بدلًا من المتوسطات العامة.

تشير مقارنة نسبة السعر إلى العائد الحالية لشركة DocuSign إلى نسبتها العادلة إلى أن السهم قد يكون مكلفًا بعض الشيء نسبيًا مقارنة بأساسياته الخاصة، مما يشير إلى أن السوق يحدد الأسعار في سيناريو أكثر تفاؤلاً مما قد يكون مبررًا.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة. إنه يُظهر توقعاتك لإيراداتها وأرباحها وهوامش ربحها المستقبلية، وما يعنيه ذلك للقيمة العادلة. بدلًا من الاعتماد على الأرقام فقط، يُساعدك السرد القصصي على ربط سياق أعمال DocuSign الفريد بتوقعاتك الواقعية، مما يُحوّل هذه الرؤى إلى خطة عمل استثمارية.

على صفحة مجتمع سيمبلي وول ستريت، يستخدم ملايين المستثمرين "السرديات" لتجسيد وجهات نظرهم، وتحديثها فورًا عند ورود الأخبار أو إعلان الأرباح، ومقارنة قيمتها العادلة بسعر السهم الحالي لاتخاذ قرار الشراء أو البيع. على سبيل المثال، عندما يتعلق الأمر بشركة دوكيوساين، يرى أكثر المستثمرين تفاؤلاً أن "السرديات" تتوقع ارتفاعًا ملحوظًا بفضل سير العمل المدعومة بالذكاء الاصطناعي، والتوسع العالمي، ونمو الإيرادات المتكررة. على النقيض من ذلك، يرى أكثر المستثمرين حذرًا أن "السرديات" تُركز على بطء تبني المنتجات الجديدة واحتدام المنافسة، مما يؤدي إلى تقديرات أقل بكثير للقيمة العادلة. تتميز "السرديات" بديناميكيتها، مما يتيح لك مراجعة آرائك بدقة ومقارنة أدائها مع المستثمرين الآخرين، مما يجعل عملية اتخاذ القرار أكثر فعالية وشخصية.

هل تعتقد أن هناك المزيد من التفاصيل حول DocuSign؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.