يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستطيع شركة Dycom Industries الحفاظ على ارتفاعها بنسبة 69% بعد الإعلان عن تمويل النطاق العريض الجديد؟

Dycom Industries, Inc. DY | 351.80 | -0.73% |

إذا كنتَ مستثمرًا في أسهم دايكوم إندستريز أو تتطلع إلى ارتفاعها المذهل الأخير، فأنتَ لستَ وحدك من يتساءل عما إذا كان هذا الارتفاع سيستمر. فقد لفت السهم الأنظار بمكاسب بلغت 16.9% خلال الشهر الماضي وعائدٍ استثنائي بلغ 69.1% منذ بداية العام. وحتى بالنظر إلى الماضي، يبدو ارتفاع دايكوم على مدار خمس سنوات بنسبة 342.4% حلمًا للمستثمرين على المدى الطويل. وبطبيعة الحال، فإن السؤال الأهم الذي يدور في أذهان الجميع هو ما إذا كان هذا الارتفاع السريع لا يزال يترك مجالًا للقيمة، أم أن الربح السهل قد تحقق بالفعل.

أدى تفاؤل السوق الأخير بشأن توسيع البنية التحتية والنطاق العريض إلى زيادة التركيز على شركات مثل دايكوم، مما أدى إلى تجدد الاهتمام من جانب المستثمرين المؤسسيين والأفراد. قد يبدو ارتفاع السهم بنسبة 1.6% خلال الأسبوع الماضي متواضعًا مقارنةً بسلسلة ارتفاعاته السابقة، ولكنه يُعزز زخمه المستمر. قد تعكس هذه التحركات أحيانًا تغيرًا في تصورات المخاطر، حيث يبدو المستثمرون أكثر استعدادًا للمراهنة على دور دايكوم في التوسع الرقمي على المدى الطويل.

لكن لنكن أكثر تحديدًا: بالأرقام، تُحقق شركة دايكوم درجة واحدة من 6 في اختبارات التقييم المُخفّض للقيمة التقليدية، مما يُشير إلى أنه على الرغم من الحماس المُستمر، قد لا يُظهر السهم "صفقة رابحة" باستخدام أكثر معايير التقييم شيوعًا. مع ذلك، لا تُظهر الأرقام إلا جزءًا من القصة. بعد ذلك، سأُفصّل كيف تنظر معايير التقييم المختلفة إلى آفاق السهم، وأستكشف لماذا قد يأتي المقياس الأكثر أهمية لقيمة دايكوم في نهاية تحليلنا.

حصلت شركة دايكوم إندستريز على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

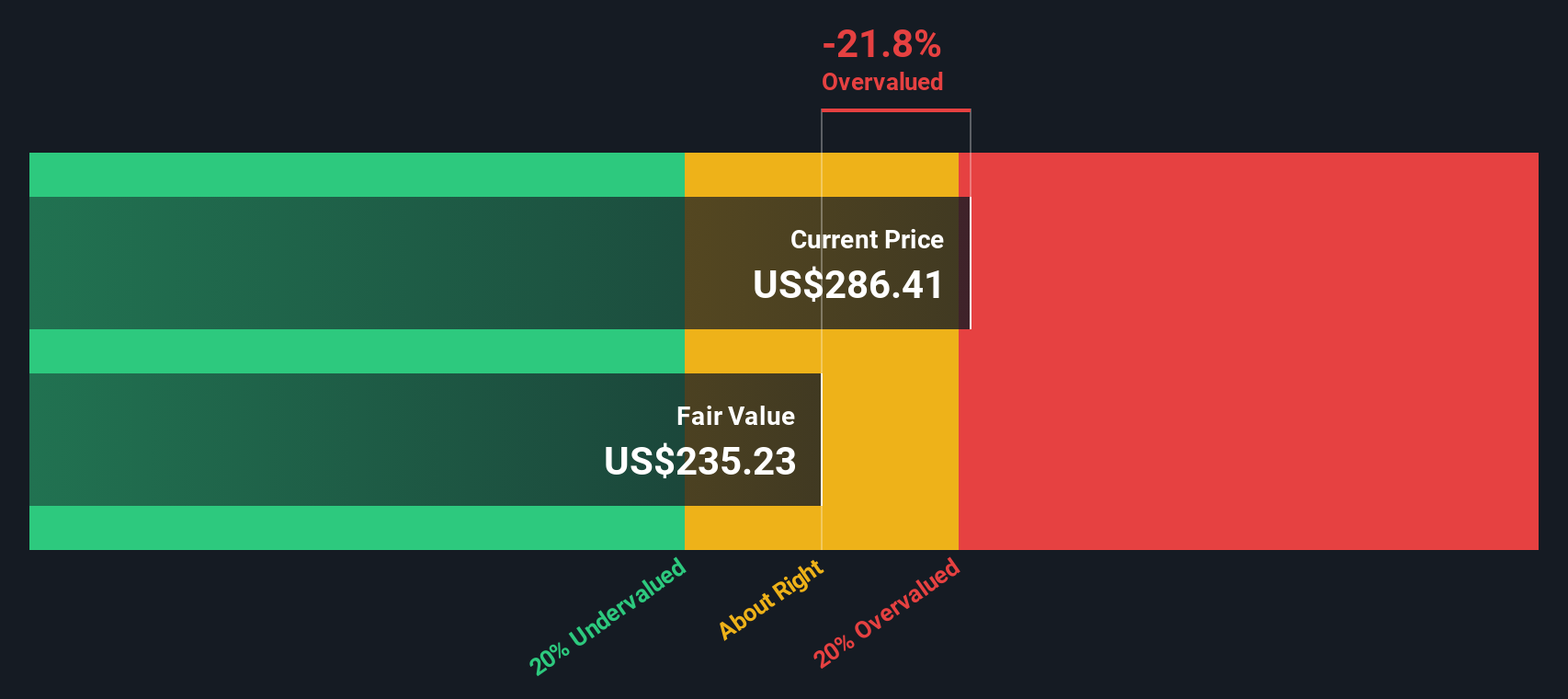

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. تُوفّر هذه الطريقة رؤية موضوعية بالتركيز على التدفقات النقدية الفعلية التي تُولّدها الشركة، بدلاً من الأرباح، والتي يُمكن تعديلها نظرياً بسهولة أكبر.

بالنسبة لشركة دايكوم إندستريز، بلغ أحدث تدفق نقدي حر 130.7 مليون دولار أمريكي. ويتوقع المحللون أن يرتفع هذا الرقم، مع تقدير شركة سيمبلي وول ستريت له على مدى خمس سنوات. وبحلول عام 2027، من المتوقع أن يصل التدفق النقدي الحر إلى 218.9 مليون دولار أمريكي، وتشير التوقعات لعشر سنوات إلى تدفقات نقدية سنوية محتملة تقترب من 467.6 مليون دولار أمريكي، وجميعها لا تزال بالملايين. تعكس هذه التوقعات المتصاعدة تقديرات المحللين قصيرة الأجل وافتراضات النمو طويلة الأجل، استنادًا إلى الأداء التاريخي لشركة دايكوم وآفاق القطاع.

يأخذ نموذج تقييم التدفقات النقدية المخصومة هذه التوقعات في الاعتبار، حيث يخصم التدفق النقدي المُقدّر لكل عام إلى قيمته الحالية، ثم يجمعها لحساب القيمة العادلة الإجمالية. بالنسبة لشركة دايكوم، تبلغ القيمة الجوهرية الناتجة 208.67 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعره السوقي الحالي، يعني هذا أن السهم مُبالغ في قيمته بنسبة 43.2% وفقًا لنموذج التدفقات النقدية المخصومة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة دايكوم إندستريز قد تكون مُبالغًا في قيمتها بنسبة 43.2%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

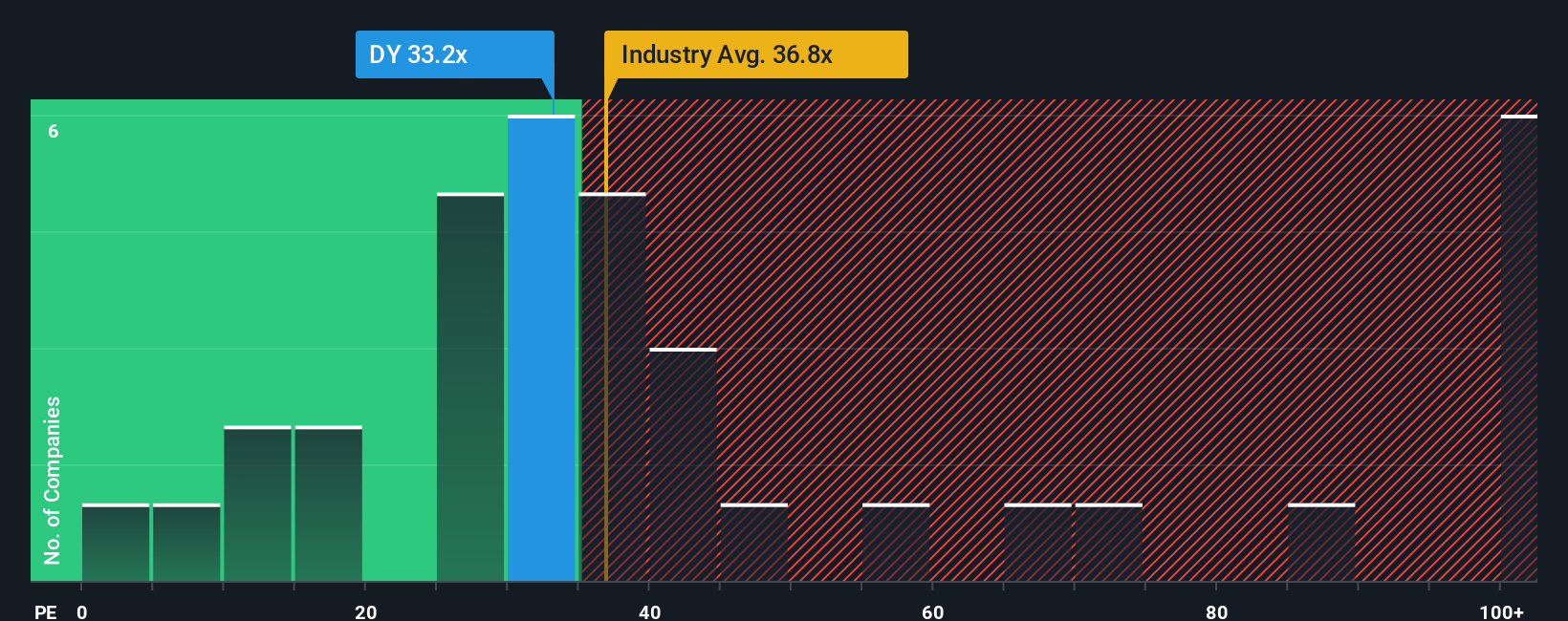

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم فعّالة للشركات المُربحة مثل شركة دايكوم إندستريز، إذ يربط سعر سهم الشركة بقوة أرباحها. بالنسبة لأسهم النمو تحديدًا، يكون المستثمرون على استعداد لدفع مُعدَّل سعر إلى الأرباح أعلى عندما يتوقعون نمو الأرباح المستقبلية بوتيرة أسرع، لذا تُعدّ توقعات النمو والمخاطر المُتصوَّرة عوامل رئيسية في تحديد ما يُعتبر مُعدَّل سعر إلى الأرباح "طبيعيًا" أو "عادلًا".

حاليًا، تُتداول شركة دايكوم إندستريز بمضاعف ربحية يبلغ 33 ضعفًا. ولتوضيح ذلك، يُعد هذا أقل بقليل من متوسط قطاع البناء الأوسع نطاقًا البالغ 36.3 ضعفًا، ولكنه أعلى بشكل ملحوظ من متوسط 25.3 ضعفًا لأقرب منافسيها في القطاع. تُعدّ هذه المعايير المرجعية مفيدة للمقارنة الأولية، لكنها لا تُقدم الصورة الكاملة.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت، وهي حساب خاص لا يراعي أرباح الشركة فحسب، بل أيضًا آفاق نموها، وهوامش أرباحها، ومستوى مخاطرها، واتجاهات القطاع، وقيمتها السوقية النسبية. بالنسبة لشركة دايكوم، تُحسب النسبة العادلة عند 29.5x، وهو مستوى أقل من مضاعفها الحالي البالغ 33x. ولأن هذه النسبة العادلة تتضمن مجموعة أوسع بكثير من المؤشرات ذات الصلة مقارنةً بمتوسطات الشركات المماثلة، فإنها توفر رؤية أكثر دقة حول ما إذا كان السهم يتداول بما يتماشى مع آفاقه ومخاطره.

ونظراً لأن سعر السوق لشركة ديكوم أعلى مما تشير إليه النسبة العادلة، فإن السهم يبدو حالياً باهظ الثمن إلى حد ما على أساس الأرباح، وإن لم يكن ذلك بشكل كبير.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

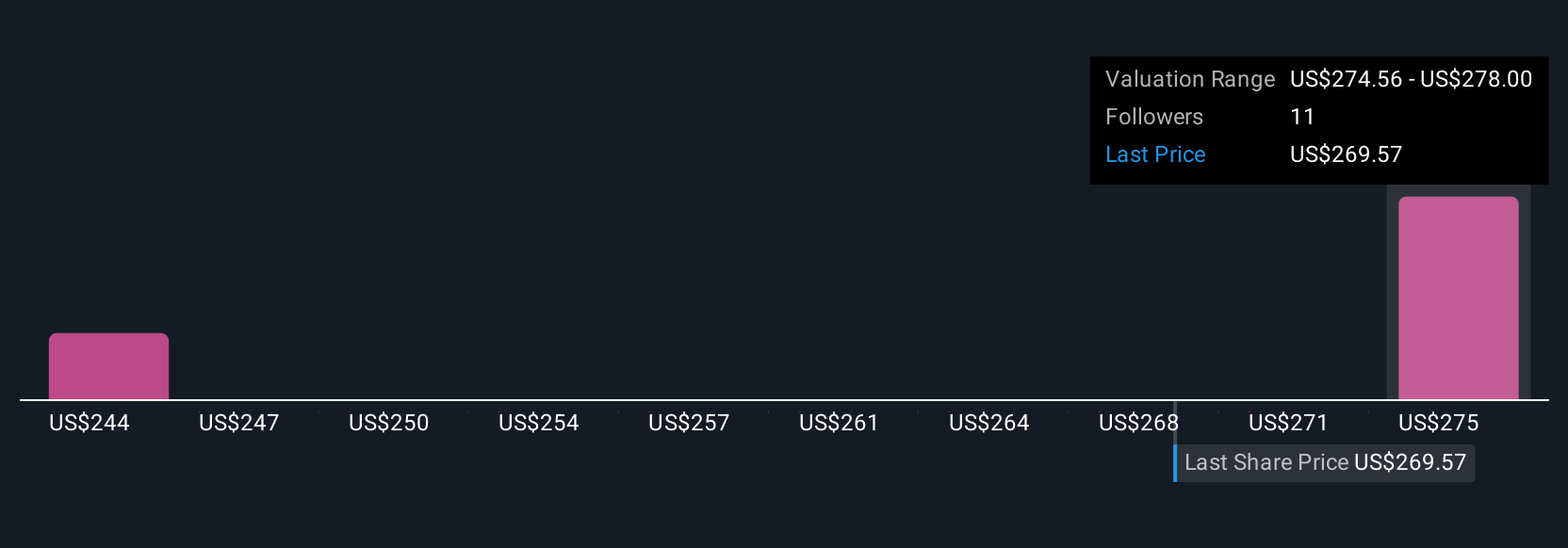

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة، مدعومة بتوقعاتك الخاصة لأمور مثل النمو المستقبلي، والهوامش، والمخاطر. يربط السرد القصصي اتجاهات الشركة العامة بتوقعات مالية ملموسة، ثم بقيمة عادلة، مما يُساعدك على فهم كيفية ترجمة توقعاتك بدقة إلى سعر مستهدف. والأفضل من ذلك كله، أن السرد القصصي سهل الاستخدام ومتاح للجميع عبر صفحة مجتمع Simply Wall St، حيث يشارك ملايين المستثمرين ويُحدّثون وجهات نظرهم فورًا.

بمقارنة القيمة العادلة لسهمك مع سعر السوق الحالي، يمكنك تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع. ولأن الأسهم المتداولة ديناميكية، فإنها تتكيف تلقائيًا عند صدور أخبار أو بيانات أرباح رئيسية. على سبيل المثال، في مجتمع Dycom Industries، يعتقد بعض المستثمرين أن الإنفاق القوي على النطاق العريض والبنية التحتية للذكاء الاصطناعي سيدعمان نموًا في الإيرادات بنسبة مئوية من رقمين، ويُبرران قيمة عادلة قدرها 304.67 دولارًا أمريكيًا. بينما يركز آخرون على مخاطر مثل تركيز العملاء والتأخيرات التنظيمية، مما يؤدي إلى تقييم أقل بكثير. يتيح لك هذا النهج اتخاذ قرارات بثقة، مستندًا إلى الحقائق وتوقعاتك الشخصية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة دايكوم إندستريز؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.