ارتفاع هامش كارفانا (CVNA) إلى 3.4% يعزز توقعات النمو الصاعدة مقابل مخاوف تقييم القيمة المضافة

كارفانا CVNA | 0.00 |

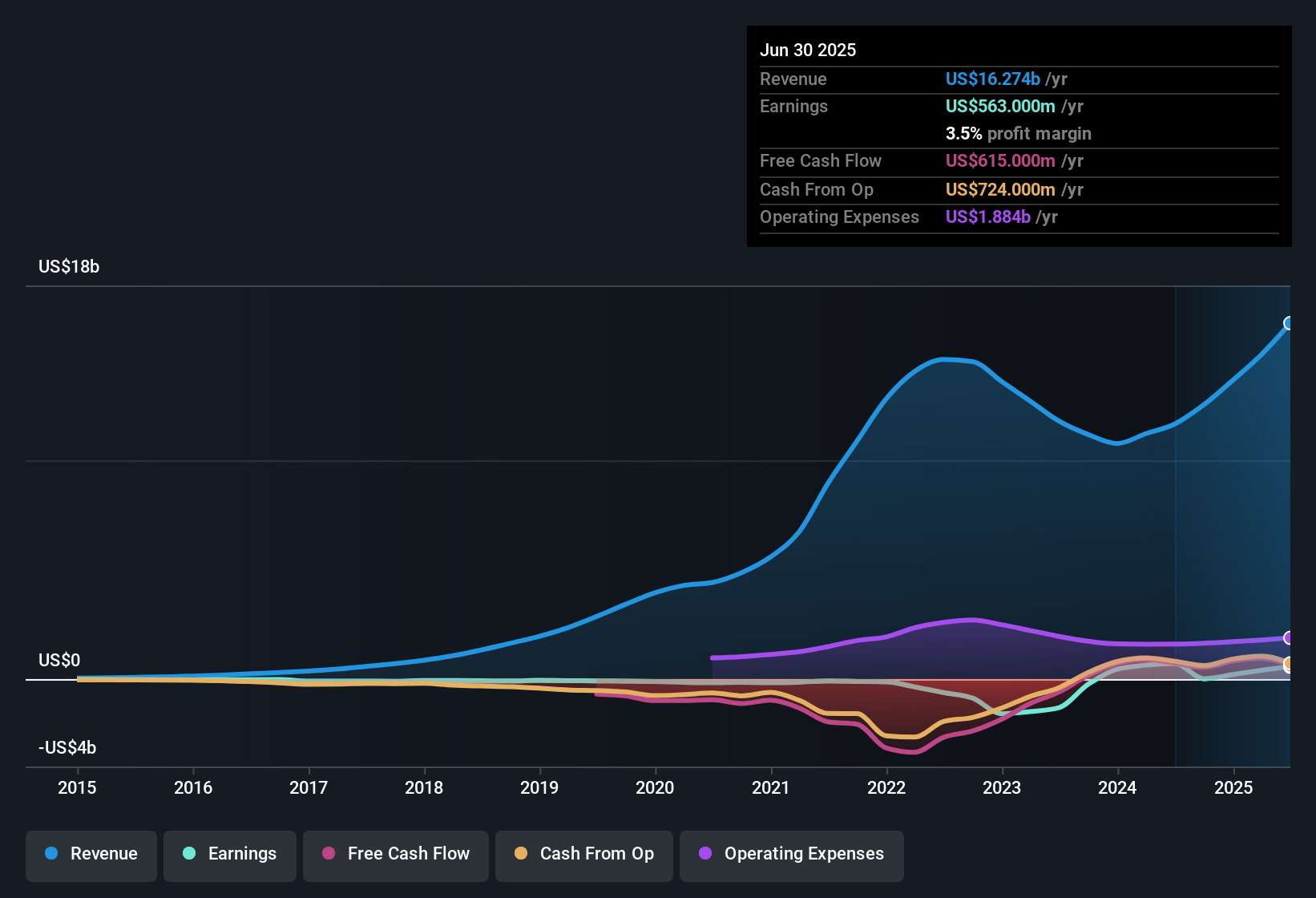

أعلنت شركة كارفانا (CVNA) عن هامش ربح صافي بلغ 3.4%، وهو ارتفاع ملحوظ مقارنةً بـ 0.1% فقط في العام الماضي. وقد تحولت الشركة إلى الربحية، حيث نمت أرباحها بمعدل نمو سنوي قوي بلغ 34.6% خلال السنوات الخمس الماضية. وارتفع نمو الأرباح المعلن عنه مؤخرًا بنسبة 3600%، ومن المتوقع أن تتجاوز الإيرادات والأرباح السوق الأمريكية الأوسع بنسبة 20.9% و26.5% سنويًا على التوالي.

شاهد تحليلنا الكامل لكارفانا.ويضع القسم التالي نتائج كارفانا الرئيسية جنبًا إلى جنب مع الروايات السائدة التي يتابعها المستثمرون لمعرفة أي القصص صامدة وأيها يتم تحديها.

نسبة السعر إلى العائد أعلى بكثير من أقرانها

- تُتداول أسهم كارفانا بمضاعف ربحية يبلغ 67 ضعفًا، مقارنةً بمتوسط القطاع البالغ 16.6 ضعفًا ومتوسط الشركات المماثلة البالغ 19.8 ضعفًا. وهذا يجعل تقييمها أعلى بكثير من تقييم القطاع ومنافسيه المباشرين.

- تسلط آراء المحللين الضوء على أنه لكي تبرر كارفانا تقييمها المتميز، يتعين على الربحية المستقبلية أن تتسارع بشكل ملموس:

- ويتوقع الإجماع أن تنمو هوامش الربح من 3.5% اليوم إلى 6.5% خلال ثلاث سنوات، وهو ما يتجاوز بكثير متوسط القطاع.

- ويخلق هذا التوقع حالة من التوتر لأنه يفترض أن كارفانا قادرة على الحفاظ على النمو السريع وتوسيع الهامش على الرغم من تكثيف المنافسة الرقمية والاستثمارات المستمرة في الخدمات اللوجستية والتسويق.

- هل ترغب في سرد متوازن؟ اكتشف كيف يرى المحللون قيمة كارفانا المتميزة، سواءً كانت مبررة أو مشكوكًا فيها، في ظل الإجماع الكامل. 📊 اقرأ السرد الكامل لكارفانا.

النمو الطموح يعتمد على توسيع الهامش

- تسعى الإدارة إلى تحقيق نمو في هامش الربح من خلال تحسين كفاءة التشغيل والتحسينات التكنولوجية. ويتوقع المحللون ارتفاع الأرباح من 563 مليون دولار أمريكي إلى 2.2 مليار دولار أمريكي بحلول عام 2028، وهو ما يمثل زيادة تقارب أربعة أضعاف عن المستويات الحالية.

- وفقًا لإجماع المحللين، فإن الحالة الصعودية لشركة كارفانا تركز على حجتين:

- ومن المتوقع أن تؤدي الإيرادات المتكررة من الخدمات المساعدة ومتوسط الإيرادات الأعلى لكل مستخدم إلى دفع نمو الأرباح الدائم مع تسارع تبني التكنولوجيا الرقمية.

- وفي الوقت نفسه، فإن الاستفادة من الذكاء الاصطناعي والاستثمارات اللوجستية قد تسمح للشركة بخفض التكاليف لكل وحدة، وتوسيع الرافعة التشغيلية، والدفاع عن حصة السوق مع دخول أعداد أكبر من المشترين الأصغر سنا الذين يركزون على التكنولوجيا الرقمية إلى سوق السيارات المستعملة.

السوق ينتظر الدليل وسط المخاطر المالية

- على الرغم من قوة إيراداتها وصافي دخلها، تُعتبر كارفانا ضعيفة ماليًا، مما يثير تساؤلات حول مدى استدامة التوسع الهجومي في ظل استمرار المخاطر التشغيلية والصناعية.

- تشير توقعات المحللين إلى سيناريوهات سلبية محتملة:

- قد يؤدي تكثيف تكامل مواقع ADESA وتوسيع نطاق اختيار المخزون إلى تكاليف تشغيل أعلى من المتوقع. كما أن الضغوط التنافسية وتقلب أسعار السيارات المستعملة قد يُقلل هوامش الربح.

- إذا فشل الإنفاق التسويقي في دفع نمو الإيرادات بشكل فعال، فقد تتعرض الربحية قصيرة الأجل للضغوط قبل أن تتحقق فوائد الحجم بشكل كامل.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Carvana في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل ترغب في إضافة لمستك الخاصة على النتائج؟ شاركنا وجهة نظرك وشكّل نسختك الخاصة من قصة كارفانا في دقائق معدودة. افعل ذلك على طريقتك.

نقطة البداية الرائعة لأبحاثك حول Carvana هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية و2 علامات تحذيرية مهمة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

وعلى الرغم من النمو المذهل، فإن التقييم المرتفع لشركة كارفانا والمخاوف المستمرة بشأن صحتها المالية تثير تساؤلات حول استدامة توسعها السريع.

إذا كنت ترغب في التركيز على الشركات ذات الموارد المالية الأقوى والمخاطر المنخفضة، فاستخدم أداة فحص الميزانية العمومية القوية والأسهم الأساسية (نتائج عام 1986) للعثور على الشركات المصممة لتحمل حالة عدم اليقين.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.