يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يجعل الانخفاض الأخير في أسهم Asana صفقة جيدة في عام 2025؟

Asana, Inc. ASAN | 14.18 | +0.14% |

هل تفكر في استثمارك في أسهم أسانا؟ لست وحدك. سواء كنت تمتلك أسهمًا بالفعل أو تتطلع إلى إضافة جديدة إلى منصة إدارة العمل هذه، فمن المرجح أن تكون تحركات السوق الأخيرة قد لفتت انتباهك. انخفض السهم بنسبة 6.9% خلال الأسبوع الماضي، حتى بعد ارتفاعه بنسبة 5.4% خلال الشهر الماضي. من الصعب تجاهل انخفاض أسهم أسانا بأكثر من 28% منذ بداية العام، وعلى مدار السنوات الثلاث الماضية، انخفض السهم بنسبة 24.6% عن مستوياته السابقة. ومع ذلك، عند النظر إلى الوضع عن كثب، نجد أن أي شخص استثمر في الشركة لفترة طويلة قد عانى من رحلة صعبة، حيث انخفض عائد الخمس سنوات بنسبة 41.6%. ومع ذلك، بالنظر إلى العام الماضي فقط، هناك جانب مشرق: فقد حققت أسانا مكاسب بنسبة 16.5%، مما يشير إلى أن النمو ومعنويات المستثمرين قد تتحول لصالحها مع تطور شهية المخاطرة في السوق.

كلما تحرك سعر سهم شركة بهذا القدر، يُطرح السؤال البديهي: هل التقييم الحالي منطقي حقًا؟ إليكم معلومة قيّمة: وفقًا لحساباتنا، تُقيّم أسانا بأقل من قيمتها الحقيقية في خمسة من أصل ستة اختبارات تقييم رئيسية، حيث حصلت على درجة تقييم 5. هذا يُميزها عن العديد من نظيراتها، ويُطلق نقاشًا شيقًا حول ما قد يغيب عن السوق. لاحقًا، سنُفصّل الطرق التقليدية التي يتبعها المحللون لتقييم قيمة السهم، ولكن ابقوا معنا، فهناك نهج أذكى سنشاركه في النهاية، نهج قد يُغير نظرتكم إلى سهم أسانا، سواءً كان شراءً أم بيعًا.

نموذج التدفقات النقدية المخصومة (DCF) هو أداة شائعة الاستخدام لتقدير القيمة العادلة للشركة. فهو يتوقع التدفقات النقدية المستقبلية للشركة، ثم يُخصم هذه المبالغ وفقًا لقيمتها الحالية. يتيح هذا للمستثمرين تقييم قيمة تدفقات الأرباح المستقبلية للشركة بالقيمة الحالية.

بالنسبة لشركة أسانا، يبلغ التدفق النقدي الحر الحالي 33.53 مليون دولار أمريكي. ويتوقع المحللون نموًا مطردًا مستقبلًا، حيث يتوقعون أن يصل التدفق النقدي الحر السنوي لأسانا إلى 610.17 مليون دولار أمريكي خلال العقد المقبل. تجدر الإشارة إلى أن هذه التوقعات تمتد إلى ما بعد السنوات الخمس التي تُعد توقعات المحللين النموذجية. ويتم استقراء السنوات الإضافية باستخدام اتجاهات النمو التاريخية وافتراضات القطاع.

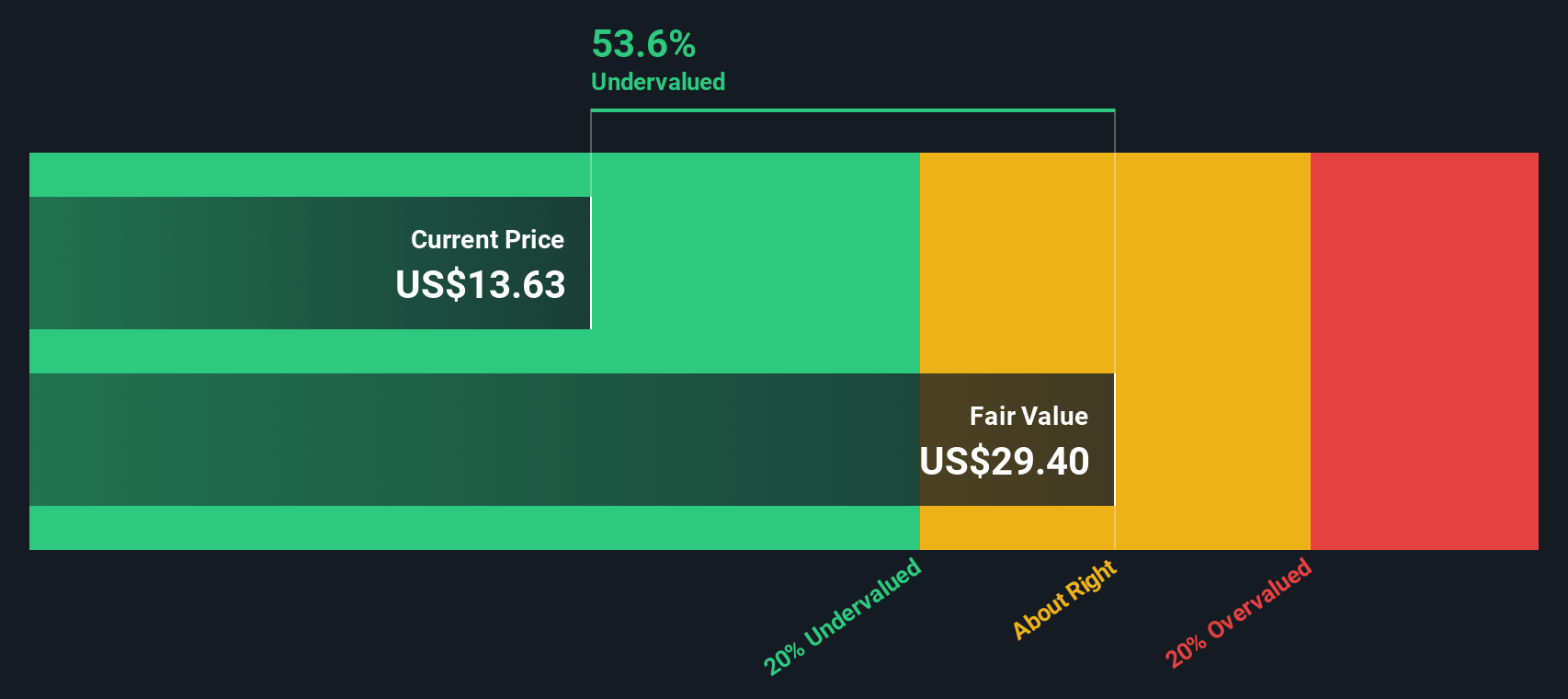

بناءً على هذه التدفقات النقدية المتوقعة، تُقدَّر القيمة الجوهرية لشركة أسانا بـ 29.37 دولارًا أمريكيًا للسهم وفقًا لنموذج التدفقات النقدية المخصومة. وبالمقارنة بسعرها السوقي الأخير، يشير هذا التحليل إلى أن السهم يُتداول حاليًا بخصم 51.9% من قيمته العادلة. وهذا قد يعني أنه مُقَيَّم بأقل من قيمته الحقيقية بكثير في حال تحقق هذه الافتراضات.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم أسانا مقومة بأقل من قيمتها الحقيقية بنسبة 51.9%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

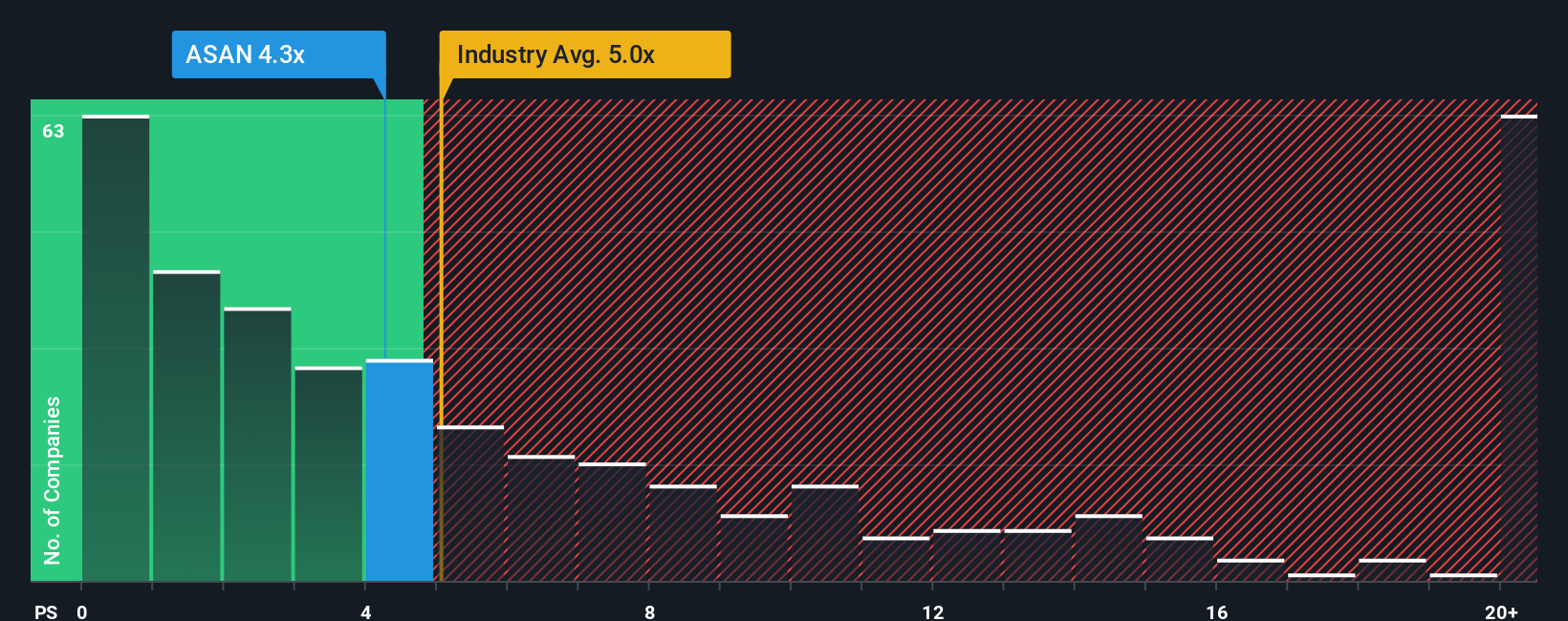

غالبًا ما يُفضّل استخدام نسبة السعر إلى المبيعات (P/S) عند تقييم شركات التكنولوجيا مثل أسانا، خاصةً إذا كانت ربحيتها محدودة أو غير مستقرة. بخلاف المضاعفات القائمة على الأرباح، تُتيح نسبة السعر إلى المبيعات للمستثمرين وسيلةً لقياس كيفية تقييم السوق لكل دولار من الإيرادات المُحقّقة. وهذا يجعلها مقياسًا عمليًا في القطاعات عالية النمو حيث قد يُؤدي إعادة الاستثمار إلى انخفاض الأرباح مؤقتًا.

يعتمد تحديد نسبة السعر إلى المبيعات "العادية" أو "العادلة" عمومًا على نمو مبيعات الشركة المتوقع، ومستوى المخاطر، والاتجاهات السائدة في قطاعها. عادةً ما تتمتع الشركة ذات النمو المرتفع بمضاعف ربحية أعلى، بينما قد يؤدي ارتفاع المخاطر أو تباطؤ توقعات النمو إلى انخفاض هذه النسبة.

بالنسبة لشركة أسانا، يبلغ مضاعف الربحية الحالي 4.41x. وهذا يُقارن بشكل إيجابي بمتوسط قطاع البرمجيات البالغ 5.07x، كما أنه أقل بكثير من متوسط منافسيها البالغ 6.07x. ورغم أن هذه المعايير تُقدم بعض السياق، إلا أنها قد تُغفل أحيانًا الفروق الدقيقة التي تُميز الشركة.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. تتميز هذه النسبة، المحسوبة هنا عند 6.68x، بمراعاة عوامل مثل نمو إيرادات أسانا، ومكانتها في القطاع، وهوامش الربح، وحجم الشركة، ومخاطر الأعمال المحددة. يهدف هذا النهج إلى تحديد تقييم مُصمم خصيصًا لأسانا، بدلاً من الاعتماد فقط على المتوسطات العامة.

تشير مقارنة مكرر ربحية السهم الحالي لشركة أسانا، والبالغ 4.41x، مع نسبته العادلة البالغة 6.68x إلى أن السهم قد يكون أقل من قيمته الحقيقية بكثير من منظور الإيرادات. وقد يوفر هذا نقطة دخول جذابة للمستثمرين طويلي الأجل الذين يؤمنون بقصة نموها.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

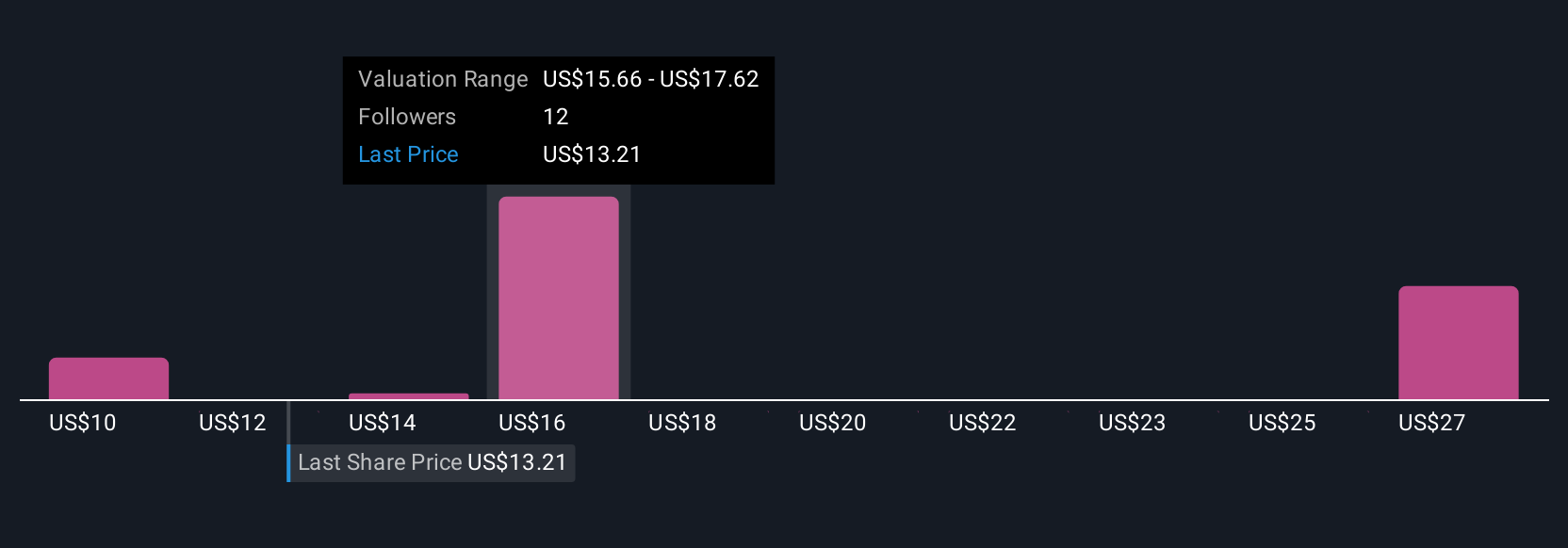

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة شخصية أو أطروحة للمستثمر حول شركة ما، تربط بين توقعات أعمال الشركة وافتراضاته الخاصة حول الإيرادات والأرباح والهوامش المستقبلية، وما يعنيه ذلك للقيمة العادلة. بدلًا من مجرد تحليل الأرقام، يُمكّنك السرديات من ربط القصة وراء الأرقام بقراراتك الاستثمارية، مما يُسهّل عليك الوصول إلى إجابة واضحة بين المعتقدات النوعية والتوقعات المالية.

على صفحة مجتمع سيمبلي وول ستريت، تُسهّل السرديات هذا الأمر. يستخدمها ملايين المستثمرين لمشاركة وجهات نظرهم وتصوّر كيفية ترجمة قصتهم لشركة ما إلى قيمة عادلة مُحدّثة. تُساعدك السرديات على اتخاذ قرار الشراء أو البيع من خلال مُقارنة تقديرك للقيمة العادلة مباشرةً بأحدث سعر في السوق، ولأنها تُحدّث تلقائيًا عند ورود أخبار أو أرباح جديدة، يبقى رأيك مُلائمًا دون عناء إضافي.

على سبيل المثال، مع أسانا، قد ترى قصةً تُشير إلى قيمة عادلة قدرها 22 دولارًا أمريكيًا، مدفوعةً بالتفاؤل بشأن النمو المُعزَّز بالذكاء الاصطناعي، أو قصةً أخرى تُطالب بقيمة 10 دولارات أمريكية بسبب مخاوف بشأن الربحية والمنافسة. هذا يُتيح لك اختيار القصة والخطة الأنسب لتوقعاتك، فورًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أسانا؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.