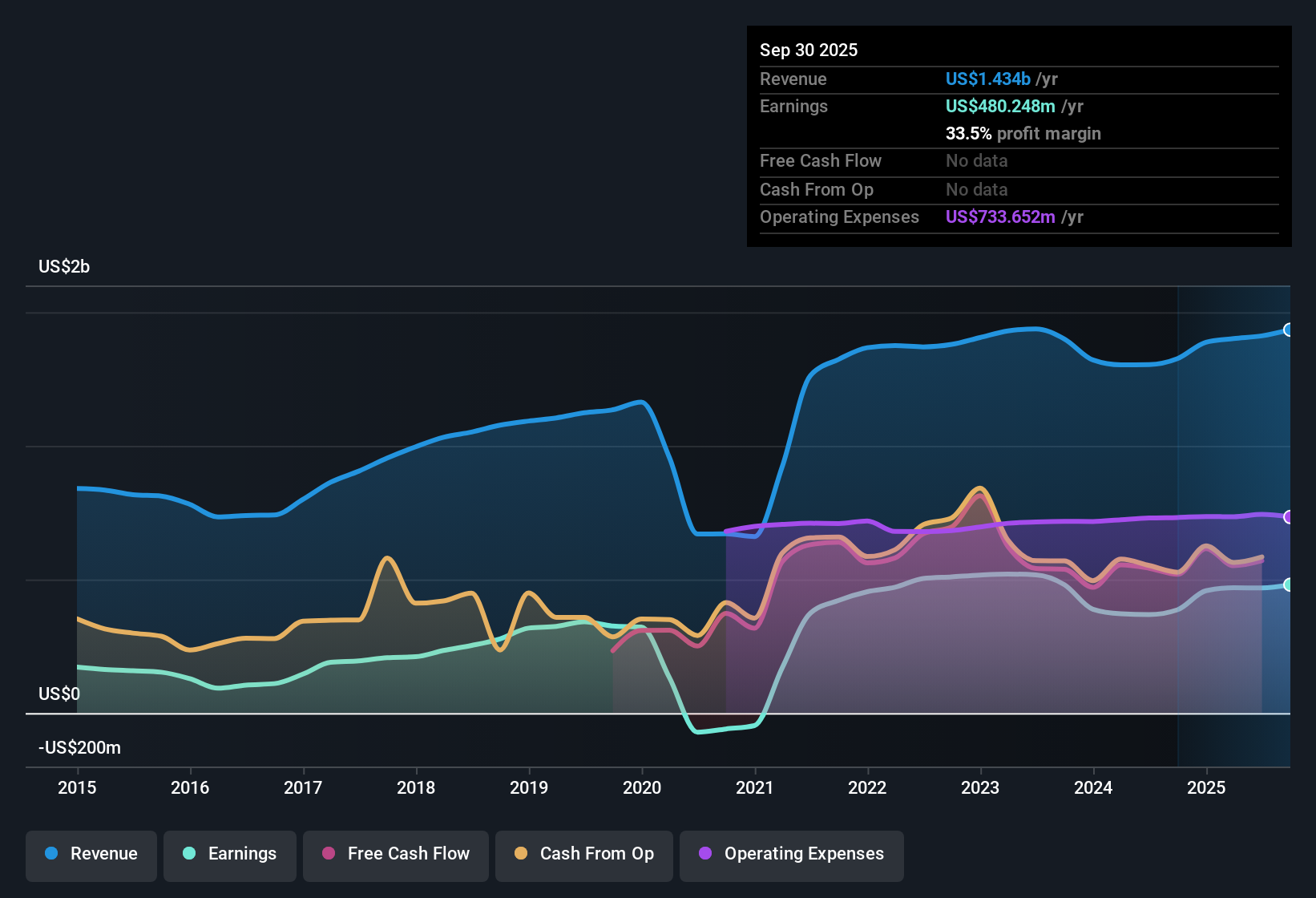

حققت شركة هانكوك ويتني (HWC) هوامش ربح صافية حالية بلغت 33.5%، مرتفعةً عن 29.1% في العام الماضي، مع نمو ربحية السهم بنسبة 24.2% خلال العام الماضي. وهذا يفوق بكثير متوسط نمو الأرباح السنوية للشركة على مدار خمس سنوات والبالغ 15%. ويشكل هذا المزيج من ارتفاع الربحية واستمرار سجل الأرباح القوي، دون أي مخاطر مُعلنة، الأساس لموسم أرباح مُراقب عن كثب، حيث من المتوقع أن يُؤثر النمو المُتوقع المُتواضع على معنويات المستثمرين.

شاهد تحليلنا الكامل لـ Hancock Whitney.

يُفصّل القسم التالي كيفية مقارنة هذه النتائج الأخيرة بالروايات الأكثر تداولًا حول هانكوك ويتني. دعونا نرى أين تُعزز الأرقام هذه الرواية وأين قد تُشكك فيها.

تاريخ أرباح وإيرادات NasdaqGS:HWC حتى أكتوبر 2025

خطط نمو القروض تدفع المحللين إلى التفاؤل

من المتوقع أن يؤدي استحواذ شركة هانكوك ويتني على شركة سابال تراست إلى تعزيز الدخل غير المرتبط بالفائدة بنسبة تتراوح بين 9% إلى 10% على أساس سنوي، مما يساعد في تعزيز نمو الإيرادات الإجمالية.

تسلط وجهات نظر المحللين الضوء على أن توسيع الفريق بـ 20 إلى 30 منتجًا جديدًا للإيرادات، وخاصة في الأسواق ذات النمو المرتفع، يُنظر إليه على أنه حافز حاسم.

من المتوقع أن يتم إغلاق شركة Sabal Trust قريبًا وتعزيز فرص الإيرادات، والتي يعتقد المحللون أنها يمكن أن تعوض النمو البطيء للأرباح المتوقعة بنسبة 2.2٪ سنويًا.

وتهدف الشركة من خلال التركيز الاستباقي على التوظيف إلى تعزيز نمو القروض والودائع، ودعم الاستقرار في هوامش الربح، حتى مع توقع انخفاضها من 33.2% إلى 29.6% على مدى السنوات الثلاث المقبلة.

بالنظر إلى الإجراءات الاستراتيجية الأخيرة، يدعم الرأي السائد مسارًا نحو نمو الإيرادات السنوية بنسبة تتراوح بين 6.3% و7.9%. ويمثل هذا وتيرةً أكثر حذرًا مقارنةً بالسوق الأمريكية الأوسع.

تُخفف هذه التوقعات المُدروسة للنمو من حدة التوقعات الإيجابية، لكنها تتماشى مع أهداف المحللين. ويعتقد المحللون أن نهج البنك يُمهّد الطريق لنموٍّ مُطرد في الأرباح، وليس سريعًا.

لإلقاء نظرة عن كثب على كيفية تقييم المحللين لهذه المحفزات الجديدة مقابل توقعات النمو المعتدلة، راجع السرد المتوازن لشركة هانكوك ويتني. 📊 اقرأ السرد الكامل لإجماع شركة هانكوك ويتني.

توجيهات هامش الربح تواجه رياحًا معاكسة

وتشير التوقعات الإجماعية إلى أن هوامش الربح سوف تتقلص من 33.2% الحالية إلى 29.6% في غضون ثلاث سنوات، حتى مع توقع ارتفاع الأرباح المطلقة.

يحدد إجماع المحللين العديد من المخاطر التي قد تشكل تحديًا لتوقعات الهامش هذه:

إن مزيجًا من عدم اليقين الاقتصادي، والتدفقات الموسمية الخارجة، والنفقات الأعلى المرتبطة بالتكامل الناجمة عن صفقة سابال تراست، من الممكن أن يؤدي إلى تآكل الربحية.

ويضيف النمو غير المتوقع للقروض، والذي يعكس ارتفاع العائدات وتردد العملاء، المزيد من المخاطر إلى آفاق الهامش من خلال إبطاء زخم كل من صافي دخل الفائدة وزخم الدخل من غير الفائدة.

التقييم المخفض مقابل أهداف المحللين

تتداول شركة هانكوك ويتني عند نسبة سعر إلى ربحية تبلغ 10.4x، وهو أقل من متوسط القطاع المصرفي البالغ 11.7x ومتوسط المجموعة المماثلة البالغ 14.6x، مع سعر السهم الحالي عند 58.76 دولارًا، وهو أقل بكثير من سعر الهدف الذي توقعه المحللون عند 70.72 دولارًا وفجوة كبيرة مع تقدير القيمة العادلة لتدفقات النقد المخصومة البالغة 121.01 دولارًا.

وتشير آراء المحللين إلى أن هذا الخصم الكبير يضع شركة هانكوك ويتني كاختيار جذاب للقيمة، خاصة بالنظر إلى سجلها القوي على مدى خمس سنوات من نمو الأرباح السنوية بنسبة 15% وملف المخاطر البناء دون أي علامات حمراء كبيرة.

حتى مع التوجيه الحذر بشأن الأرباح في الأمد القريب، فإن فجوة التقييم التي تعززها أهداف المحللين تشير إلى وجود مجال لارتفاع الأسعار إذا نجحت مبادرات الإيرادات والأرباح في تحقيق ما هو مخطط له.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Hancock Whitney في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك رأي مختلف حول النتائج؟ يمكنك تسليط الضوء على وجهة نظرك الخاصة في دقائق معدودة، وصياغة القصة على طريقتك الخاصة باستخدام "افعلها على طريقتك" .

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 5 مكافآت رئيسية يشعر المستثمرون بالتفاؤل بشأنها فيما يتعلق بشركة هانكوك ويتني.

انظر ماذا يوجد هناك أيضًا

تشير هوامش الربح المعتدلة ونمو القروض غير المؤكد إلى أن شركة هانكوك ويتني قد تواجه تحديات في تحقيق توسع ثابت وموثوق في الأرباح في المستقبل.

بالنسبة للمستثمرين الذين يبحثون عن أداء أكثر قابلية للتنبؤ عبر الدورات الاقتصادية، استخدم أداة فحص أسهم النمو المستقر (2096 نتيجة) للعثور على الشركات التي تُظهر نموًا مستقرًا وأرباحًا مرنة بغض النظر عن الرياح المعاكسة في السوق.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.