هل بالغ السوق في تقدير قيمة أسهم شركة فياسات (VSAT) بعد ارتفاعها بنسبة 320% خلال عام واحد؟

ViaSat, Inc. VSAT | 0.00 |

- هل تتساءل عما إذا كان سهم Viasat بسعر 43.72 دولارًا أمريكيًا تقريبًا لا يزال يمثل قيمة أم أن معظم الفرص قد تم تسعيرها بالفعل؟ توضح هذه المقالة ما قد يشير إليه سعر السهم الحالي.

- حقق السهم عائدًا بنسبة 16.2% منذ بداية العام وحتى الآن، و319.6% خلال العام الماضي، على الرغم من أن آخر 7 أيام و30 يومًا أظهرت انخفاضات بنسبة 11.1% و4.5% على التوالي.

- ركزت العناوين الرئيسية الأخيرة على مكانة شركة فياسات في مجال الاتصالات عبر الأقمار الصناعية ودورها في توفير خدمات الاتصال، مما أبقى الأنظار متجهة نحو سهمها. ويساعد هذا السياق في تفسير سبب إعادة السوق تقييم إمكانات نمو الشركة ومخاطرها على مدار العام الماضي.

- حصلت شركة فياسات حاليًا على تقييم 5 من 6. ستتعرف لاحقًا على كيفية مقارنة طرق التقييم المختلفة للشركة، وستتعرف فيما بعد على منهجية تساعدك في فهم جميع هذه المؤشرات بشكل أوضح.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة فياسات

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها إلى قيمتها الحالية، حتى تتمكن من مقارنة تلك القيمة بسعر السهم الحالي.

بالنسبة لشركة فياسات، يستخدم النموذج منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى التدفق النقدي الحر المتوقع بالدولار الأمريكي. يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 289.7 مليون دولار، وتشير تقديرات المحللين والتوقعات المستنبطة إلى تدفق نقدي حر قدره 555.2 مليون دولار في عام 2028. ثم يقوم موقع Simply Wall St بتمديد هذه التوقعات حتى عام 2035، مع خصم التدفق النقدي لكل عام إلى قيمته الحالية وجمعها معًا.

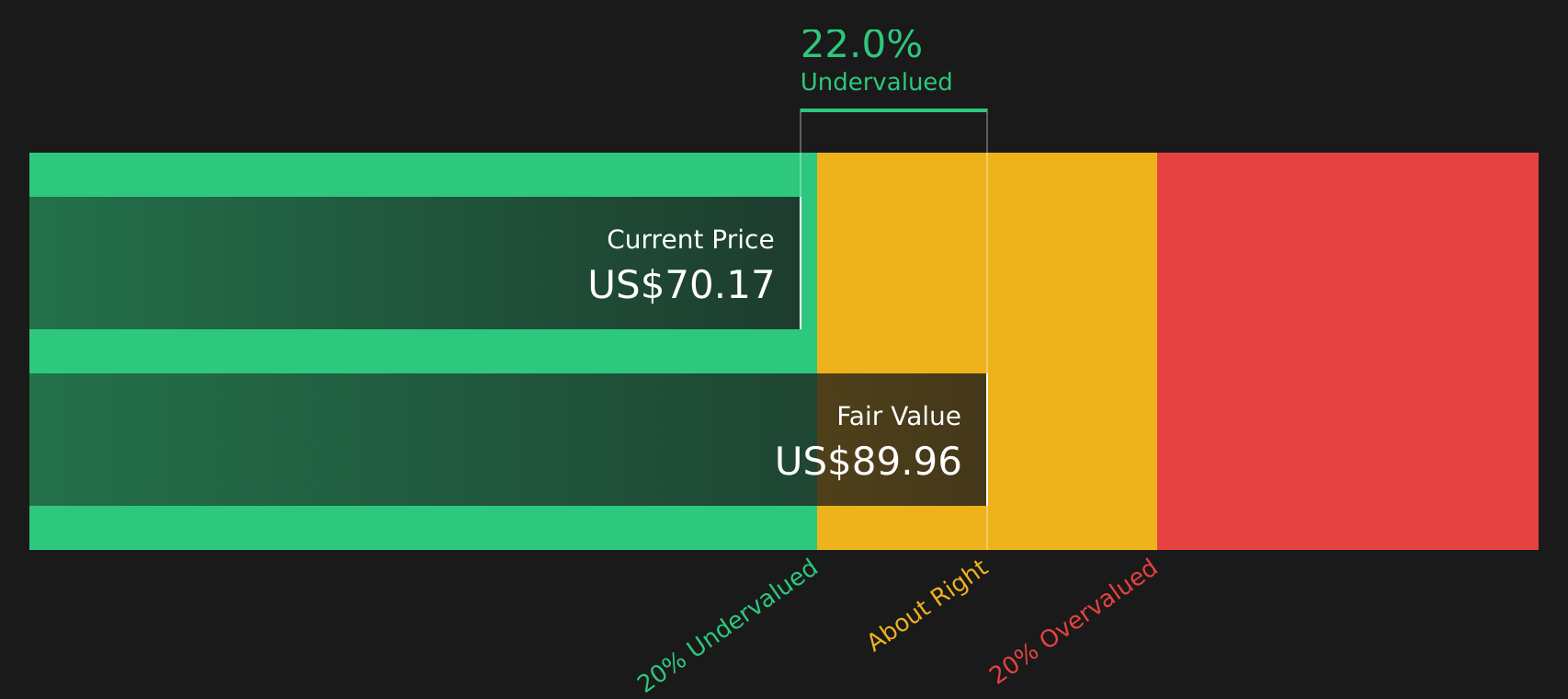

بناءً على ذلك، تُقدّر القيمة الجوهرية لشركة فياسات بحوالي 71.30 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 43.72 دولارًا أمريكيًا، تشير بيانات التدفقات النقدية المخصومة إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بنسبة 38.7% تقريبًا وفقًا لهذه الافتراضات.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة فياسات مقومة بأقل من قيمتها الحقيقية بنسبة 38.7%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 62 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: مقارنة أسعار فياسات بالمبيعات

بالنسبة للشركات التي تتسم أرباحها بالتقلب أو تتأثر بالاستثمارات الكبيرة، تُعدّ نسبة السعر إلى المبيعات (P/S) وسيلةً مفيدةً لمقارنة ما يدفعه السوق مقابل كل دولار من الإيرادات. فهي تتجنب التشويش الناتج عن تقلبات الأرباح قصيرة الأجل، مع ربط التقييم في الوقت نفسه بالنشاط الأساسي للشركة.

لا تزال توقعات النمو والمخاطر مهمة هنا. فالنمو المرتفع وانخفاض المخاطر المتوقعة قد يدعمان مضاعف سعر/مبيعات أعلى، بينما يتطلب النمو الأبطأ أو عدم اليقين الأكبر عادةً مضاعفًا أقل وأكثر تحفظًا.

تُتداول أسهم شركة فياسات حاليًا بنسبة سعر إلى مبيعات تبلغ حوالي 1.29 ضعفًا. وهذا أقل من متوسط قطاع الاتصالات البالغ 2.38 ضعفًا، ومتوسط الشركات المنافسة البالغ 7.07 ضعفًا. وتُقدّر منصة Simply Wall St النسبة العادلة لأسهم فياسات بـ 2.02 ضعفًا، وهو تقديرها الخاص لنسبة السعر إلى المبيعات بناءً على عوامل مثل نمو الإيرادات، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الرئيسية.

يُعدّ هذا المقياس العادل أكثر دقةً من مجرد المقارنة مع الشركات المنافسة أو مع القطاع ككل، لأنه يُراعي خصائص شركة فياسات الخاصة بدلاً من افتراض أن جميع الشركات تستحق نفس المضاعف. وبما أن نسبة السعر إلى المبيعات الحالية تبلغ 1.29 ضعفًا، وهي أقل من المقياس العادل البالغ 2.02 ضعفًا، فإن هذا النهج يُشير إلى أن أسهم الشركة قد تكون مُقوّمة بأقل من قيمتها الحقيقية بناءً على المبيعات.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى المبيعات لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات الرائدة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك مع فياسات

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. تتيح لك خاصية "السرديات" على موقع "سيمبلي وول ستريت" تحويل رؤيتك لشركة "فياسات" إلى قصة واضحة تجمع بين هيكل الشركة، والتوقعات المالية، والقيمة العادلة، ثم تقارن هذه القيمة العادلة بسعر السهم الحالي لمساعدتك في تحديد ما إذا كان السهم يبدو باهظ الثمن أم رخيصًا بالنسبة لخطتك الاستثمارية.

في صفحة المجتمع، يمكنك اختيار أو إنشاء سيناريو من خلال تحديد افتراضات الإيرادات والأرباح وهوامش الربح المستقبلية. تقوم المنصة بتحويل هذه الافتراضات إلى تقديرات للتدفقات النقدية والتقييم، والتي يتم تحديثها تلقائيًا عند إضافة أرباح أو أخبار أو توجيهات جديدة.

بالنسبة لشركة فياسات، قد يميل أحد المستثمرين إلى تقدير القيمة العادلة للسهم بنحو 58 دولارًا أمريكيًا إذا كان يتفق مع الرؤية الأكثر تفاؤلًا التي تفترض أرباحًا أقوى ونسبة سعر إلى ربحية أعلى تبلغ حوالي 20.6 ضعفًا في عام 2029. بينما قد يميل مستثمر آخر إلى تقدير القيمة العادلة بنحو 26.66 دولارًا أمريكيًا إذا كان يعتقد أن اتباع نهج أكثر حذرًا بنسبة سعر إلى ربحية مستقبلية تبلغ حوالي 10.48 ضعفًا أكثر واقعية. إن مقارنة هذين السيناريوهين جنبًا إلى جنب تُسهّل تحديد السيناريو الأنسب لتوقعات المستثمر وقدرته على تحمل المخاطر.

أما بالنسبة لـ Viasat، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات Viasat:

القيمة العادلة في هذا السياق الصعودي: 58.00 دولارًا أمريكيًا للسهم

الخصم الضمني على هذه القيمة العادلة البالغة 43.72 دولارًا أمريكيًا: أقل من القيمة الحقيقية بنحو 24.6%

معدل نمو الإيرادات المتوقع: 6.93% سنوياً

- يعتمد مؤيدو هذا الرأي على سعة أكبر من ViaSat 3، والبنية التحتية المشتركة، والشبكات المفتوحة لدعم سوق مستهدف أكبر وتدفق نقدي حر أقوى بمرور الوقت.

- يفترض التقرير أن شركة فياسات ترفع هوامش الربح تدريجياً لتصبح أقرب إلى قطاع الاتصالات الأمريكي الأوسع، وهو ما سيدعم في النموذج أرباحاً أعلى ونسبة سعر إلى ربحية تبلغ حوالي 20.6 ضعف بحلول عام 2029.

- كما أنها تقر بالمخاطر الهامة، بما في ذلك الاحتياجات الرأسمالية الكبيرة، والمنافسة من اللاعبين في المدار الأرضي المنخفض، وأعمال التكامل بعد صفقة إنمارسات، واحتمالية عدم سير عملية فصل شركة دفاعية أو تحركات أخرى في المحفظة الاستثمارية كما هو متوقع.

القيمة العادلة في هذا السياق الأكثر حذرًا: 41.13 دولارًا أمريكيًا للسهم

علاوة ضمنية على هذه القيمة العادلة عند 43.72 دولارًا أمريكيًا: مبالغ فيها بنسبة 6.3% تقريبًا

معدل نمو الإيرادات المتوقع: 4.14% سنوياً

- هذا الرأي يقبل فكرة أن الاتصال الآمن وإطلاق ViaSat 3 يمكن أن يدعم النمو، ولكنه يضع وزناً أكبر على تحديات التنفيذ، وكثافة رأس المال، والمنافسة من مشغلي الأقمار الصناعية الأكبر حجماً.

- يستخدم المحللون الذين يقفون وراء هذا الإطار قيمة عادلة أقل ومعدل خصم أعلى، مع نمو الإيرادات بشكل أبطأ واستقرار هوامش الربح دون مستوى السيناريو المتفائل، على الرغم من تطبيق مضاعف سعر/ربحية مستقبلي أعلى يبلغ حوالي 19.7 مرة.

- تشمل المخاوف الرئيسية ارتفاع النفقات الرأسمالية المستمرة، والضغط على مشتركي النطاق العريض الثابت في الولايات المتحدة، والتكاليف القانونية والتنظيمية، وخطر عدم تحقيق أي عملية فصل أو إعادة تشكيل للمحفظة الاستثمارية في قطاع الدفاع للتحسن الذي يتوقعه بعض المستثمرين.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة فياسات؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.