يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل ارتفاع أسهم Confluent بنسبة 17% مؤخرًا مبرر بعد شراكات سحابية كبرى؟

Confluent, Inc. CFLT | 23.14 | -0.90% |

نموذج التدفق النقدي المخصوم (DCF) هو أسلوب شائع لتقييم شركات التكنولوجيا سريعة النمو، مثل كونفلونت. في جوهره، يتوقع نموذج التدفق النقدي المخصوم التدفقات النقدية المستقبلية للشركة، ثم يُعيد خصمها إلى قيمتها الحالية لتقدير القيمة الحقيقية للشركة في الوقت الحالي.

تُبلغ شركة كونفلوينت حاليًا تدفقًا نقديًا حرًا يُقارب 30 مليون دولار أمريكي. ويتوقع المحللون ارتفاعًا حادًا في هذا التدفق، حيث تُشير التوقعات إلى أن التدفقات النقدية الحرة قد تصل إلى 454 مليون دولار أمريكي بحلول عام 2029. وبينما تمتد تقديرات المحللين عادةً إلى خمس سنوات، يُرجَّح أن تُقدَّم أرقام إضافية لتوقع إمكانات الشركة على المدى الطويل.

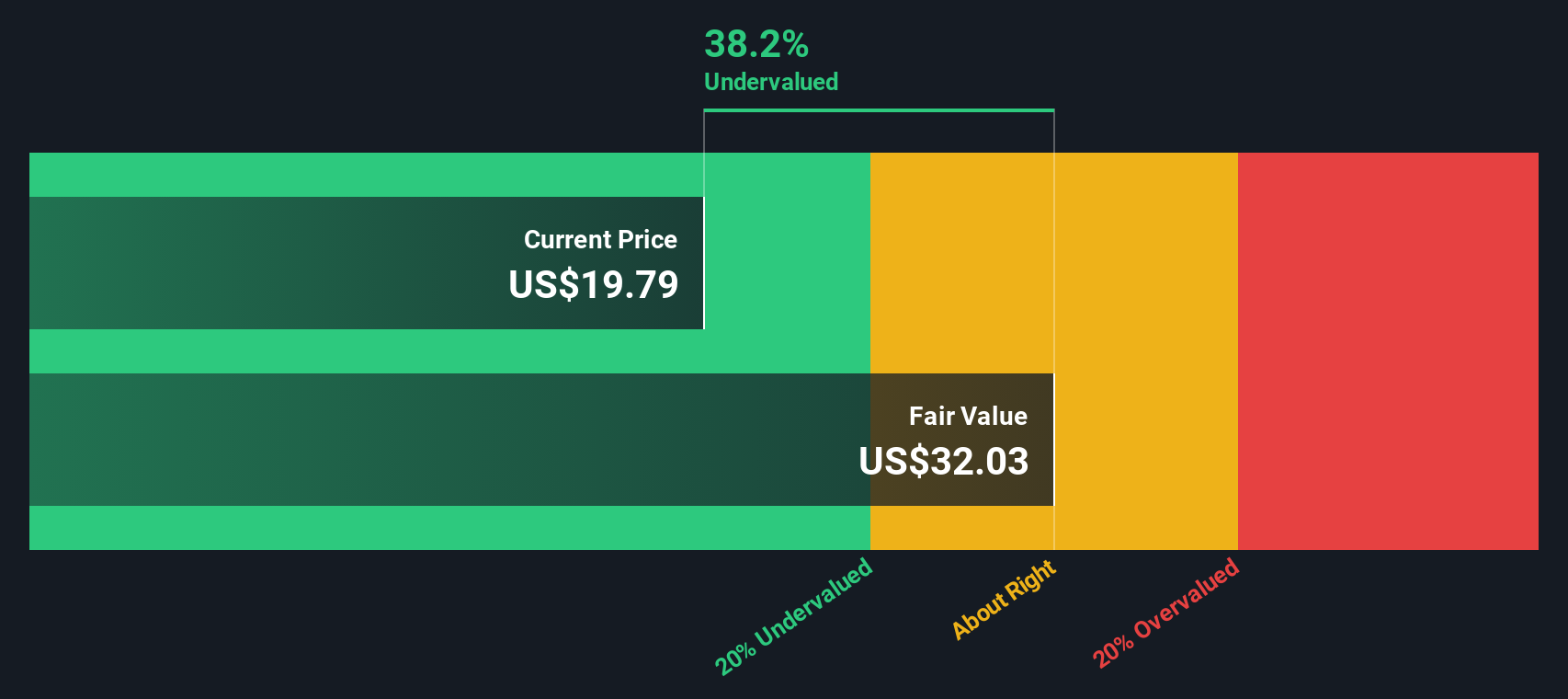

بناءً على هذه التوقعات، وباستخدام نموذج ثنائي المرحلة للتدفق النقدي الحر إلى حقوق الملكية، تُقدَّر القيمة العادلة الجوهرية لسهم كونفلونت بـ 33.00 دولارًا أمريكيًا للسهم. هذه القيمة أعلى بنحو 28.3% من سعر السوق الحالي، مما يشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بهامش كبير في الوقت الحالي.

هذا يعني أنه، وفقًا لتحليل التدفقات النقدية المخصومة، تُتداول أسهم كونفلوينت حاليًا بسعر أقل بكثير من قيمتها المقدرة على المدى الطويل. ويعود ذلك بشكل رئيسي إلى توقعات تسارع نمو التدفقات النقدية في السنوات القادمة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم كونفلوينت مُقَيَّم بأقل من قيمته الحقيقية بنسبة 28.3%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 848 سهمًا آخر مُقَيَّم بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

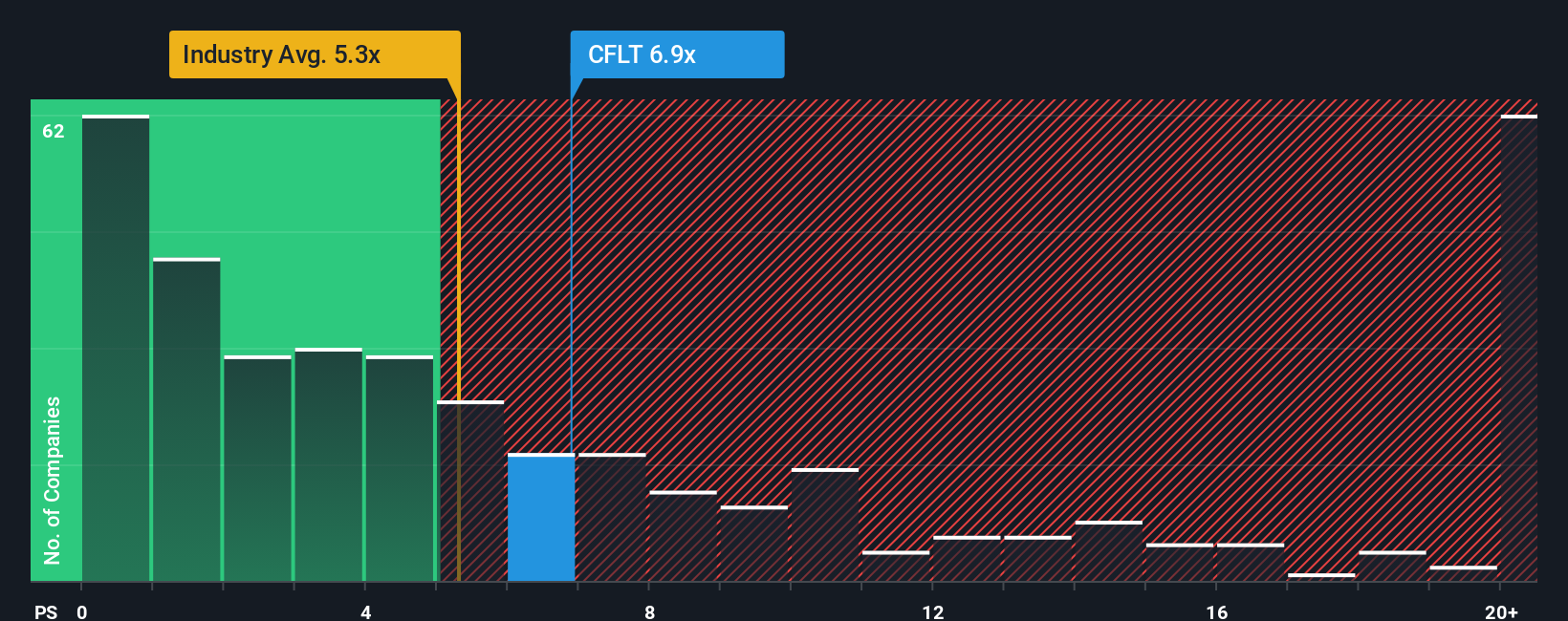

تُعد نسبة السعر إلى المبيعات (P/S) طريقة شائعة لتقييم الشركات التي تركز على النمو مثل كونفلونت، خاصةً عندما لا تكون الأرباح ثابتة بعد في صافي الربح. تُقدم نسبة السعر إلى المبيعات لمحة عامة عن المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من المبيعات، مما يجعلها مضاعفًا مفضلًا لدى المحللين الذين يُقيّمون شركات البرمجيات عالية الإيرادات وعالية النمو.

عادةً ما تُحدد توقعات النمو والمخاطر النسبة "العادية" لسعر السهم إلى المبيعات. غالبًا ما تُحقق الشركات عالية النمو، أو تلك التي تتمتع بتدفقات إيرادات أكثر قابلية للتنبؤ، علاوة سعرية. أما الشركات التي تواجه مخاطر أعلى أو نموًا متوقعًا أبطأ، فقد تُتداول بمضاعفات أقل.

في الوقت الحالي، تُتداول شركة كونفلوينت بنسبة ربحية إلى مبيعات تبلغ 7.43x. وهذا أعلى من متوسط قطاع البرمجيات، الذي يبلغ 5.24x، ولكنه أقل من متوسط نظيراتها البالغ 10.51x. ولتوضيح السياق، تُحسب "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت لشركة كونفلوينت عند 7.88x. وتُعد هذه النسبة معيارًا أكثر شمولية لأنها تأخذ في الاعتبار عوامل مثل نمو إيرادات الشركة، وربحيتها، وملف المخاطر، وسياق القطاع، وحتى القيمة السوقية. قد تُغفل المقارنات البسيطة مع القطاع أو الشركات المماثلة تفاصيل مهمة.

وبما أن مضاعف السعر إلى المبيعات الفعلي لشركة Confluent والبالغ 7.43x قريب جدًا من نسبته العادلة البالغة 7.88x، يبدو أن السهم يتداول عند القيمة الصحيحة تقريبًا وفقًا لمقاييس التقييم القائمة على المبيعات.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1382 شركة يراهن فيها المطلعون على نمو هائل .

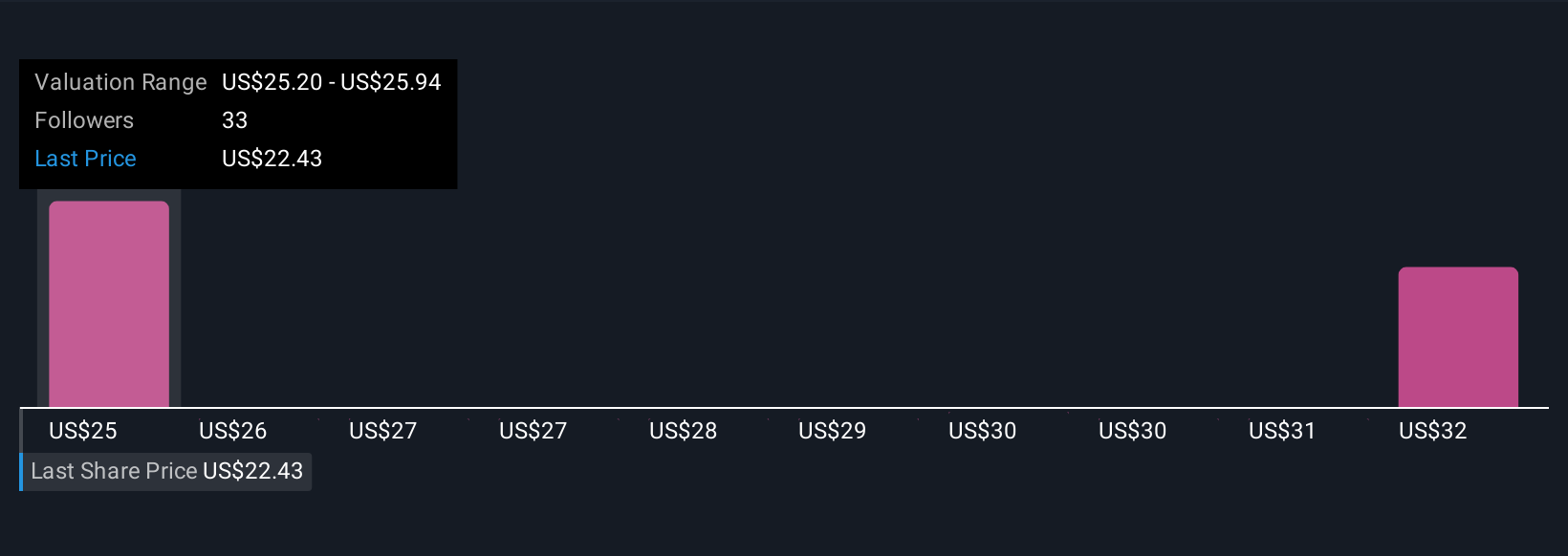

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السردية هي رؤيتك الشخصية لمستقبل الشركة، مما يسمح لك بسرد القصة وراء الأرقام من خلال تحديد توقعاتك للقيمة العادلة، ونمو الإيرادات، والهوامش، وغيرها.

بدلاً من التركيز فقط على النسب أو تقديرات المحللين، تربط السرديات قصة أعمال الشركة بتوقعات مالية ملموسة، وفي النهاية، بقيمة عادلة قابلة للتنفيذ. يساعدك هذا على فهم كيفية ترجمة وجهة نظرك - سواءً كانت متفائلة أم حذرة - إلى القيمة التي تعتقد أن السهم يستحقها.

التقارير سهلة الاستخدام ومتاحة للجميع في قسم المجتمع بمنصة Simply Wall St، التي يثق بها ملايين المستثمرين. تتيح لك هذه التقارير مقارنة تقديرك لقيمتك العادلة بسرعة بسعر السوق الحالي، لتتمكن من تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع أو البحث عن نقطة دخول أفضل.

مع تغير السوق، يتم تحديث السرد في الوقت الفعلي بمعلومات جديدة مثل نتائج الأرباح أو الأخبار الرئيسية حتى تتطور وجهة نظرك حول Confluent تلقائيًا.

على سبيل المثال، قد يرى أحد المستثمرين أن ازدياد اعتماد الذكاء الاصطناعي والشراكات الاستراتيجية يُبرر تحديد سعر مستهدف عند 36 دولارًا أمريكيًا لشركة Confluent، بينما يُركز مستثمر آخر على المنافسة في مجال الحوسبة السحابية وضغوط هامش الربح، مُحددًا قيمة عادلة عند 20 دولارًا أمريكيًا. هذا يُساعدك على فهم كامل نطاق الاحتمالات واتخاذ قرارات أكثر ذكاءً.

هل تعتقد أن هناك المزيد من المعلومات حول Confluent؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.