يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل ينبغي عليك إعادة النظر في فريبورت-ماكموران بعد ارتفاع سعرها بنسبة 8%؟

فريبورت ماكموران كوبر آند غولد FCX | 45.20 | +1.32% |

هل تفكر في كيفية التصرف بأسهم فريبورت-ماكموران؟ لست وحدك. فمع انتعاش سعر السهم بنسبة 8.6% الأسبوع الماضي بعد انخفاض حاد بنسبة 13.0% خلال الشهر الماضي، يتساءل الكثير من المستثمرين عما إذا كانت هذه لحظة واعدة، أم مجرد توقف مؤقت في طريق وعر. وقد شهد المستثمرون ذوو الآفاق الأطول أيضًا أداءً قويًا: لا يزال سهم فريبورت-ماكموران مرتفعًا بنسبة 44.0% على مدار ثلاث سنوات، وبنسبة هائلة بلغت 155.4% في خمس سنوات. إلا أن العام الماضي ذكّر الجميع بالمخاطرة، حيث كان انخفاضه بنسبة 19.4% مؤلمًا حتى بعد احتساب مكاسب متواضعة بنسبة 6.4% منذ بداية هذا العام.

إذن، ما الذي يحدث بالفعل في الخفاء؟ يعود جزء كبير من التحول الأخير في المعنويات إلى تغيرات الطلب العالمي على النحاس وتغير توقعات سوق السلع الأساسية. يُعيد المستثمرون الآن تقييم إمكانات النمو، بالإضافة إلى المخاطر المحتملة المرتبطة بالتقلبات الدورية وضغوط الأسواق الناشئة. هذا النوع من الخلفية هو بالضبط ما يجعل النظرة الواضحة إلى التقييم أكثر أهمية من أي وقت مضى في الوقت الحالي.

عند قياسها بست طرق مختلفة، حصلت فريبورت-ماكموران على درجة 3، ما يعني أن الشركة تحقق شرط التقييم بأقل من قيمتها الحقيقية في نصف الطرق التقليدية التي غالبًا ما يناقشها المحللون. ولكن ما مدى إقناع هذه الدرجة، وهل هناك تفاصيل خفية وراء الأرقام الرئيسية؟ سنتعمق لاحقًا في تفاصيل كل طريقة تقييم. بعد ذلك، سأقدم لكم منظورًا أكثر تعمقًا لتقييم ما إذا كانت فريبورت-ماكموران صفقة رابحة بسعرها الحالي.

نموذج التدفقات النقدية المخصومة (DCF) يتنبأ بالتدفقات النقدية المستقبلية للشركة، ثم يُعيد خصمها إلى قيمتها الحالية. يُقدّر هذا النهج القيمة الحقيقية للشركة بالنظر إلى مقدار النقد الذي يُمكنها توليده، وليس فقط أرباحها أو أصولها.

بالنسبة لشركة فريبورت-ماكموران، يبلغ التدفق النقدي الحر الحالي حوالي 1.59 مليار دولار أمريكي. ويتوقع المحللون نموًا كبيرًا، حيث من المتوقع أن يصل التدفق النقدي الحر السنوي إلى حوالي 5.30 مليار دولار أمريكي بحلول عام 2029. تجدر الإشارة إلى أنه على الرغم من توفر تقديرات المحللين للسنوات الخمس المقبلة، إلا أن شركة سيمبلي وول ستريت تُجري استقراءً لتوقعات أخرى. وهذا يُتيح رؤيةً بعيدة المدى لبيئة المعادن والتعدين العالمية المُحتملة التطور.

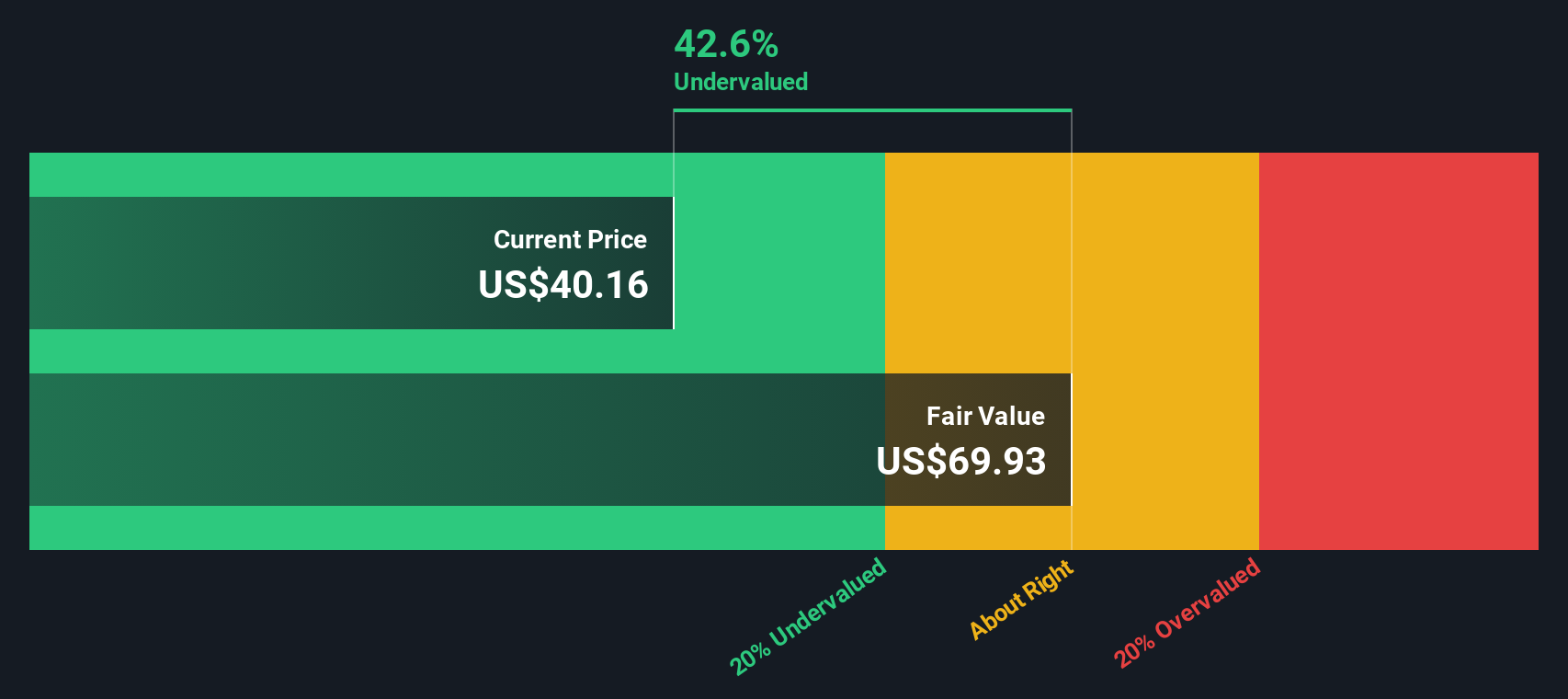

بناءً على هذه التوقعات، يُقدّر تحليل التدفقات النقدية المخصومة القيمة الجوهرية لشركة فريبورت-ماكموران عند 59.71 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر تداولها الأخير، يعني هذا أن السهم يُتداول بخصم 32.5% عما تشير إليه التدفقات النقدية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم فريبورت-ماكموران مُقَيَّم بأقل من قيمته الحقيقية بنسبة 32.5%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

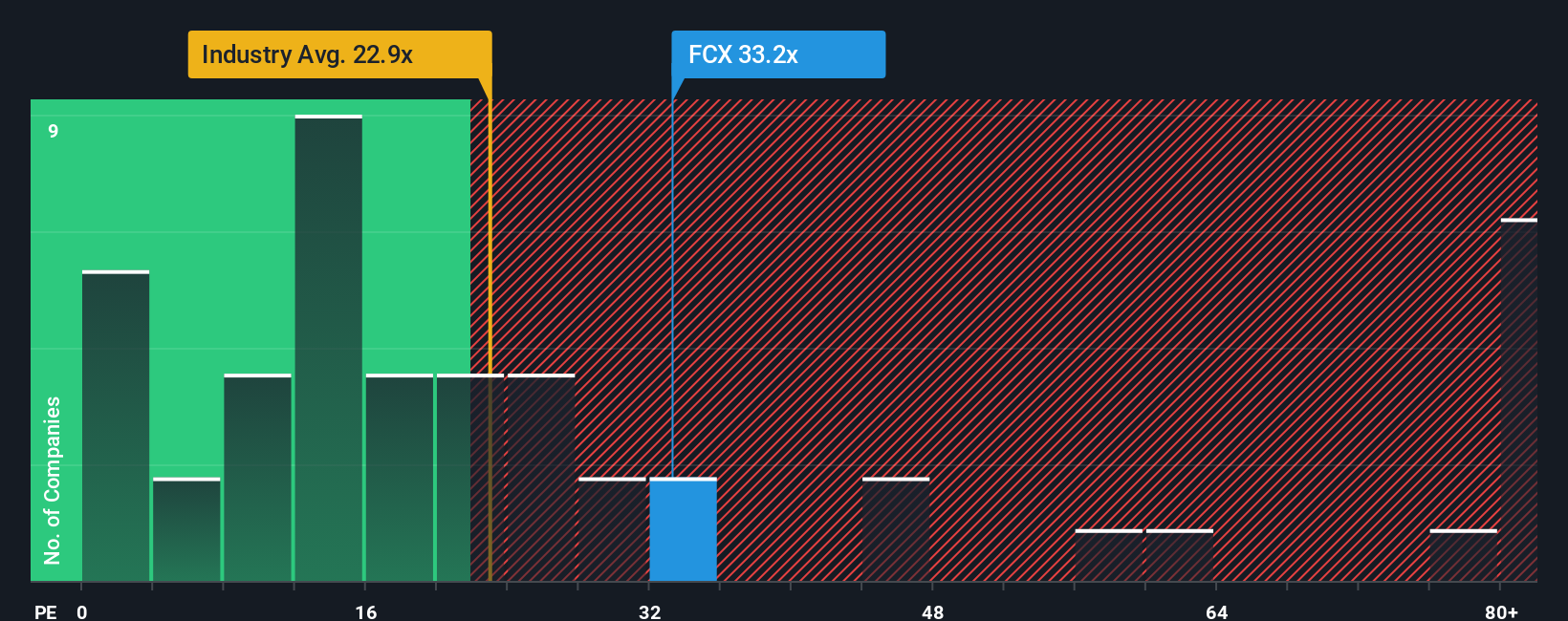

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا مُعتمدًا للشركات المُربحة مثل فريبورت-ماكموران، إذ يُخبر المستثمرين بسرعة بالمبلغ الذي يدفعونه مقابل كل دولار من الأرباح. عمومًا، يُشير ارتفاع مُعدَّل السعر إلى الأرباح إلى استعداد المستثمرين لدفع علاوة على النمو أو الجودة أو الاستقرار، بينما يُمكن أن يُشير انخفاض مُعدَّل السعر إلى انخفاض قيمة السهم أو إلى مخاطرة أكبر.

إن ما يجعل نسبة السعر إلى الربحية "طبيعية" أو "عادلة" لا يقتصر على الأرباح الحالية فحسب، بل يعكس أيضًا التوقعات بشأن نمو الأرباح المستقبلية، واستمرارية تلك الأرباح، والمخاطر الخاصة بالشركة، والسعر السائد للأسهم المماثلة في القطاع نفسه. لذا، من المهم النظر إلى نسبة السعر إلى الربحية لشركة فريبورت-ماكموران البالغة 30.2 مرة في سياقها. يأتي كلٌّ من متوسط الشركات المماثلة (23.7 مرة) ومتوسط قطاع المعادن والتعدين الأوسع (24.1 مرة) أقل من المستوى الحالي لشركة فريبورت، مما قد يشير إلى أن سعر السهم مرتفع بعض الشيء مقارنةً بنظرائه والقطاع ككل.

هنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. تُمثل هذه النسبة نسبة السعر إلى العائد المتوقعة بشكل معقول بالنظر إلى توقعات نمو فريبورت-ماكموران، وهوامش الربح، والقيمة السوقية، وبيئة القطاع، والمخاطر. تُوفر هذه النسبة معيارًا مُصممًا خصيصًا يتجاوز مجرد مقارنات الشركات المماثلة أو مقارنات القطاعات. بالنسبة لشركة فريبورت-ماكموران، تُحسب النسبة العادلة عند 30.3x. ولأن هذه النسبة تُطابق تقريبًا نسبة السعر إلى العائد الفعلية للشركة، فهذا يعني أن سعر السهم الحالي يُقارب إلى حد كبير ما يُعتبر قيمة عادلة بالنظر إلى جميع هذه العوامل مجتمعة.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك وراء الأرقام. إنه وسيلة للتعبير عن توقعاتك الخاصة لإيرادات الشركة وأرباحها وهوامش ربحها المستقبلية، ثم معرفة كيف تُؤثر هذه الافتراضات على قيمتك العادلة الشخصية مقارنةً بالسعر الحالي.

بخلاف الاعتماد على النسب الثابتة أو متوسط التوقعات، تربط Narratives الصورة العامة للشركة مباشرةً بالتوقعات المالية، وتُقدّر تلقائيًا القيمة العادلة المُفترضة. تتوفر هذه الأداة مباشرةً على صفحة مجتمع Simply Wall St، ويستخدمها ملايين المستثمرين. وهي متاحة لأي شخص يبحث عن رؤية مُخصصة تتجاوز الأرقام المُتفق عليها.

تساعد السرديات المستثمرين على اتخاذ قرارات أكثر ثقة بشأن توقيت الشراء أو البيع، من خلال توضيح ما إذا كانت القيمة العادلة الشخصية أعلى أو أقل من سعر السوق الحالي. تُحدَّث تلقائيًا مع تغير أخبار السوق أو النتائج أو توقعات المحللين، مما يُبقي وجهة نظرك متجددة وذات صلة.

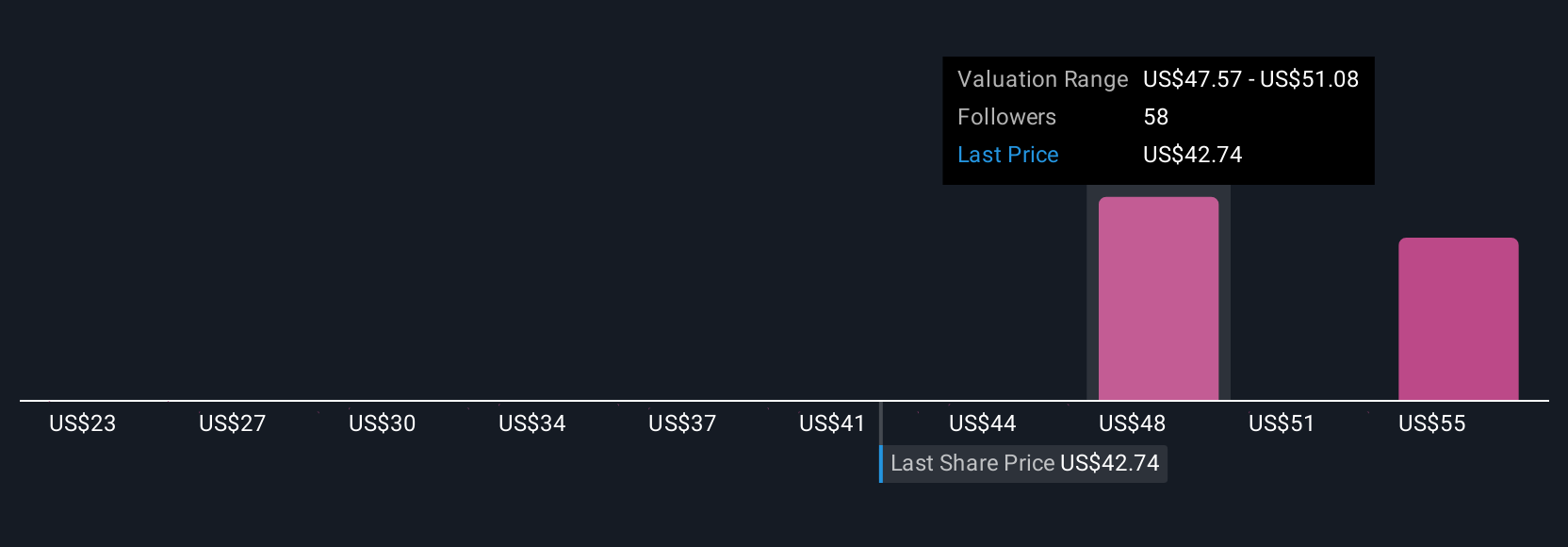

على سبيل المثال، مع شركة فريبورت-ماكموران، قد يبني بعض المستثمرين توقعات إيجابية حول نمو مصهر النحاس الإندونيسي الجديد وأسعار النحاس الأمريكي الممتازة، مما يُنتج قيمًا عادلة مرتفعة تقترب من 57 دولارًا للسهم. وقد يُركز آخرون على مخاطر مثل اضطرابات إنتاج غراسبيرغ أو الضغوط التنظيمية، مما يُنتج قيمًا عادلة أكثر حذرًا تقترب من 27 دولارًا للسهم.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فريبورت-ماكموران؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.