نعتقد أن شركة Howmet Aerospace (NYSE:HWM) قادرة على إدارة ديونها

Howmet Aerospace Inc. HWM | 0.00 |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تكون سببًا في حالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. والجدير بالذكر أن شركة هاوميت إيروسبيس (المدرجة في بورصة نيويورك تحت الرمز: HWM ) تتحمل ديونًا بالفعل. لكن السؤال الأهم هو: ما مقدار المخاطرة التي يُسببها هذا الدين؟

متى يصبح الدين مشكلة؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفق نقدي حر. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن الحالة الأكثر شيوعًا (وإن كانت باهظة التكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. بالطبع، تلجأ العديد من الشركات إلى الدين لتمويل نموها، دون أي عواقب سلبية. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة السيولة والديون معًا.

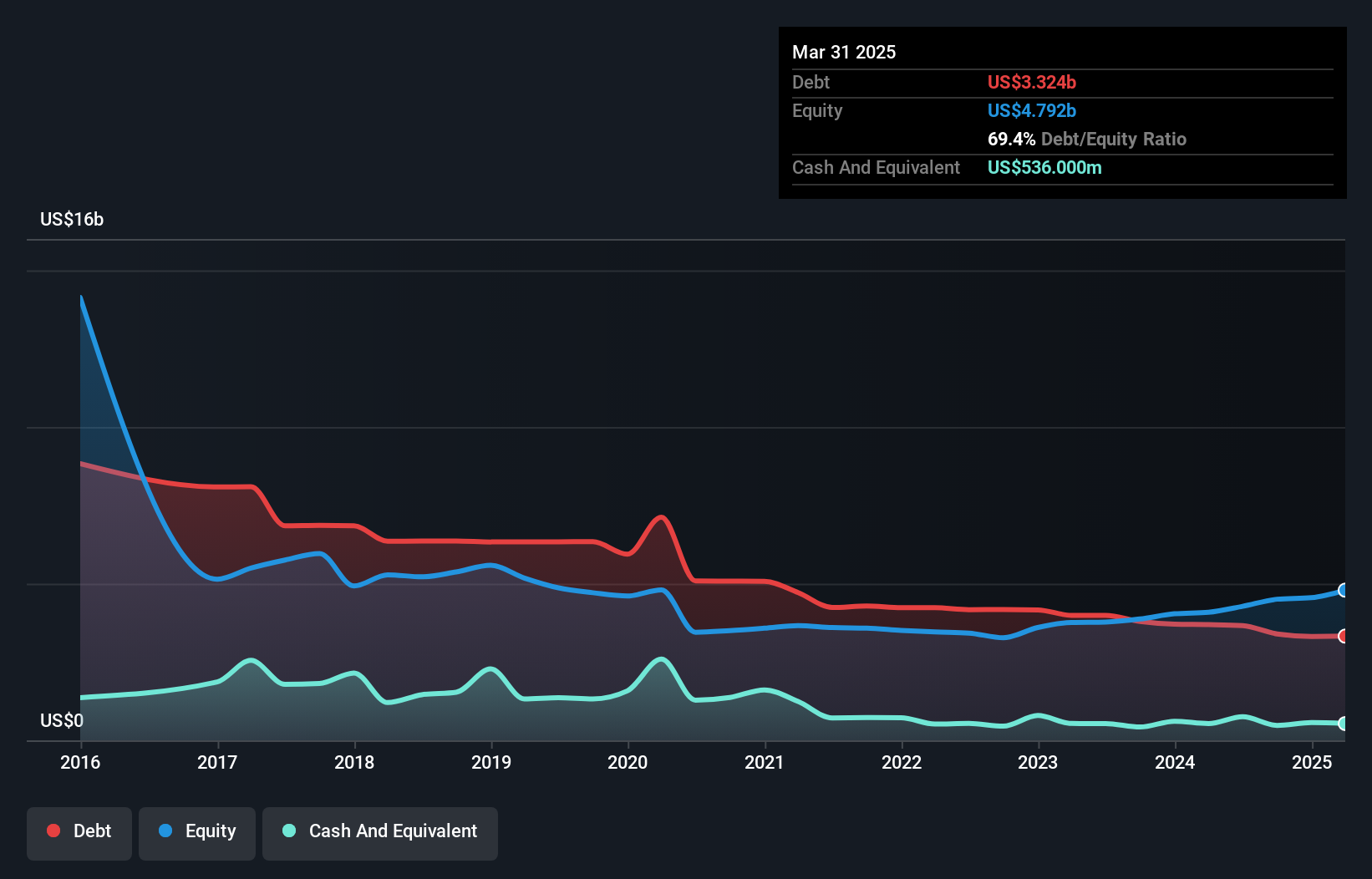

ما هو حجم الديون التي تتحملها شركة Howmet Aerospace؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أن ديون شركة هاوميت إيروسبيس بلغت 3.32 مليار دولار أمريكي في مارس 2025، بانخفاض عن 3.69 مليار دولار أمريكي في العام السابق. من ناحية أخرى، يبلغ إجمالي النقد المتراكم لديها 536 مليون دولار أمريكي، مما يُؤدي إلى دين صافٍ يبلغ حوالي 2.79 مليار دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة Howmet Aerospace؟

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى شركة هاوميت إيروسبيس التزامات بقيمة 1.55 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 4.43 مليار دولار أمريكي مستحقة بعد 12 شهرًا. ولتعويض هذه الالتزامات، كان لديها نقد بقيمة 536 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 901 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 4.54 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بالطبع، تتمتع شركة هاوميت إيروسبيس برأس مال سوقي ضخم يبلغ 71.4 مليار دولار أمريكي، لذا من المرجح أن تكون هذه الالتزامات قابلة للإدارة. مع ذلك، نعتقد أنه من الجدير مراقبة قوة ميزانيتها العمومية، إذ قد تتغير بمرور الوقت.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تتمتع شركة هاوميت إيروسبيس بنسبة دين صافي إلى أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك منخفضة تبلغ 1.4 فقط. كما تغطي أرباحها قبل الفوائد والضرائب مصاريف فوائدها بما يزيد 11.3 مرة. لذا، نحن مرتاحون جدًا لاستخدامها المتحفظ للغاية للديون. بالإضافة إلى ذلك، يسعدنا أن نعلن أن هاوميت إيروسبيس قد رفعت أرباحها قبل الفوائد والضرائب بنسبة 37%، مما قلل من احتمالية سداد الديون مستقبلًا. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة هاوميت إيروسبيس على الحفاظ على ميزانية عمومية قوية في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابل التدفق النقدي الحر الفعلي. خلال السنوات الثلاث الماضية، حققت شركة Howmet Aerospace تدفقًا نقديًا حرًا قويًا يعادل 58% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا التدفق النقدي الحر يضع الشركة في وضع جيد لسداد ديونها، عند الاقتضاء.

وجهة نظرنا

لحسن الحظ، يشير معدل النمو المذهل في الأرباح قبل الفوائد والضرائب لشركة هاوميت إيروسبيس إلى تفوقها في إدارة ديونها. وهذه ليست سوى بداية للأخبار السارة، حيث إن تغطية فوائدها مُشجعة للغاية. بالنظر إلى الصورة الأوسع، نعتقد أن استخدام هاوميت إيروسبيس للديون يبدو معقولاً للغاية، ولا داعي للقلق بشأنه. ففي النهاية، يُمكن للرافعة المالية المعقولة أن تُعزز عوائد حقوق الملكية. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية البديهية. ولكن في النهاية، يُمكن لكل شركة أن تُواجه مخاطر خارج الميزانية العمومية. على سبيل المثال، لدى هاوميت إيروسبيس علامتان تحذيريتان نعتقد أنه يجب عليك الانتباه إليهما.

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى ديون. يمكن للقراء الآن الوصول إلى قائمة بأسهم النمو الخالية من الديون مجانًا تمامًا .

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.