يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

ماذا يعني الانخفاض الأخير بنسبة 11% لشركة JM Smucker في عام 2025؟

سمكر، جيه إم كو SJM | 100.11 | +0.50% |

إذا كنتَ مهتمًا بسهم JM Smucker مؤخرًا وتتساءل إن كان الوقت مناسبًا للشراء أو الاحتفاظ به أو حتى بيعه، فأنت لست وحدك. إنه اسمٌ راسخٌ في محافظ العديد من المستثمرين، ومع ذلك فقد شهد السهم رحلةً حافلةً بالأحداث. ففي الأسبوع الماضي فقط، انخفضت أسهمه بنسبة 2.3%، وعلى مدار العام الماضي، انخفضت بنسبة 11.4%. وإذا توسعت في نظرتك، فإن عائد الخمس سنوات يبدو في المنطقة الخضراء عند 6.5%، مما يشير إلى مرونة السوق واستمرار حالة عدم اليقين فيه.

يعود جزء من هذه الحركة إلى تحولات واسعة النطاق في قطاع الأغذية المعبأة، حيث أدت تغيرات تفضيلات المستهلكين وتقلبات أسعار المكونات إلى حيرة الأسواق. في خضم هذا، تبلغ قيمة جيه إم سمكر الحالية 3 من 6، مما يشير إلى أنها مقومة بأقل من قيمتها الحقيقية في نصف المقاييس الرئيسية التي يراقبها المحللون. هذا ليس مجرد رقم؛ إنه أول مؤشر على أن القصة قد تكون أكثر تعقيدًا مما قد توحي به إحصاءات الأداء البحتة.

إذن، ما الذي يُؤخذ في الاعتبار عند تقييم القيمة، وهل يُجسّد بالفعل ما يحدث فعليًا لمستثمري سمكر؟ دعونا نستعرض تقييم الشركة من زوايا موثوقة، وننتظر رؤية أكثر دقةً لتحديد القيمة الحقيقية لهذا السهم.

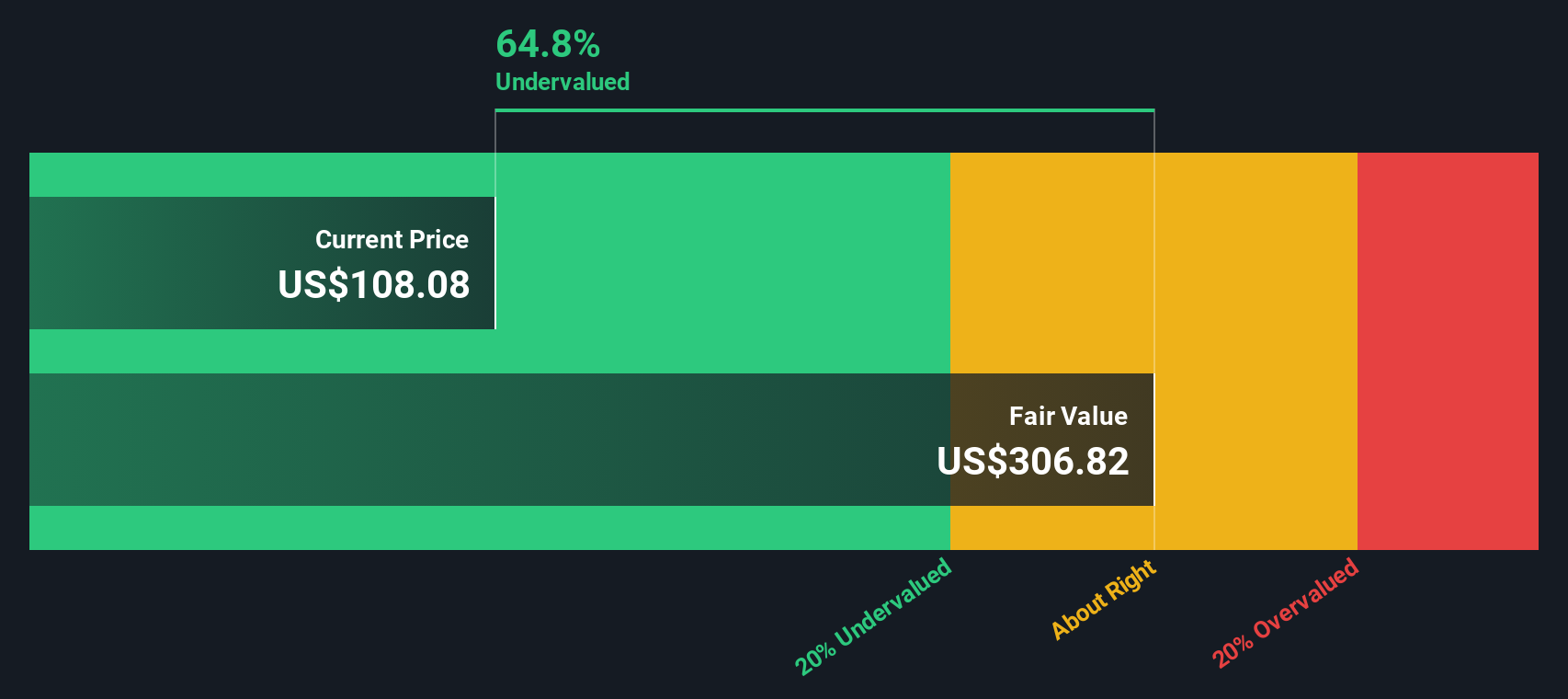

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها من قيمتها الحالية، مما يُتيح للمستثمرين لمحةً عن القيمة الحقيقية للشركة. بالنسبة لشركة JM Smucker، فقد حسب المحللون تدفقًا نقديًا حرًا بلغ 533.5 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية. وبالنظر إلى المستقبل، من المتوقع أن يصل التدفق النقدي الحر إلى 1.22 مليار دولار أمريكي بحلول عام 2028، مع توقعات تتجاوز 1.6 مليار دولار أمريكي على مدى عشر سنوات. في حين أن مساهمة المحللين تُحدد السنوات الخمس الأولى، فإن التقديرات اللاحقة تعتمد على استقراءات نمو معقولة وتُقدم صورةً عن توسعٍ مُطرد.

بموجب هذا النهج، تُحدد القيمة العادلة لشركة سمكر عند 306.82 دولارًا أمريكيًا للسهم. هذا يشير إلى أن السهم يُتداول بخصم كبير قدره 66.3% من قيمته الحقيقية، مما يجعله يبدو أقل بكثير من قيمته الحقيقية وفقًا لهذا المقياس.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم JM Smucker مُقَيَّم بأقل من قيمته الحقيقية بنسبة 66.3%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

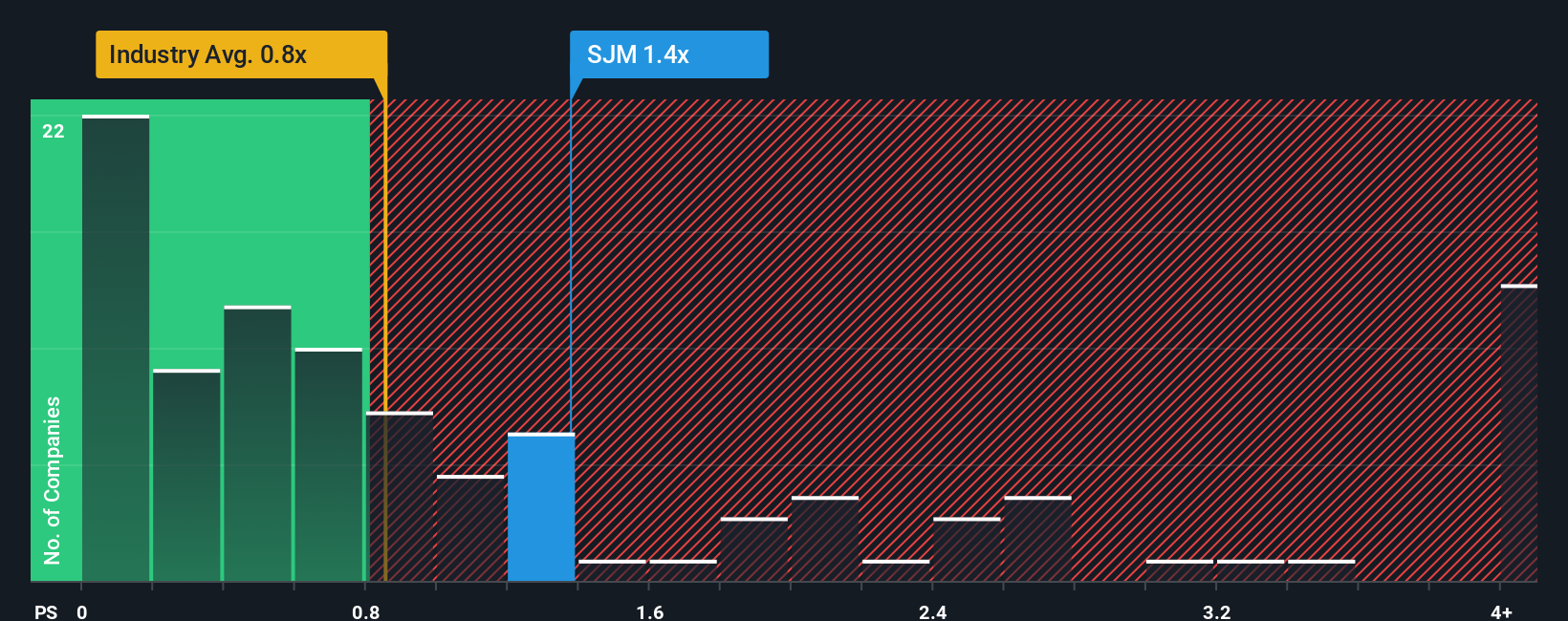

نسبة السعر إلى المبيعات (P/S) هي مقياس تقييم شائع الاستخدام للشركات في قطاعات مثل الأغذية المعبأة، حيث تتقلب هوامش الربح، لكن إيرادات المبيعات تبقى مؤشرًا ثابتًا على قوة الأعمال. وهي مفيدة بشكل خاص لتقييم الشركات المربحة، إذ تمنح المستثمرين فكرة عن المبلغ الذي يدفعونه مقابل كل دولار من مبيعات الشركة.

بشكل عام، تلعب عوامل مثل نمو الإيرادات المتوقع والمخاطر المتصورة دورًا كبيرًا في تحديد نسبة ربحية السهم إلى المبيعات العادلة. عادةً ما تُبرر الشركات ذات آفاق النمو القوية أو مستويات المخاطر المنخفضة ارتفاع مضاعفات ربحية السهم إلى المبيعات، بينما عادةً ما تُتداول الشركات التي تواجه تحديات أو تباطؤًا في النمو بمضاعفات أقل.

حاليًا، تُتداول شركة JM Smucker بنسبة ربحية إلى مبيعات تبلغ 1.27x. وللتوضيح، تُعدّ هذه النسبة أعلى من متوسط نسبة الربحية إلى المبيعات لشركات مماثلة، والبالغ 0.66x، وأعلى من متوسط قطاع الأغذية الأوسع نطاقًا، والبالغ 0.89x. مع ذلك، تبلغ "النسبة العادلة" الخاصة بشركة Simply Wall St 1.30x، مما يُعطي تحليلًا أعمق لأساسيات السوق، مثل هوامش الربح، والنمو الأخير، وملف المخاطر، والقيمة السوقية، واتجاهات القطاع. وخلافًا للمقارنات البسيطة مع الشركات المماثلة أو مقاييس القطاع العامة، صُممت النسبة العادلة لتعكس المضاعف الذي تستحقه الشركة فعليًا، وتُقدم صورة أكثر دقة.

في هذه الحالة، يكاد مضاعف ربحية السهم الفعلي لشركة سمكر يكون مطابقًا للنسبة العادلة. يشير هذا التوافق إلى أن تقييم السهم بناءً على المبيعات عادل بالنظر إلى خصائصه وتوقعاته المستقبلية.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. يربط السرد القصصي بين قصة الشركة - وجهة نظرك حول علاماتها التجارية واستراتيجيتها وقطاعها - وتوقعاتها المالية المستقبلية، وتقديرك للقيمة العادلة الناتجة. بدلًا من مجرد تحليل الأرقام، يُتيح السرد القصصي للمستثمرين وضع هذه الأرقام في سياقها الصحيح من خلال تحديد افتراضات حول نمو الإيرادات، وهوامش الربح، والأرباح المستقبلية، استنادًا إلى ما يعتقدون أنه سيُشكل العمل حقًا.

تُسهّل السرديات هذه العملية وتجعلها تفاعلية على صفحة مجتمع Simply Wall St، حيث يُمكن لملايين المستثمرين إنشاء ومشاركة ومتابعة آراء مختلفة حول مستقبل JM Smucker، ومعرفة كيفية ترجمة هذه السرديات إلى قيمة عادلة مُقدّرة وقرارات شراء/بيع مع ورود أخبار وتحديثات أرباح جديدة. بمقارنة القيمة العادلة المحسوبة بسعر السهم الحالي، يُمكنك بسرعة معرفة ما إذا كان وضعك الشخصي يُشير إلى فرصة شراء أو ما إذا كان من الأفضل لك الاحتفاظ به أو بيعه. على سبيل المثال، يتوقع بعض مستثمري JM Smucker ذوي السرد المتفائل قوة أكبر في قطاع القهوة، ويتوقعون أرباحًا تتجاوز 980 مليون دولار أمريكي في عام 2028، وقيمة عادلة تصل إلى 130 دولارًا أمريكيًا للسهم. أما المستثمرون الأكثر تشاؤمًا، والقلقون بشأن استمرار ضغوط التعريفات والهامش، فيتوقعون قيمة عادلة تقترب من 105 دولارات أمريكية للسهم.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة JM Smucker؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.