يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

ماذا يعني ارتفاع أسهم فيديكس الأخير للمستثمرين في عام 2025؟

فيديكس كورب FDX | 274.29 | +0.09% |

إذا كنت تتابع أسهم شركة فيديكس مؤخرًا، فأنت تعلم مدى حيوية سعر سهمها العملاق في مجال الشحن. ربما تتساءل: هل الآن هو الوقت المناسب للشراء، أم الاحتفاظ به، أم مجرد مراقبة السوق من بعيد؟ بعد رحلة متعثرة في بداية العام، تُظهر فيديكس بوادر انتعاش. خلال الأسبوع الماضي فقط، ارتفع السهم بنسبة 4.4%، وفي الشهر الماضي، ارتفع بنسبة ثابتة بلغت 8.5%. مع ذلك، ليس كل شيء مبشرًا بالخير. منذ بداية العام حتى الآن، لا تزال أسهم الشركة منخفضة بنسبة 9.9%، وانخفضت بنسبة 2.9% خلال العام الماضي. أما بعد ثلاث سنوات، فنتوقع ارتفاعًا كبيرًا بنسبة 72.3%. وهذا يُظهر أن المستثمرين طويلي الأجل قد كوفئوا على صبرهم، على الرغم من الاضطرابات الأخيرة.

تحدث كل هذه التحركات في الوقت الذي يحاول فيه المستثمرون استيعاب تحولات سلسلة التوريد العالمية، وتغير سياسات التجارة، وتطور عادات المستهلكين. اضطرت الشركة للتكيف بسرعة، ويبدو أن العديد من المستثمرين يعيدون تقييم توقعاتهم للمخاطر والنمو. لكن وراء العناوين الرئيسية، يكمن السؤال الأهم: ما هي القيمة الحقيقية لشركة فيديكس في الوقت الحالي؟

للإجابة على ذلك، علينا التعمق في كيفية تقييم الشركة. وفقًا للمعايير التقليدية، تحصل فيديكس حاليًا على درجة 5 من 6 في تقييمها بأقل من قيمتها الحقيقية، وهو أداء قوي. في القسم التالي، سأشرح بالتفصيل العوامل التي تُحدد هذه الدرجة، مُستعرضًا أكثر الطرق شيوعًا لتحديد ما إذا كانت فيديكس مُقيمة بأقل من قيمتها الحقيقية أم أنها تبدو كذلك ظاهريًا. تذكروا، هناك طريقة أكثر عمقًا لتقييم قيمة فيديكس الحقيقية سنتناولها في النهاية.

نموذج التدفق النقدي المخصوم (DCF) هو أسلوب تقييم شائع الاستخدام، يُقدّر القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بعبارة أخرى، يُجيب هذا النموذج على السؤال التالي: ما هي القيمة الفعلية لأرباح فيديكس المستقبلية المتوقعة بالدولارات الحالية؟

بالنسبة لشركة فيديكس، يبدأ النموذج بتدفق نقدي حرّ بلغ 2.63 مليار دولار أمريكي، ويتوقع نموه خلال العقد المقبل. ويتوقع المحللون ارتفاعًا مطردًا، حيث من المتوقع أن يبلغ التدفق النقدي الحرّ للعام المقبل حوالي 3.28 مليار دولار أمريكي، ليصل إلى 4.63 مليار دولار أمريكي بحلول عام 2028. ومن ثم، يُطبّق نموذج التدفق النقدي المخصوم مزيدًا من الاستقراءات بناءً على تقديرات القطاع، ويتوقع في النهاية أن تُحقق فيديكس تدفقًا نقديًا حرًا يتجاوز 7.10 مليار دولار أمريكي بحلول عام 2035. جميع هذه المبالغ محسوبة بالدولار الأمريكي.

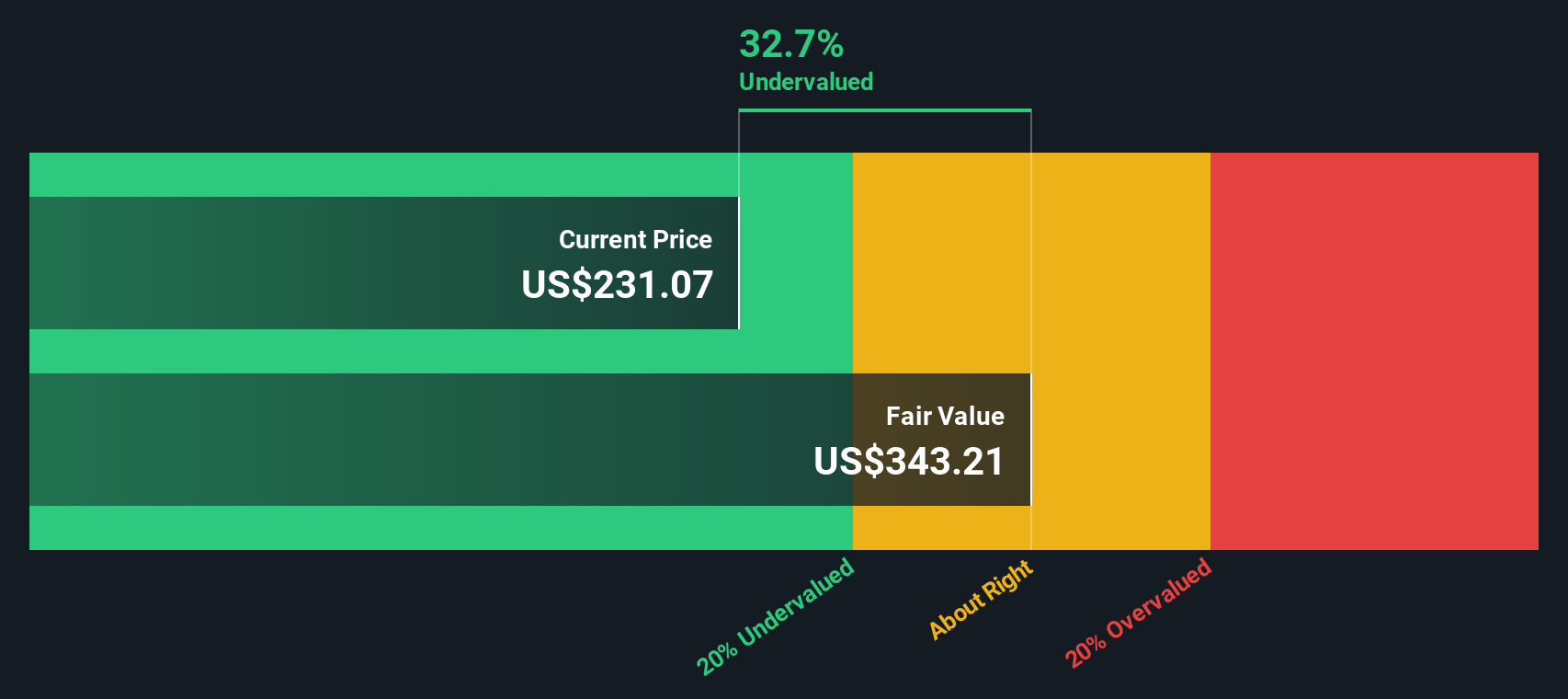

بجمع هذه التوقعات وخصمها إلى الوقت الحاضر، يصل تحليل التدفقات النقدية المخصومة إلى قيمة عادلة تقديرية لشركة فيديكس تبلغ 388.51 دولارًا أمريكيًا للسهم. تشير هذه القيمة إلى أن السهم، مقارنةً بسعره السوقي الحالي، يُتداول بخصم 36.4%. ببساطة، إذا ثبتت هذه الافتراضات، فإن قيمة الأسهم تبدو أقل بكثير من قيمتها الحقيقية في الوقت الحالي.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة فيديكس مقومة بأقل من قيمتها الحقيقية بنسبة 36.4%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

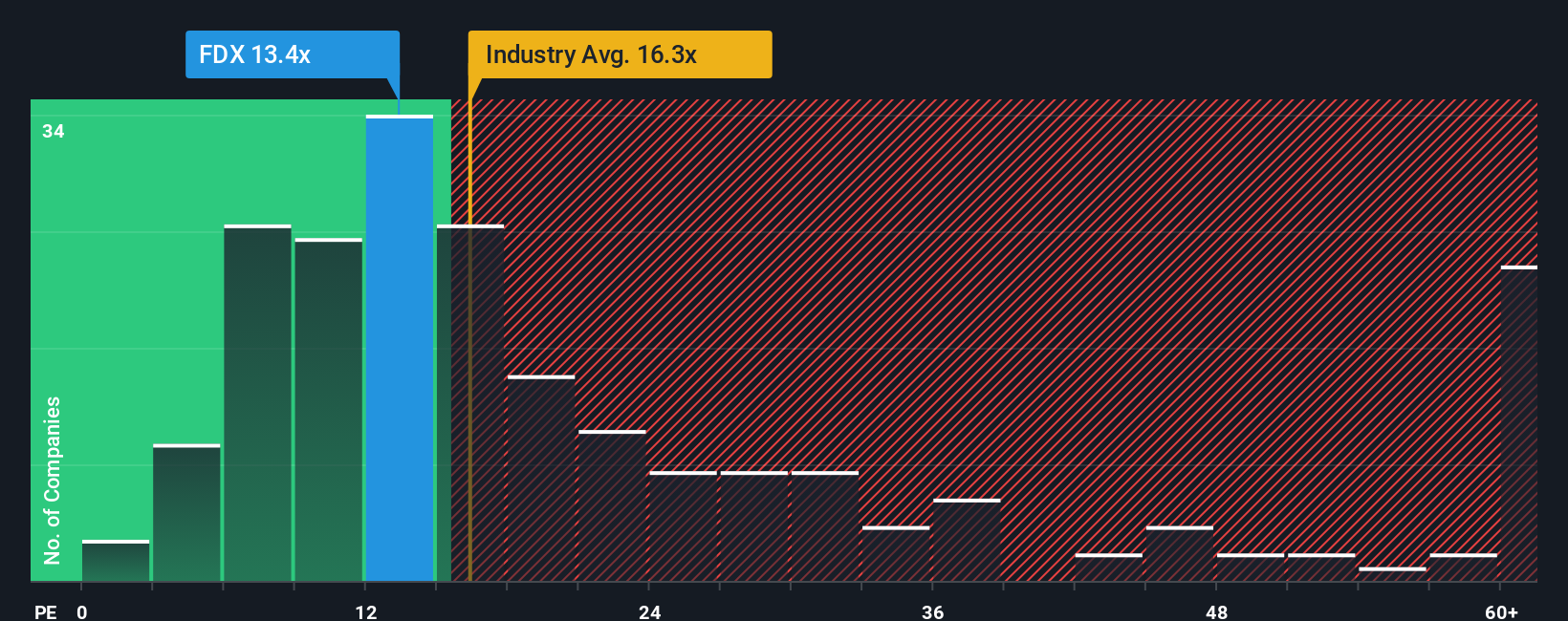

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم شائعة الاستخدام للشركات المُربحة، مثل فيديكس. فهو يُخبر المستثمرين بالمبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة المُعلنة. بالنسبة للشركات الراسخة ذات الأرباح الثابتة، يُعدّ مُعدَّل السعر إلى الأرباح مفيدًا بشكل خاص، إذ يعكس الأداء الحالي وتوقعات النمو المُستقبلي.

تُعدّ آفاق النمو والمخاطر عاملين رئيسيين يؤثران على ما يُعتبر نسبة مكرر الربحية "طبيعية" أو "عادلة". عادةً ما تحقق الشركات ذات النمو المتوقع الأعلى مضاعفات مكرر ربحية أعلى، إذ يبدي المستثمرون استعدادًا لدفع علاوة على ذلك لمستقبل أفضل. في المقابل، قد تُضعف المخاطر الأكبر نسبة مكرر الربحية التي يقبلها المستثمرون.

تُتداول شركة فيديكس حاليًا بمُضاعف ربحية يبلغ 14.2x. ولتوضيح ذلك، يبلغ متوسط مُضاعف الربحية في قطاع الخدمات اللوجستية 15.9x، بينما يبلغ مُضاعف الربحية للشركات المُشابهة في هذا القطاع 18.7x. ظاهريًا، يبدو أن فيديكس تُتداول بخصم مقارنةً بهذه المؤشرات المرجعية، مما قد يُشير إلى فرصة استثمارية مُغرية.

تُقدم "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت معيار تقييم أكثر دقة، وهو في هذه الحالة 17.8x. بخلاف المقارنة البسيطة مع شركات القطاع أو الشركات المماثلة، تجمع النسبة العادلة بين توقعات نمو أرباح فيديكس، وقيمتها السوقية، وهوامش ربحها، وملف المخاطر. فهي تجمع بشكل أساسي جميع العوامل التي تُحدد فعليًا السعر الذي ينبغي على المستثمرين دفعه. وهذا يُتيح منظورًا أكثر دقة للتقييم مقارنةً بمتوسطات القطاع وحدها.

إن مقارنة نسبة السعر إلى العائد الحالية لشركة FedEx البالغة 14.2x مع النسبة العادلة البالغة 17.8x تظهر أن السهم يتداول أقل بكثير من المستوى المتوقع، استناداً إلى أساسياته وخصائصه الفريدة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

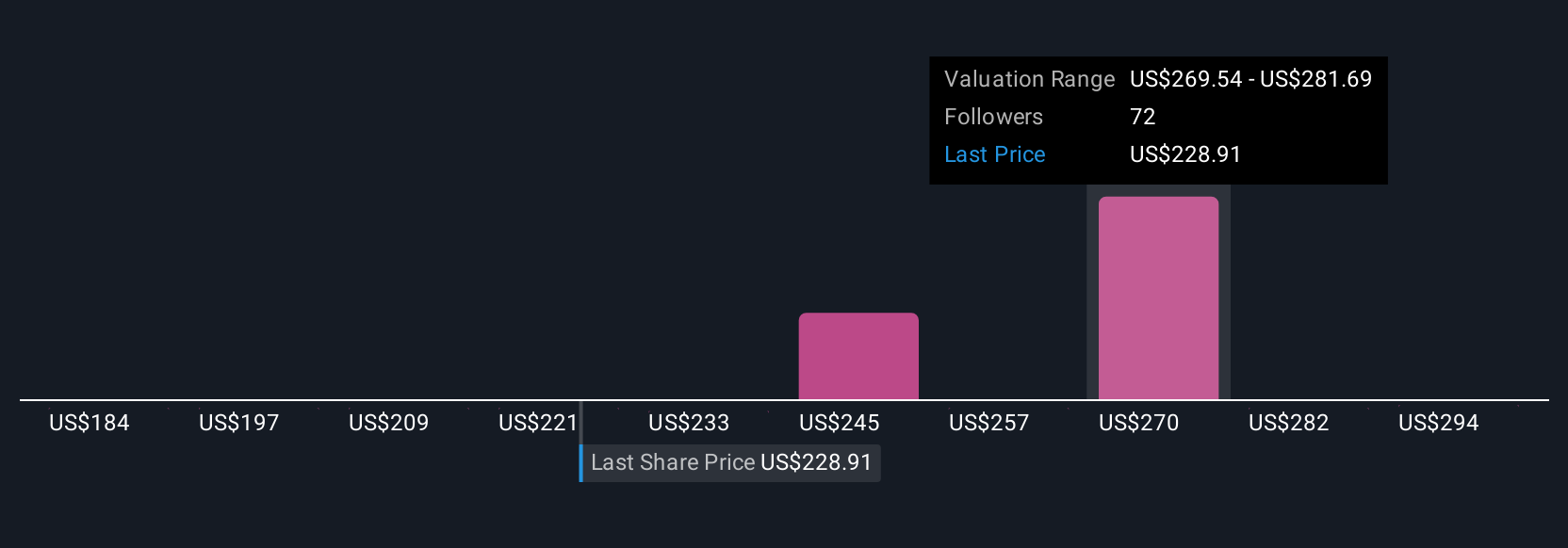

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو طريقة بسيطة لربط منظورك لمستقبل الشركة بالأرقام، حيث يربط قصة الشركة ومحفزاتها الرئيسية بتوقعات مستقبلية وقيمة عادلة محسوبة. بخلاف المقاييس التقليدية، يُساعدك السرد القصصي على فهم كيفية ترجمة توقعاتك لنمو إيرادات فيديكس وأرباحها وهوامشها إلى سعر سهم تعتقد أنه "عادل".

تتوفر التقارير على صفحة مجتمع سيمبلي وول ستريت، ويستخدمها ملايين المستثمرين، مما يجعلها وسيلة سهلة لاختبار آرائكم ومعرفة آراء الآخرين. تتيح لكم هذه التقارير مقارنة القيمة العادلة المحسوبة بسعر السهم الحالي، مما يساعدكم على اتخاذ قرارات شراء أو بيع أفضل بناءً على سيناريوهاتكم. بما أن التقارير تُحدّث باستمرار عند صدور أخبار أو أرباح جديدة، فستحصلون دائمًا على رؤية مُحدّثة.

على سبيل المثال، يعتقد بعض المستثمرين أن القيمة العادلة لشركة فيديكس قد تصل إلى 320 دولارًا أمريكيًا في حال نجاح خططها الطموحة لتوسيع هامش الربح. بينما يرى آخرون أن هناك خطرًا يتمثل في انخفاض القيمة إلى 200 دولار أمريكي في حال تأثر الإيرادات والربحية بالظروف المعاكسة. وهذا يُظهر أنه مع Narratives، يمكنك مواءمة استثماراتك مع توقعاتك الواقعية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فيديكس؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.