يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نظرة جديدة على تقييم كوستكو (COST) بعد التحول الأخير في الزخم

كوستكو هولسيل COST | 1005.30 1004.00 | +0.72% -0.13% Post |

يأتي الانخفاض الطفيف في أسهم كوستكو هذا الأسبوع في أعقاب اتجاه عام نحو تباطؤ الزخم، حيث انخفض عائد سعر سهمها خلال 30 يومًا بنسبة 3.35%، ولم تتجاوز مكاسبها منذ بداية العام 1.45%. ومع ذلك، لا يزال أداء الشركة على المدى الطويل مُبهرًا، حيث بلغ إجمالي عائد المساهمين 2.28% خلال العام الماضي، ومكاسب ملحوظة بلغت 162.66% على مدى خمس سنوات. وهذا يُذكر المستثمرين بأهمية اعتبارها اسمًا موثوقًا به خلال دورات السوق.

إذا كان هذا التحول في زخم كوستكو يجعلك تتساءل عن الشركات الأخرى التي تتسارع، فقد تكون هذه فرصتك لاكتشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية

مع التراجع الأخير لشركة كوستكو وسجلها القوي على المدى الطويل، فإن السؤال الكبير الآن هو ما إذا كان الانخفاض الأخير يجعل الأسهم مقومة بأقل من قيمتها الحقيقية، أو ما إذا كانت توقعات النمو المستقبلي تنعكس بالفعل في السعر الحالي؟

تشير التوقعات الأكثر متابعةً لشركة كوستكو إلى أن قيمتها العادلة أعلى بكثير من سعر إغلاقها السابق، مما يُشير إلى أن السوق ربما لا يزال يُقلل من تقديره للنمو المستقبلي. يتناقض هذا المنظور مع الأداء التشغيلي القوي والسعر المرتفع، ويستند إلى إجماع واسع بين المحللين.

تخطط كوستكو لمواصلة توسيع مواقع مستودعاتها، مع التخطيط لافتتاح 28 مستودعًا جديدًا للسنة المالية 2025. ومن المرجح أن يؤدي هذا التوسع إلى زيادة عدد الأعضاء وحجم المبيعات، مما يؤدي إلى نمو الإيرادات.

هل ترغب في معرفة مخطط النمو وراء هذا التقييم المرتفع؟ العنصر الأساسي في هذا السرد هو الأرباح القياسية ومضاعف الأرباح المستقبلية، وهو أمرٌ يرتبط عادةً بشركات التكنولوجيا الرائدة. هل أنت مهتم بمعرفة التوقعات المالية الجريئة التي تدعم هذا السعر المستهدف؟ تعمق أكثر لمعرفة الأرقام المذهلة التي تُبنى عليها هذه القيمة العادلة.

النتيجة: القيمة العادلة 1,059.55 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن ارتفاع تكاليف العمالة أو تحركات العملة غير المواتية قد تضغط على هوامش كوستكو وتتحدى السرد الصعودي السائد في المستقبل.

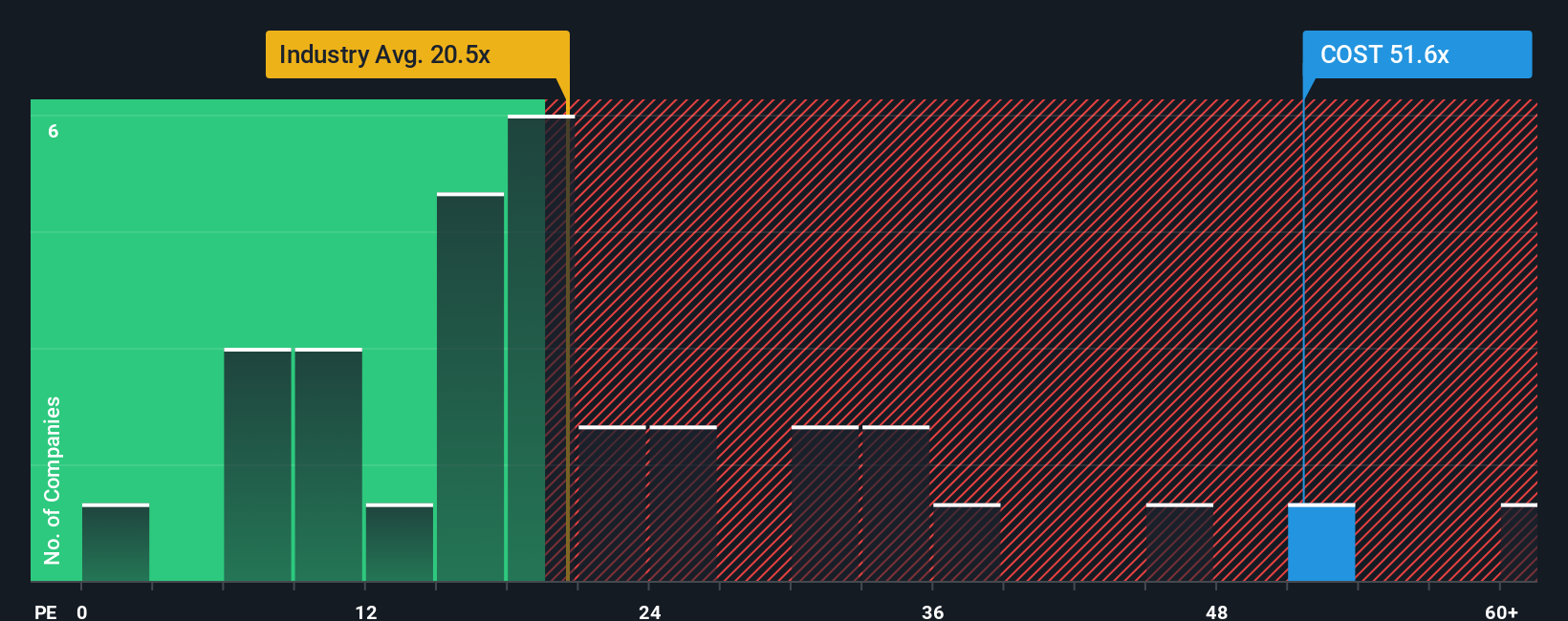

يُعطي النظر إلى نسبة السعر إلى الأرباح لشركة كوستكو منظورًا مختلفًا. تُتداول أسهم الشركة عند 50.5 ضعف الأرباح، وهو أعلى بكثير من متوسط قطاع تجارة التجزئة الاستهلاكية البالغ 19.8 ضعفًا ومتوسط الشركات المماثلة البالغ 22.4 ضعفًا. تشير النسبة العادلة، المحسوبة عند 33.3 ضعفًا، إلى أن كوستكو تُعتبر حاليًا باهظة الثمن وفقًا لهذا المقياس. تُشير هذه الفجوة الكبيرة إلى زيادة مخاطر التقييم في حال تباطؤ معنويات السوق. فهل يُمكن لهذه التوقعات بارتفاع الأسعار أن تدوم حقًا؟

هل تفضل رؤية الأمور بنفسك أم لديك منظور مختلف؟ يمكنك التعمق في الأرقام وصياغة روايتك الخاصة في أقل من ثلاث دقائق. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول Costco Wholesale هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

لا تدع الفرصة تفوتك. استفد من أفكار أسهم فعّالة ومُصمّمة خصيصًا لك، تتجاوز كوستكو. مع هذه الشاشات الذكية، يمكنك اليوم اكتشاف أفضل الشركات أداءً في المستقبل.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.