يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

لمحة عن إمكانات أرباح شركة شل

رويال داتش شل SHEL | 72.33 | -0.73% |

ستصدر شركة شل (المدرجة في بورصة نيويورك بالرمز SHEL ) تقرير أرباحها الفصلية يوم الجمعة الموافق 2 مايو 2025. إليكم لمحة عامة موجزة للمستثمرين قبل الإعلان.

ويتوقع المحللون أن تسجل شركة شل أرباحا للسهم الواحد بقيمة 1.65 دولار.

ويأمل المتفائلون بشأن سهم شل أن يسمعوا من الشركة إعلانها ليس فقط عن تجاوزها لهذا التقدير، بل وأيضاً عن تقديم إرشادات إيجابية، أو نمو متوقع، للربع المقبل.

يجب على المستثمرين الجدد أن يلاحظوا أنه في بعض الأحيان ليس معدل الأرباح هو الذي يؤثر بشكل أكبر على سعر السهم، ولكن التوجيه (أو التوقعات).

وفي الربع الأخير، فشلت الشركة في تحقيق ربحية للسهم الواحد بمقدار 0.29 دولار، وهو ما أعقبه انخفاض بنسبة 1.2% في سعر السهم في اليوم التالي.

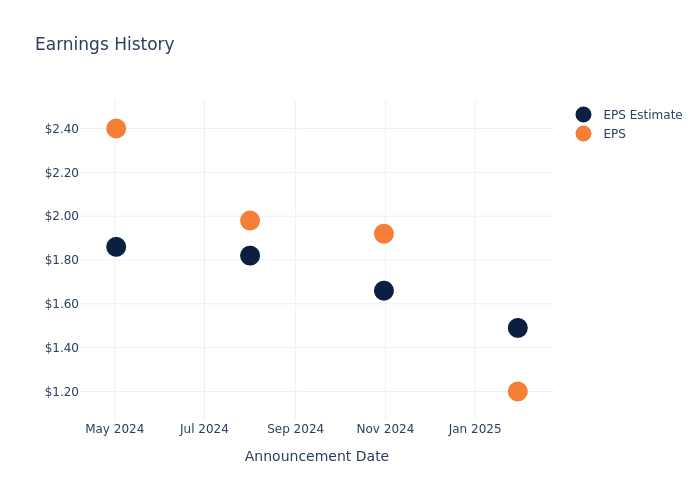

وفيما يلي نظرة على أداء شل في الماضي والتغيير الناتج عن ذلك في الأسعار:

| ربع | الربع الرابع من عام 2024 | الربع الثالث من عام 2024 | الربع الثاني من عام 2024 | الربع الأول من عام 2024 |

|---|---|---|---|---|

| تقدير ربح السهم | 1.49 | 1.66 | 1.82 | 1.86 |

| العائد الفعلي للسهم الواحد | 1.20 | 1.92 | 1.98 | 2.40 |

| تغير السعر % | -1.0% | -0.0% | -2.0% | 0.0% |

بلغ سعر سهم شل 64.48 دولارًا أمريكيًا في 30 أبريل. وخلال فترة الـ 52 أسبوعًا الماضية، انخفضت أسهم الشركة بنسبة 9.94%. ونظرًا لأن هذه العوائد سلبية عمومًا، فمن المرجح أن يكون المساهمون على المدى الطويل متشائمين قبل صدور هذا البيان الصحفي للأرباح.

يُعدّ فهم اتجاهات السوق وتوقعاته في هذا القطاع أمرًا بالغ الأهمية للمستثمرين. يتناول هذا التحليل أحدث الرؤى حول شركة شل.

منح المحللون شركة شل ستة تقييمات، ما أدى إلى توافق في الآراء حول أداء السهم. ويبلغ متوسط السعر المستهدف للسهم لعام واحد 80.0 دولارًا أمريكيًا، مما يشير إلى احتمال ارتفاعه بنسبة 24.07%.

تقدم المقارنة أدناه بين تقييمات المحللين ومتوسط أهداف الأسعار لمدة عام واحد لشركتي شيفرون وتوتال إنرجيز، وهما ثلاث شركات بارزة في الصناعة، رؤى حول توقعات الأداء النسبية وموقعها في السوق.

يقدم ملخص تحليل الأقران لمحة عامة عن المقاييس الرئيسية لشركتي شيفرون وتوتال إنرجيز، مما يُبرز مكانتهما في القطاع. تُقدم هذه المقاييس رؤى قيّمة حول موقعيهما في السوق وأدائهما المقارن.

| شركة | إجماع | نمو الإيرادات | إجمالي الربح | العائد على حقوق الملكية |

|---|---|---|---|---|

| صدَفَة | التفوق | -15.81% | 6.83 مليار دولار | 0.51% |

| شيفرون | التفوق | -1.22% | 13.21 مليار دولار | 2.10% |

| إجمالي الطاقات | حيادي | -13.97% | 13.67 مليار دولار | 3.38% |

النقطة الرئيسية:

تحتل شل مرتبةً متدنيةً بين نظيراتها من حيث نمو الإيرادات، كما أنها في أدنى مرتبة من حيث إجمالي الربح، إلا أنها في منتصف الترتيب من حيث العائد على حقوق الملكية.

شل شركة نفط وغاز متكاملة، تُعنى بالتنقيب عن النفط وإنتاجه وتكريره حول العالم. في عام ٢٠٢٣، أنتجت الشركة ١.٥ مليون برميل من السوائل و٧.٣ مليار قدم مكعب من الغاز الطبيعي يوميًا. بنهاية عام ٢٠٢٣، بلغت احتياطياتها ٩.٦ مليار برميل من المكافئ النفطي، ٤٩٪ منها سوائل. يتركز إنتاجها واحتياطياتها في أوروبا وآسيا وأوقيانوسيا وأفريقيا وأمريكا الشمالية والجنوبية. تُشغّل الشركة مصافي تكرير بطاقة ١.٦ مليون برميل يوميًا في الأمريكتين وآسيا وأفريقيا وأوروبا، وتبيع حوالي ١٢ مليون طن سنويًا من المواد الكيميائية. تقع أكبر مصانعها الكيميائية، والتي غالبًا ما تُدمج مع مصافيها المحلية، في أوروبا الوسطى والصين وسنغافورة وأمريكا الشمالية.

تحليل القيمة السوقية: فوق معايير الصناعة، تؤكد القيمة السوقية للشركة على حجم جدير بالملاحظة، مما يدل على وجود قوي في السوق.

تحديات الإيرادات: واجهت شركة شل صعوبات في نمو إيراداتها على مدار ثلاثة أشهر. ففي 31 ديسمبر 2024، شهدت الشركة انخفاضًا بنسبة -15.81% تقريبًا. ويشير هذا إلى انخفاض في إجمالي الأرباح. وبالمقارنة مع منافسيها، واجهت الشركة صعوبات، حيث كان معدل النمو أقل من متوسط نمو الشركات المماثلة في قطاع الطاقة.

هامش الربح الصافي: يقل هامش صافي ربح شل عن متوسطات القطاع، مما يشير إلى تحديات تواجهها في تحقيق ربحية قوية. مع هامش ربح صافي يبلغ 1.4%، قد تواجه الشركة صعوبات في إدارة التكاليف بفعالية.

العائد على حقوق الملكية (ROE): يُعدّ عائد حقوق الملكية لشركة شل أقل من متوسطات القطاع، مما يُشير إلى تحديات محتملة في الاستخدام الأمثل لرأس المال السهمي. ومع عائد على حقوق الملكية يبلغ 0.51%، قد تواجه الشركة صعوبات في تحقيق عوائد مالية مثالية.

العائد على الأصول (ROA): يتخلف عائد شل على الأصول عن متوسطات القطاع، مما يشير إلى تحديات في تعظيم عوائد أصولها. مع عائد على الأصول يبلغ 0.24%، قد تواجه الشركة عقبات في تحقيق الأداء المالي الأمثل.

إدارة الديون: إن نسبة الدين إلى حقوق الملكية في شركة شل أقل من متوسط الصناعة عند 0.43 ، مما يعكس الاعتماد الأقل على تمويل الديون ونهجًا ماليًا أكثر تحفظًا.

لمتابعة جميع إصدارات الأرباح لشركة Shell، قم بزيارة تقويم الأرباح على موقعنا.

تم إنشاء هذه المقالة بواسطة محرك المحتوى الآلي الخاص بـ Benzinga وتمت مراجعتها بواسطة محرر.