يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نظرة على تقييم مجموعة CAVA (CAVA) بعد انخفاض سعر السهم مؤخراً

مجموعة كافا CAVA | 70.11 | +2.44% |

حظيت مجموعة CAVA (CAVA) باهتمام جديد بعد أن أدى التداول الأخير إلى انخفاض سعر السهم بنحو 5.7٪ في ذلك اليوم وانخفاضه بنحو 13.2٪ خلال الأسبوع الماضي.

مع إغلاق السهم عند 62.55 دولارًا أمريكيًا، ارتفع سهم شركة مطاعم الوجبات السريعة بشكل طفيف خلال الشهر الماضي، وحقق أداءً إيجابيًا طفيفًا خلال الأشهر الثلاثة الماضية. هذا الأداء يستدعي دراسة متأنية لأساسيات الشركة.

في مقابل عائد سعر السهم بنسبة 3.3% منذ بداية العام وانخفاض إجمالي عائد المساهمين بنسبة 49.1% خلال عام واحد، يشير التراجع الأخير إلى أن الزخم قد تراجع حيث يعيد المستثمرون تقييم ملف نمو شركة CAVA والمخاطر.

إذا كانت تقلبات سهم CAVA تجعلك تفكر في أماكن أخرى يمكن أن يظهر فيها النمو في محفظتك الاستثمارية، فقد تكون هذه لحظة جيدة لفحص الأسهم سريعة النمو ذات الملكية الداخلية العالية بحثًا عن أفكار جديدة.

إذن، مع انخفاض إجمالي العائد بنسبة 49.1% على مدار عام واحد، ونمو الإيرادات السنوية وصافي الدخل برقمين، وإغلاق نهائي أقل من متوسط السعر المستهدف للمحللين، هل تم تسعير سهم CAVA بشكل خاطئ الآن، أم أن السوق يقيس بالفعل النمو المستقبلي؟

مع تقدير القيمة العادلة الأكثر متابعة لمجموعة CAVA عند 71.20 دولارًا مقابل سعر إغلاق سابق قدره 62.55 دولارًا، فإن سعر السوق الحالي يقع أسفل هذا المرجع السردي.

من المرجح أن يؤدي التوسع الجغرافي السريع في الأسواق الجديدة والتي لا تحظى بالخدمات الكافية، مدعومًا بالأداء القوي للوحدات الجديدة والهدف القوي المتمثل في افتتاح 1000 مطعم على الأقل بحلول عام 2032، إلى تسريع المبيعات على مستوى النظام ودفع نمو الإيرادات الإجمالية إلى مستويات أعلى.

هل تتساءل عن نوع نمو الإيرادات، ومسار هامش الربح، ومضاعف الأرباح المستقبلية التي يجب أن تتوافق حتى يصمد هذا التقييم؟ يعتمد هذا التحليل على مجموعة محددة من افتراضات النمو والربحية ومعدل الخصم التي ترسم صورة دقيقة للغاية لما يمكن أن تكون عليه شركة CAVA بعد بضع سنوات من الآن.

تعتمد الرواية الأكثر شيوعًا على معدل خصم 8.40% وتتوقع نموًا قويًا في الإيرادات مع هوامش ربح أكثر تواضعًا، ثم تُقيّم هذه الأرباح بنسبة سعر إلى ربحية مستقبلية أعلى بكثير من متوسط قطاع الضيافة الأمريكي. كما تتضمن توقعات أكثر تفاؤلًا بشأن نمو عدد الأسهم، وافتتاح المطاعم، وزخم العلامة التجارية، مما قد يُشير إليه أداء سعر السهم خلال العام الماضي، وهو ما يفسر ارتفاعه فوق كل من سعر الإغلاق الأخير والتقدير الداخلي القائم على التدفق النقدي.

النتيجة: القيمة العادلة 71.20 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، هناك نقاط ضغط حقيقية هنا، بما في ذلك تباطؤ مبيعات المطاعم نفسها أكثر مما توقعه بعض المحللين، وخطر أن يؤدي التوسع السريع إلى ارتفاع التكاليف أكثر مما تم توقعه.

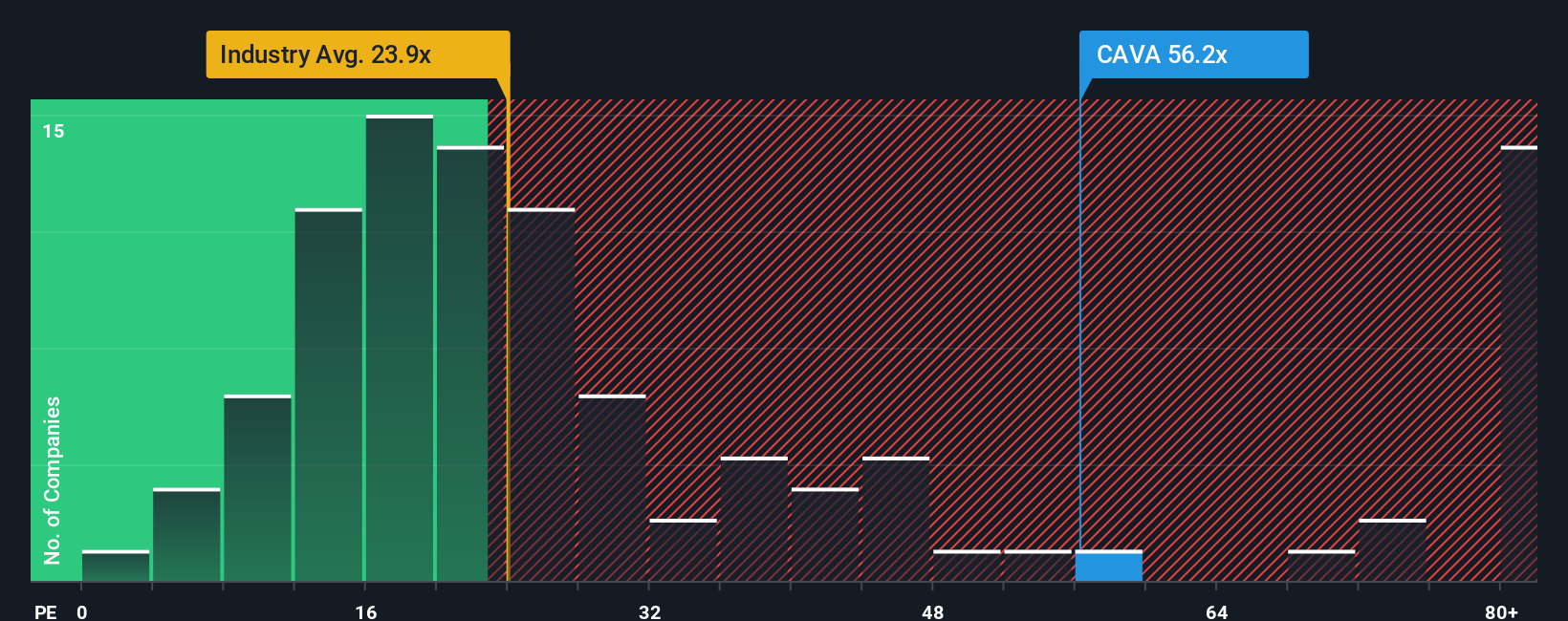

يُصوّر تحليل القيمة العادلة سهم CAVA على أنه مقوّم بأقل من قيمته الحقيقية بنسبة 12.1%، إلا أن نسبة السعر إلى الأرباح الحالية البالغة 52.8 ضعفًا تُشير إلى عكس ذلك. فهذه النسبة أعلى من متوسط قطاع الضيافة الأمريكي البالغ 21.4 ضعفًا، ومتوسط الشركات النظيرة البالغ 49.7 ضعفًا، ونسبة SWS العادلة البالغة 20.3 ضعفًا. وهذا يُشير إلى مخاطر تقييم كبيرة في حال تراجع المعنويات.

إذا كنت تفسر الأرقام بشكل مختلف أو تفضل اختبار افتراضاتك الخاصة، يمكنك إنشاء عرض CAVA مخصص في غضون دقائق قليلة فقط من خلال البدء بـ "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول مجموعة CAVA.

إذا كانت أسهم شركة CAVA مجرد سهم واحد ضمن قائمة مراقبتك، فلا تتوقف عند هذا الحد. استخدم أفكارًا محددة للأسهم لاختبار وجهات نظرك واكتشاف الفرص التي قد تفوتك.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.