يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نظرة على تقييم شركة دوغلاس إيميت (DEI) بعد تخفيضات المحللين الأخيرة لتصنيفها بسبب مخاوف تتعلق بالإشغال وتدفقات الأموال من العمليات التشغيلية

Douglas Emmett, Inc DEI | 10.46 | +2.85% |

قامت عدة شركات مؤخراً بتخفيض تصنيف شركة دوغلاس إيميت (DEI)، مشيرة إلى الضعف المستمر في معدلات الإشغال وزخم التأجير في جميع أنحاء محفظة مكاتبها في لوس أنجلوس، إلى جانب انخفاض تقديرات الأموال من العمليات وبطء التعافي الإقليمي.

تأتي هذه التخفيضات الأخيرة في التصنيف بعد فترة عصيبة على المستثمرين، حيث انخفض إجمالي عائد المساهمين بنسبة 32.94% خلال عام واحد، وبنسبة 50.07% خلال خمس سنوات. ويعكس سعر السهم الحالي البالغ 11.12 دولارًا أمريكيًا تراجعًا في الزخم بعد انخفاض بنسبة 15.76% في عائد سعر السهم خلال الأشهر الثلاثة الماضية.

إذا كنت تعيد تقييم مدى تعرضك لصناديق الاستثمار العقاري التي تركز على المكاتب، فقد تكون هذه لحظة جيدة لتوسيع نطاق بحثك والتحقق من الأسهم سريعة النمو ذات الملكية الداخلية العالية .

مع وصول سعر السهم إلى 11.12 دولارًا أمريكيًا، وتداوله دون السعر المستهدف الأخير للمحللين، ووجود خصم جوهري واضح، فإن السؤال الرئيسي هو ما إذا كنت ترى تقييمًا منخفضًا حقيقيًا هنا أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي.

عند إغلاق نهائي عند 11.12 دولارًا أمريكيًا مقابل قيمة عادلة سردية تبلغ 13.68 دولارًا أمريكيًا، تتمحور الفجوة حول كيفية نمذجة القدرة على تحقيق الأرباح المستقبلية.

يُجمع المحللون على سعر مستهدف لسهم شركة دوغلاس إيميت يبلغ 17.773 دولارًا أمريكيًا، استنادًا إلى توقعاتهم لنمو أرباحها المستقبلية وهوامش ربحها وعوامل المخاطرة الأخرى. مع ذلك، يوجد تباين في توقعات المحللين، حيث يُشير أكثرهم تفاؤلًا إلى سعر مستهدف يبلغ 21.0 دولارًا، بينما يُشير أكثرهم تشاؤمًا إلى سعر مستهدف يبلغ 13.0 دولارًا فقط.

هل تتساءل عما يجب أن يحدث لهوامش الربح حتى يكون هذا التقييم منطقياً؟ إن افتراضات الإيرادات، وتحويل الأرباح، ومضاعف الأرباح المستقبلية كلها عوامل مهمة هنا.

النتيجة: القيمة العادلة 13.68 دولارًا (أقل من القيمة الحقيقية)

مع ذلك، لا يمكن تجاهل أن انخفاض معدلات إشغال المكاتب وارتفاع نفقات الفائدة يضغطان بالفعل على الإيرادات وتدفقات الأموال من العمليات. إضافةً إلى ذلك، تشير التوقعات لعام 2025 إلى خسارة صافية للسهم الواحد.

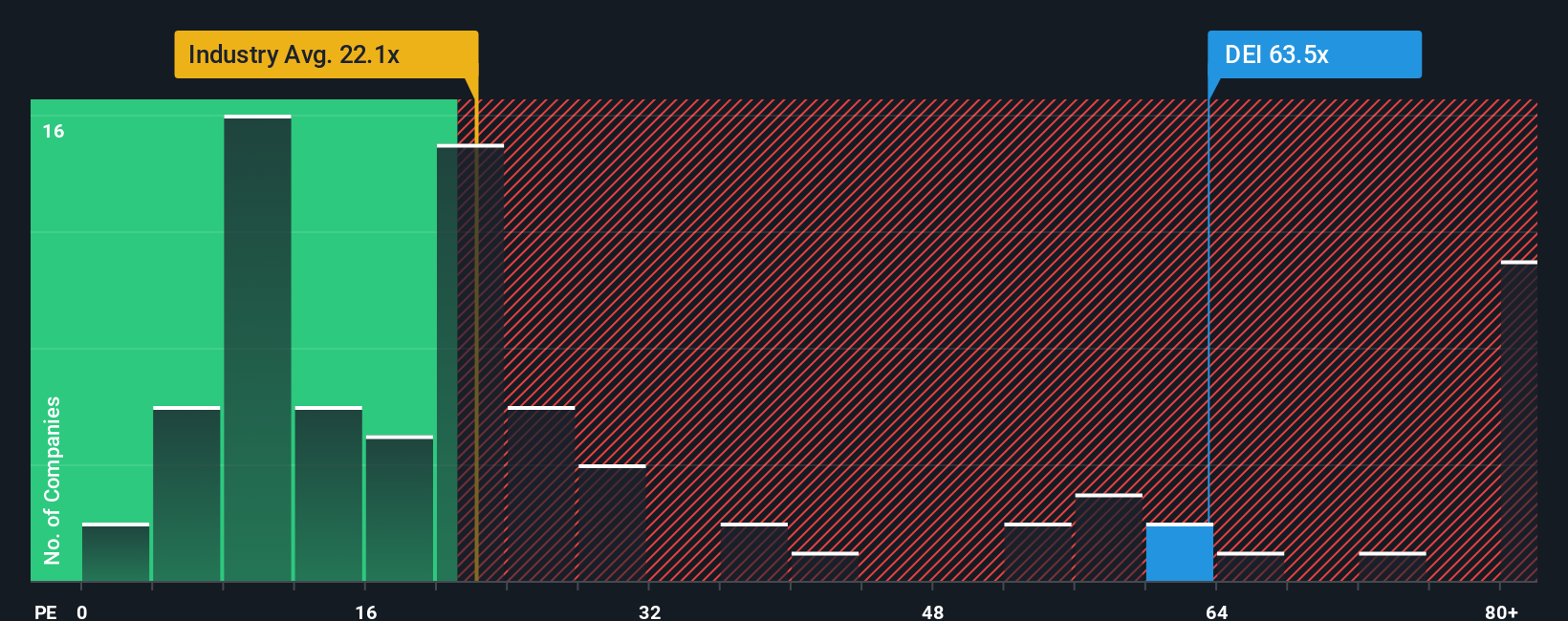

تشير دراسة التدفقات النقدية المخصومة إلى أن أسهم شركة دوغلاس إيميت تُتداول بأقل من قيمتها العادلة، لكن مضاعف الأرباح يُشير إلى عكس ذلك. فمع نسبة سعر إلى ربحية تبلغ 89.3 ضعفًا، تُسعّر الأسهم أعلى بكثير من متوسط نسبة سعر إلى ربحية صناديق الاستثمار العقاري المكتبية العالمية البالغ 22.4 ضعفًا، ومتوسط الشركات النظيرة البالغ 40 ضعفًا، والنسبة العادلة البالغة 11.9 ضعفًا.

تشير هذه الفجوة إلى وجود قدر كبير من التفاؤل مُضمّن بالفعل في التقييم القائم على الأرباح، مما قد يعني هامش خطأ أقل في حال لم تحقق معدلات الإشغال أو التدفقات النقدية التشغيلية التوقعات. عند تقييمك لإمكانية ارتفاع التدفقات النقدية المخصومة مقابل هذا المضاعف المرتفع، فكّر في أيّ من المؤشرين أكثر أهمية بالنسبة لك في الوقت الراهن.

إذا كنت ترى القصة بشكل مختلف أو ترغب في اختبار هذه الافتراضات باستخدام مدخلاتك الخاصة، يمكنك إنشاء عرض مخصص في غضون دقائق قليلة باستخدام "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وأربع علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك عن دوغلاس إيميت.

إذا دفعك هذا التحليل إلى إعادة النظر في خطوتك التالية، فلا تتوقف هنا. وسّع قائمة الأسهم التي تراقبها ودع أفكار الأسهم الغنية بالبيانات تقوم بالمزيد من العمل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.