نظرة على تقييم شركة جلوبوس ميديكال (GMED) مع توقعات قوية لعامي 2025 و2026 تعزز ثقة المستثمرين

غلوبوس ميديكال GMED | 90.30 | +1.92% |

عادت شركة جلوبوس ميديكال (GMED) إلى دائرة الضوء بعد أن أصدرت الإدارة توجيهات جديدة تشير إلى مبيعات الربع الرابع من عام 2025 بحوالي 823.2 مليون دولار أمريكي وإيرادات السنة المالية 2025 بأكملها بحوالي 2.936 مليار دولار أمريكي.

جاء تحديث التوقعات بعد أداء قوي للأسهم، حيث بلغ عائد سعر السهم خلال 90 يومًا 67.26%، وعائد المساهمين الإجمالي خلال عام واحد 9.32%. يشير هذا إلى أن الزخم قد ازداد مؤخرًا بعد أداء أكثر اعتدالًا على المدى الطويل.

إذا لفت انتباهك هذا النوع من التحركات المدفوعة بالتوجيهات، فقد تكون هذه لحظة مفيدة لفحص أسهم شركات الرعاية الصحية الأخرى التي قد تتفاعل مع محفزات مماثلة.

مع ارتفاع الأسهم بشكل حاد وإشارة الإدارة الآن إلى إيرادات تبلغ حوالي 2.936 مليار دولار أمريكي في عام 2025 و3.18 مليار دولار أمريكي إلى 3.22 مليار دولار أمريكي في عام 2026، فهل لا تزال أسهم شركة جلوبوس ميديكال مقومة بأقل من قيمتها الحقيقية، أم أن الأسواق قد أخذت هذا النمو المستقبلي في الحسبان بالفعل؟

الرواية الأكثر شيوعًا: 1.1% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة غلوبوس ميديكال عند 94.62 دولارًا أمريكيًا مقابل قيمة عادلة سردية تبلغ 95.70 دولارًا أمريكيًا، فإن الوضع الحالي لا يشكل سوى فجوة طفيفة في التقييم ولكنه يقدم قصة أرباح مفصلة للغاية.

ارتفع تقدير القيمة العادلة قليلاً من 91.20 دولارًا إلى 95.70 دولارًا للسهم الواحد، مما يعكس توقعات أرباح طويلة الأجل أعلى بشكل طفيف. كما ارتفع مضاعف السعر إلى الأرباح المستقبلية من 27.2 ضعفًا إلى 28.7 ضعفًا، مما يشير إلى تقييم أعلى نوعًا ما للأرباح المتوقعة.

هل ترغب في معرفة ما وراء ارتفاع القيمة العادلة ونسبة السعر إلى الأرباح المستقبلية المرتفعة؟ يعتمد هذا التحليل على نمو أكثر استقرارًا، وهوامش ربح أقوى، وفترة نمو أرباح محددة. أتساءل عن الافتراضات التي تُشكّل أساس هذا النموذج.

النتيجة: القيمة العادلة 95.70 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، قد تنهار هذه القصة إذا أدى دمج شركتي Nevro و NuVasive إلى استنزاف هوامش الربح أو إذا أدى تباطؤ نمو عمليات العمود الفقري إلى الحد من الإيرادات التي يعتمد عليها النموذج.

زاوية أخرى للتقييم

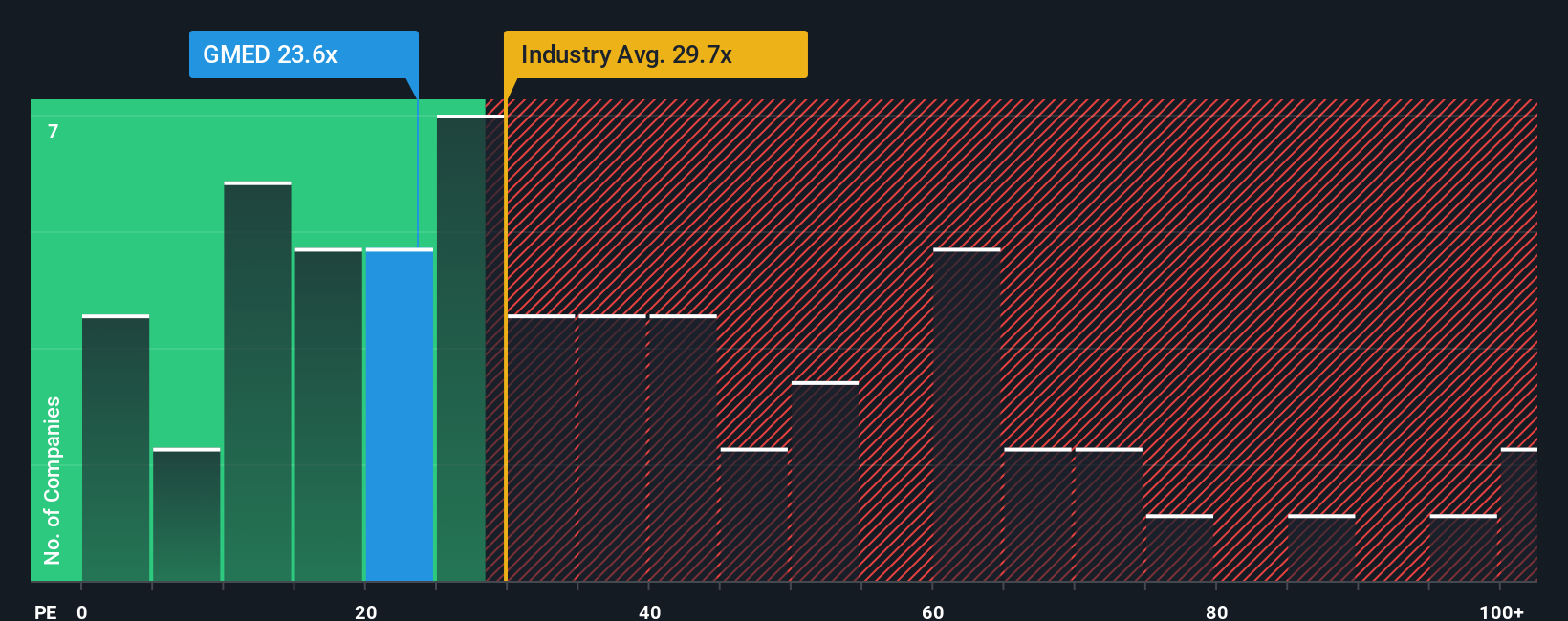

تشير حساباتنا للقيمة العادلة باستخدام مضاعفات الأرباح إلى مؤشر أكثر حذرًا. فمع نسبة سعر إلى ربحية تبلغ 29.9 ضعفًا مقابل نسبة عادلة مُقدّرة تبلغ 22 ضعفًا، تبدو الأسهم باهظة الثمن، على الرغم من أنها تتماشى تقريبًا مع متوسط قطاع المعدات الطبية في الولايات المتحدة البالغ 30.8 ضعفًا. هل يدفع السوق بالفعل مبالغ طائلة مقابل التنفيذ المثالي؟

قم ببناء سردك الطبي الخاص بـ Globus

إذا لم تكن متفقًا تمامًا مع هذا الرأي أو كنت تفضل ببساطة اختبار الافتراضات بنفسك، فيمكنك إنشاء روايتك الخاصة في غضون دقائق قليلة، بدءًا من "افعلها على طريقتك" .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة جلوبوس ميديكال.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا أثارت شركة غلوبوس ميديكال اهتمامك، فلا تتوقف هنا. استخدم أداة البحث للعثور على فرص أخرى تتناسب مع أسلوب استثمارك.

- اكتشف فرص الاستثمار القيّمة المحتملة من خلال فحص هذه الأسهم الـ 881 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد لا تكون محط الأنظار بعد.

- استغلّ اتجاه الذكاء الاصطناعي من خلال الاطلاع على هذه الأسهم الـ 28 الرخيصة المرتبطة بمواضيع الذكاء الاصطناعي.

- عزز تركيزك على الدخل من خلال مراجعة هذه الأسهم الـ 11 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي تقدم عوائد أعلى من متوسط السوق.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.