يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نظرة على تقييم شركة أوليما للأدوية (OLMA) بعد تجديد توصيات الشراء وخطط المرحلة الثالثة لعلاج سرطان الثدي

Olema Pharmaceuticals, Inc. OLMA | 24.08 | +1.13% |

عادت شركة أوليما للأدوية (OLMA) إلى قوائم مراقبة المتداولين بعد تعليقات المحللين الأخيرة حول خط إنتاجها لعلاج سرطان الثدي وتأكيد الإدارة على أن المعالم السريرية الرئيسية لا تزال تسير وفق الجدول الزمني المحدد حتى عام 2026.

عند سعر سهم يبلغ 25.72 دولارًا أمريكيًا، تراجعت شركة أوليما قليلاً في الجلسة الأخيرة، لكن عائد سعر السهم الذي بلغ حوالي 205٪ خلال 90 يومًا والعائد الإجمالي الكبير جدًا للمساهمين لمدة عام واحد يشيران إلى أن الزخم يتزايد حيث يوازن المستثمرون بين خط أنابيب المرحلة 3 والتغييرات القيادية الأخيرة.

إذا كانت قصة أوليما قد دفعتك إلى النظر في جميع أنحاء القطاع، فقد تكون هذه لحظة جيدة لفحص أسماء أخرى في أسهم الرعاية الصحية ورصد الشركات التي تتبع مناهج مختلفة للنمو والمخاطر.

مع استمرار تداول أسهم شركة أوليما بخصم عن أهداف المحللين الأخيرة على الرغم من عائدها الكبير جداً خلال عام واحد ونتائج المرحلة الثالثة القادمة، يجدر التساؤل عما إذا كان لا يزال هناك مجال للنمو أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي.

بنسبة سعر/قيمة دفترية تبلغ 6.6x وسعر إغلاق أخير قدره 25.72 دولارًا، تبدو شركة أوليما باهظة الثمن مقارنة بمجموعة التكنولوجيا الحيوية الأمريكية الأوسع، ولكنها أرخص من مجموعة نظيراتها المباشرة.

تقارن نسبة السعر إلى القيمة الدفترية القيمة السوقية للشركة بصافي أصولها. وهذا الأمر بالغ الأهمية بالنسبة لشركات الأدوية الحيوية الناشئة التي لا تزال تتكبد خسائر وتركز على تطوير منتجاتها بدلاً من تحقيق الأرباح. بالنسبة لشركة أوليما، يعني هذا أنك تدفع أضعاف قيمتها الدفترية بينما لا تزال الشركة تسجل خسارة صافية قدرها 149.957 مليون دولار أمريكي وتحقق إيرادات تقل عن مليون دولار أمريكي.

بالمقارنة مع متوسط نسبة السعر إلى القيمة الدفترية في قطاع التكنولوجيا الحيوية الأمريكي البالغ 2.6 ضعف، تبرز نسبة أوليما البالغة 6.6 ضعف كقيمة أعلى بكثير. يشير هذا إلى أن السوق يولي قيمة أعلى لبرامجها الخاصة بسرطان الثدي وتوقعات نمو الإيرادات. مع ذلك، بالمقارنة مع متوسط نسبة السعر إلى القيمة الدفترية لدى الشركات المنافسة البالغ 8.7 ضعف، تبدو نسبة 6.6 ضعف أكثر تحفظًا. قد يعكس هذا توازنًا بين الحماس للمشاريع قيد التطوير وإدراك أن الشركة غير مربحة حاليًا ولا يُتوقع لها تحقيق الربحية خلال السنوات الثلاث القادمة.

النتيجة: نسبة السعر إلى القيمة الدفترية 6.6x (صحيحة تقريباً)

ومع ذلك، عليك أيضًا أن تأخذ في الاعتبار الخسارة الصافية المستمرة البالغة 149.957 مليون دولار واعتماد شركة أوليما على نتائج التجارب الناجحة لعلاج سرطان الثدي لدعم التقييم الحالي.

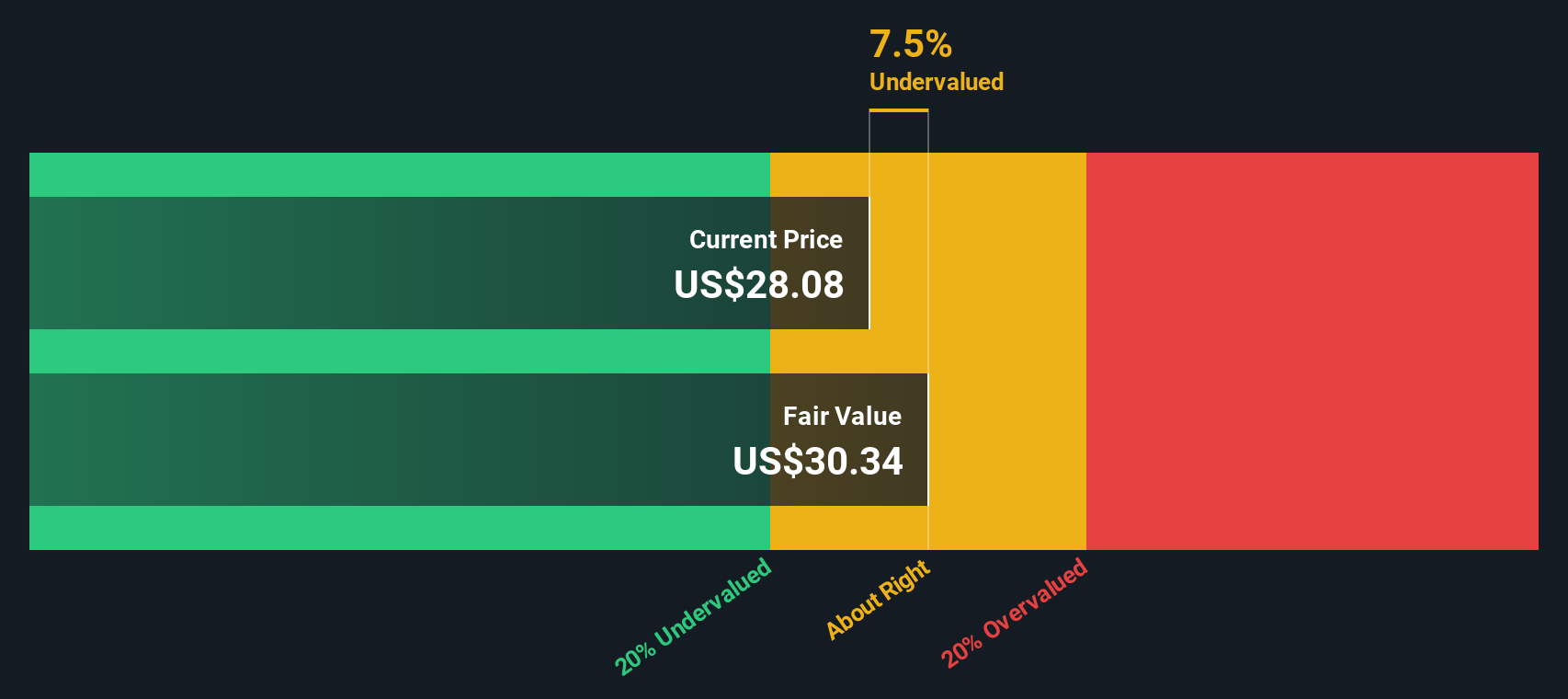

إذا تجاهلنا عامل السعر إلى القيمة الدفترية ونظرنا إلى نموذج التدفقات النقدية المخصومة، فإن سهم أوليما يُتداول بسعر 25.72 دولارًا، أي أقل بنحو 15.5% من قيمته المتوقعة للتدفقات النقدية المستقبلية البالغة 30.42 دولارًا. لذا، فبينما يُشير مؤشر السعر إلى القيمة الدفترية إلى تقييم مرتفع، يُشير منظور التدفقات النقدية إلى فجوة محتملة. أيّ المنظورين تثق به أكثر؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع شركة Olema Pharmaceuticals على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 877 سهمًا مقومًا بأقل من قيمته الحقيقية بناءً على تدفقاتها النقدية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

إذا لم تتوافق هذه الرؤية مع رؤيتك، أو كنت تفضل العمل مباشرة مع الأرقام، فيمكنك إنشاء أطروحة مخصصة في غضون دقائق قليلة باستخدام "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية و4 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة أوليما للأدوية.

إذا لفتت شركة أوليما انتباهك، فلا تتوقف هنا. استخدم أداة الفرز لاكتشاف أسهم أخرى تناسب أسلوبك الاستثماري قبل أن يتحرك السوق دون أن تتحكم أنت به.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.