يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

نظرة على تقييم شركة فيتا كوكو (COCO) بعد تحقيق إيرادات وأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك قوية.

Vita Coco Company, Inc. COCO | 53.96 | +4.25% |

حظيت شركة Vita Coco (COCO) باهتمام متجدد بعد تقريرها الفصلي الأخير، والذي أظهر ارتفاع الإيرادات بنسبة 37.2٪ على أساس سنوي وتجاوز الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تقديرات المحللين، مع ارتفاع السهم بنسبة 23.6٪ منذ ذلك الحين.

جاءت هذه الأرقام الفصلية لتُضاف إلى أداء قوي بالفعل، حيث بلغ عائد سعر السهم خلال 90 يومًا 30.71%، وعائد المساهمين الإجمالي خلال عام واحد 54.74%. وقد ساهمت الجهود الحديثة في تسويق منتجات ترطيب الجسم الرياضية، بالإضافة إلى تعيين عضو مجلس إدارة جديد، في تسليط الضوء على كيفية تطور الشركة لتتجاوز منتجها الأساسي من ماء جوز الهند.

إذا لفت انتباهك دخول شركة Vita Coco إلى مجال ترطيب الرياضيين، فقد تكون هذه لحظة مناسبة للاطلاع على ما يحدث في شركات المشروبات والمنتجات الاستهلاكية الأخرى من خلال الأسهم سريعة النمو ذات الملكية الداخلية العالية .

بعد ربع تجاوز توقعات الإيرادات والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وعائد إجمالي لمدة عام واحد بنسبة 54.74%، وسعر السهم الآن حوالي 53.54 دولارًا أمريكيًا، فإن السؤال الحقيقي هو ما إذا كان سهم COCO لا يزال يُتداول بخصم أم أن النمو المستقبلي قد تم تسعيره بالفعل.

مع إغلاق سهم Vita Coco مؤخرًا عند 53.54 دولارًا أمريكيًا مقابل قيمة عادلة سردية تبلغ 58.00 دولارًا أمريكيًا، يركز الوضع الحالي على كيفية سد قوة الأرباح المستقبلية لتلك الفجوة.

تركز التحديثات البحثية الأخيرة بشكل كبير على تخفيف الرسوم الجمركية على مياه جوز الهند، وقوة الأرباح المستقبلية، وكيف تؤثر هذه العوامل على التقييم ومخاطر التنفيذ لشركة Vita Coco.

هل تتساءل عن مبررات هذه القيمة العادلة الأعلى؟ يعتمد التفسير على نمو مطرد في الإيرادات، وهوامش ربح أقوى، ومضاعف أرباح مستقبلية أعلى مرتبط بتوقعات مُحسّنة. هل ترغب في معرفة كيف تتكامل هذه الافتراضات؟ تابع القراءة واختبر مدى توافقك مع المسار الذي يقف وراء رقم 58 دولارًا أمريكيًا.

النتيجة: القيمة العادلة 58 دولارًا (أقل من القيمة الحقيقية)

مع ذلك، قد يؤدي عدم اليقين بشأن الرسوم الجمركية وتقلب تكاليف الشحن إلى تضييق هوامش الربح. وفي الوقت نفسه، قد يُشكل ضعف الطلب على العلامات التجارية الخاصة تحديًا لمسار الأرباح الذي يدعم توقعات 58 دولارًا أمريكيًا.

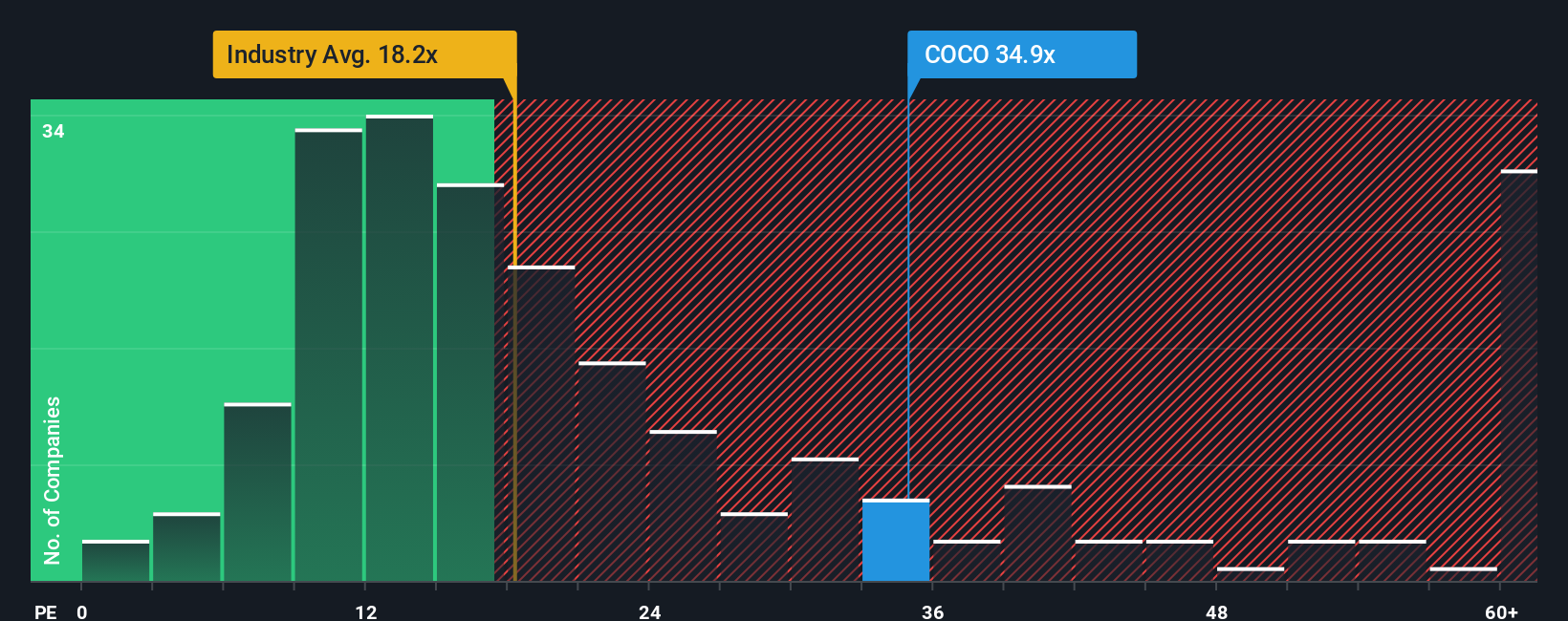

هناك تناقض واضح بين القيمة العادلة المُقدّرة بأقل من قيمتها الحقيقية بنسبة 7.7%، وبين كيفية تسعير السوق لشركة فيتا كوكو اليوم. إذ تُتداول أسهم الشركة حاليًا عند حوالي 53.54 دولارًا أمريكيًا، بنسبة سعر إلى ربحية تبلغ 44.1 ضعفًا، مقارنةً بـ 19.3 ضعفًا للشركات المنافسة و18.1 ضعفًا لقطاع المشروبات العالمي. في المقابل، تشير نسبة السعر إلى الربحية العادلة وفقًا لموقع Simply Wall St إلى 21.2 ضعفًا، ما يوحي بأن نسبة السعر إلى الربحية الحالية تُقارب ضعف النسبة التي قد يستقر عليها السوق في حال تراجع التوقعات. بالنسبة لك، يطرح هذا سؤالًا بسيطًا: هل يُعدّ هذا مخاطرة تقييمية تستدعي الحذر، أم علاوة جودة ترغب في دفعها؟

إذا كنت لا ترى القصة بنفس الطريقة، أو تفضل أن تثق في عملك الخاص، فيمكنك بناء رؤية جديدة قائمة على البيانات في دقائق، بدءًا من "افعلها بطريقتك" .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة Vita Coco.

إذا ساهمت فيتا كوكو في صقل تركيزك، فلا تتوقف عند هذا الحد. وسّع قائمة مشاهداتك بأفكار جديدة قد تُكمّل أو تُخالف تفكيرك الحالي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.