يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

قطعة من اللغز مفقودة من ارتفاع سعر سهم شركة برايت سكولار إديوكيشن هولدينجز المحدودة (NYSE:BEDU) بنسبة 27%

Bright Scholar Education Holdings Limited Sponsored ADR Class A BEDU | 2.24 2.24 | -0.44% 0.00% Pre |

سيسعد مساهمو شركة برايت سكولار إديوكيشن هولدينغز ليمتد (المدرجة في بورصة نيويورك تحت الرمز: BEDU ) برؤية سعر السهم يحقق أداءً شهريًا رائعًا، محققًا ارتفاعًا بنسبة 27%، ومتعافيًا من ضعف سابق. وبينما قد يضحك المشترون الجدد، قد لا يكون المستثمرون طويلو الأمد سعداء بنفس القدر، لأن الارتفاع الأخير لا يعيد السهم إلا إلى مستواه الذي بدأه قبل عام.

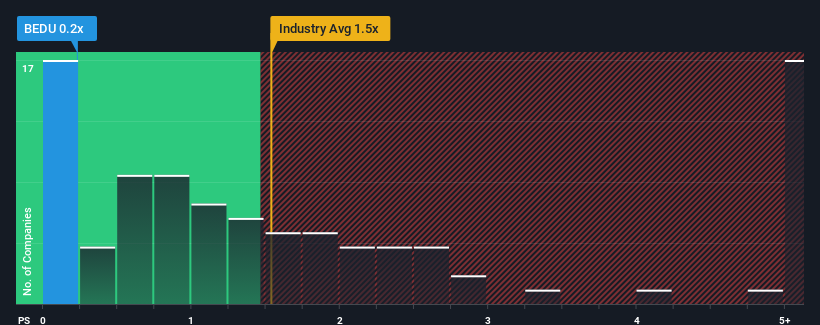

حتى بعد هذه القفزة الكبيرة في السعر، وبالنظر إلى أن حوالي نصف الشركات العاملة في قطاع خدمات المستهلك في الولايات المتحدة لديها نسبة سعر إلى مبيعات (أو "P/S") أعلى من 1.5x، لا يزال بإمكانك اعتبار شركة برايت سكولار إديوكيشن هولدينجز فرصة استثمارية واعدة بنسبة سعر إلى مبيعات تبلغ 0.2x. ومع ذلك، نحتاج إلى البحث بشكل أعمق لتحديد ما إذا كان هناك أساس منطقي لانخفاض نسبة السعر إلى المبيعات.

على سبيل المثال، لنفترض أن الأداء المالي لشركة برايت سكولار إديوكيشن هولدينغز كان ضعيفًا مؤخرًا، نظرًا لانخفاض إيراداتها. قد يتوقع الكثيرون استمرار أو تسارع أداء الإيرادات المخيب للآمال، مما أدى إلى انخفاض نسبة السعر إلى المبيعات. ومع ذلك، إذا لم يحدث ذلك، فقد يشعر المساهمون الحاليون بالتفاؤل بشأن الاتجاه المستقبلي لسعر السهم.

ليس لدينا توقعات محللين، ولكن يمكنك أن ترى كيف تساهم الاتجاهات الأخيرة في إعداد الشركة للمستقبل من خلال التحقق من تقريرنا المجاني حول أرباح Bright Scholar Education Holdings وإيراداتها وتدفقاتها النقدية.من أجل تبرير نسبة السعر إلى المبيعات، ستحتاج شركة Bright Scholar Education Holdings إلى إنتاج نمو بطيء يتخلف عن الصناعة.

بالنظر إلى الوراء، لم يكن نمو إيرادات الشركة العام الماضي مثيرًا للتفاؤل، إذ سجلت انخفاضًا مخيبًا للآمال بنسبة 4.4%. ومع ذلك، فإن السنوات القليلة التي سبقت ذلك كانت قوية جدًا، ما يعني أنها لا تزال قادرة على زيادة إيراداتها بنسبة 96% إجمالًا على مدار السنوات الثلاث الماضية. ورغم أن الأمر كان محفوفًا بالمخاطر، إلا أنه من الإنصاف القول إن نمو الإيرادات مؤخرًا كان أكثر من كافٍ للشركة.

ويأتي هذا على النقيض من بقية الصناعة، التي من المتوقع أن تنمو بنسبة 13% خلال العام المقبل، وهو أقل بكثير من معدلات النمو السنوية متوسطة الأجل التي حققتها الشركة في الآونة الأخيرة.

في ضوء ذلك، من الغريب أن يكون ربحية السهم لشركة برايت سكولار إديوكيشن هولدينغز أقل من غالبية الشركات الأخرى. ويبدو أن بعض المساهمين يعتقدون أن الأداء الأخير تجاوز حدوده، ويقبلون بأسعار بيع أقل بكثير.

ارتفع سعر سهم شركة برايت سكولار إديوكيشن هولدينغز مؤخرًا، إلا أن نسبة السعر إلى المبيعات لا تزال متواضعة. مع أن نسبة السعر إلى المبيعات لا ينبغي أن تكون العامل الحاسم في قرار شراء السهم من عدمه، إلا أنها مقياس فعال لتوقعات الإيرادات.

نحن مندهشون للغاية من تداول أسهم شركة برايت سكولار التعليمية القابضة حاليًا عند نسبة سعر إلى مبيعات أقل بكثير من المتوقع، حيث إن نموها الأخير على مدى ثلاث سنوات يفوق توقعات القطاع ككل. عندما نشهد نموًا قويًا في الإيرادات يتجاوز نمو القطاع، نفترض وجود مخاطر كامنة ملحوظة على أداء الشركة المستقبلي، مما يُسبب ضغطًا هبوطيًا على نسبة السعر إلى المبيعات. على الأقل، تبدو مخاطر الأسعار منخفضة جدًا إذا استمرت اتجاهات الإيرادات متوسطة الأجل الأخيرة، ولكن يبدو أن المستثمرين يعتقدون أن الإيرادات المستقبلية قد تشهد تقلبات كبيرة.

بالطبع، تُعدّ الشركات المربحة ذات تاريخ نموّ أرباحٍ كبير خيارًا أكثر أمانًا . لذا، قد ترغب في الاطلاع على هذه المجموعة المجانية من الشركات الأخرى التي تتمتّع بنسب سعر إلى ربحية معقولة، وحققت نموًا قويًا في الأرباح.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.