سباق التسلح في مجال البنية التحتية للذكاء الاصطناعي: هل تُخاطر جوجل وأمازون وميتا بأزمة مالية؟

أمازون دوت كوم AMZN | 0.00 | |

ألفابيت (جوجل) GOOG | 0.00 | |

ميتا بلاتفورمس META | 0.00 | |

مايكروسوفت MSFT | 0.00 |

مع دخول سباق التسلح في مجال البنية التحتية للذكاء الاصطناعي "المياه العميقة"، يواجه المستثمرون نقطة تحول مقلقة: لدعم الطلب المتزايد على الحوسبة الذكية، أمازون دوت كوم(AMZN.US) و ألفابيت (جوجل)(GOOG.US) و ميتا بلاتفورمس(META.US) معرضة لخطر استنزاف تدفقاتها النقدية الحرة - أو حتى تحولها إلى سلبية.

بحسب تقرير بحثي صادر عن جي بي مورغان في 5 فبراير 2026، من المتوقع أن يصل إجمالي الإنفاق الرأسمالي لشركات الحوسبة السحابية الأمريكية الأربع الكبرى - أمازون، وجوجل، وميتا، مايكروسوفت(MSFT.US) - إلى 645 مليار دولار أمريكي في عام 2026، بزيادة قدرها 56% على أساس سنوي، مع إنفاق جديد يصل إلى 230 مليار دولار أمريكي. بالنسبة للمستثمرين، قد يكون عام 2026 هو العام الذي يتطلب مراقبة ميزانيات شركات التكنولوجيا العملاقة عن كثب أكثر من أي وقت مضى.

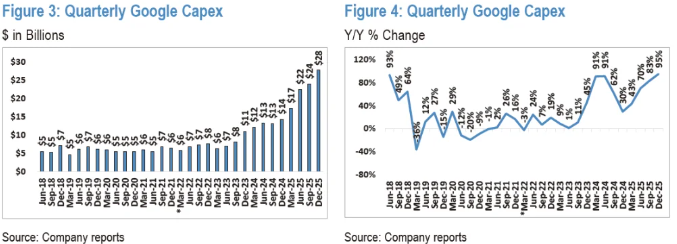

زيادة بنسبة 97% في أسهم جوجل و"عجز نقدي" لدى أمازون.

في ظل هذه الطفرة في البنية التحتية، تستثمر جوجل بقوة. ففي عام 2026، رفعت جوجل توقعاتها للإنفاق الرأسمالي إلى ما بين 175 و185 مليار دولار، مسجلةً بذلك زيادة هائلة بنسبة 97% على أساس سنوي، حيث تتدفق معظم الأموال إلى الخوادم والبنية التحتية التقنية.

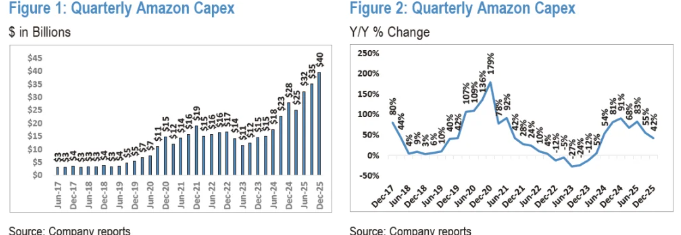

بينما تنفق جوجل "بشكل جنوني"، قد تكون أمازون "تستعير من المستقبل".

تبلغ توقعات أمازون للإنفاق الرأسمالي لعام 2026 حوالي 200 مليار دولار (بزيادة قدرها 52٪)، لكن المشكلة الحقيقية هي التدفق النقدي: يتوقع محللو S&P Global أن يبلغ التدفق النقدي التشغيلي لأمازون في عام 2026 حوالي 178 مليار دولار.

هذا يعني أن نفقات أمازون الرأسمالية ستتجاوز تدفقاتها النقدية التشغيلية، مما سيؤدي إلى تدفقات نقدية خارجية صافية كبيرة. علاوة على ذلك، وكما ذكرت صحيفة "ذا إنفورميشن"، تتفاوض أمازون لاستثمار عشرات المليارات في شركة "أوبن إيه آي"، الأمر الذي سيزيد من استنزاف احتياطياتها النقدية.

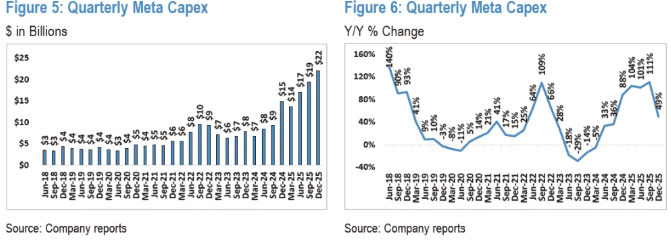

إن آفاق شركة ميتا مثيرة للقلق أيضاً. فمن المتوقع أن ترتفع نفقاتها الرأسمالية في عام 2026 بنسبة 75% لتصل إلى ما بين 115 و135 مليار دولار. ورغم أنها ليست تعاني من ضائقة مالية كأمازون، إلا أن إنفاق ميتا الهائل سيقضي تقريباً على تدفقاتها النقدية الحرة، مما سيقلص بشكل حاد احتياطياتها المالية التي كانت وفيرة في السابق.

عوائد المساهمين تحت الضغط - قد تكون مايكروسوفت استثناءً

عندما تجف مصادر السيولة النقدية، تتعرض برامج إعادة الأموال للمساهمين لضغوط.

على مدى السنوات القليلة الماضية، استخدمت شركات التكنولوجيا العملاقة عمليات إعادة شراء كبيرة لدعم أسعار الأسهم، ولكن في عام 2026، قد يتعثر هذا المحرك:

- انخفاض عمليات إعادة شراء الأسهم: أنفقت شركة ميتا العام الماضي 26 مليار دولار على عمليات إعادة شراء الأسهم. ومع توقع انخفاض التدفق النقدي الحر بشكل كبير هذا العام، فمن المرجح أن يتم تقليص عمليات إعادة شراء الأسهم.

- ضغوط توزيعات الأرباح: دفعت جوجل وميتا حوالي 10 مليارات دولار و5 مليارات دولار كأرباح في السنة المالية الماضية. قد تتمكنان من تحمل هذه المدفوعات في عام 2026، لكن ذلك سيؤدي إلى مزيد من الضغط على التدفقات النقدية.

لا تواجه أمازون المشكلة نفسها، فهي لم تشترِ أسهمًا منذ عام 2022 ولم تدفع أرباحًا قط. ومع تزايد العجز النقدي المتوقع، فمن غير المرجح أن تعود عمليات إعادة شراء الأسهم.

في مواجهة هذه الفجوات التمويلية، تستغل الشركات العملاقة مرونة ميزانياتها العمومية:

- جوجل: على الرغم من ارتفاع الإنفاق، فإن صافي ديون جوجل حاليًا "صفر" (127 مليار دولار نقدًا مقابل 47 مليار دولار ديون). وتشير وكالة ستاندرد آند بورز للتصنيف الائتماني إلى أن جوجل يمكنها إضافة ما يصل إلى 200 مليار دولار إلى صافي ديونها دون المخاطرة بتخفيض تصنيفها الائتماني من AA+.

- أمازون: على الرغم من نقص السيولة، أنهت الشركة العام الماضي برصيد نقدي قدره 123 مليار دولار، وأصدرت سندات بقيمة 15 مليار دولار في نوفمبر الماضي. وقدّمت مؤخراً بيان تسجيل لدى هيئة الأوراق المالية والبورصات الأمريكية، استعداداً لإصدار المزيد من السندات على نطاق واسع.

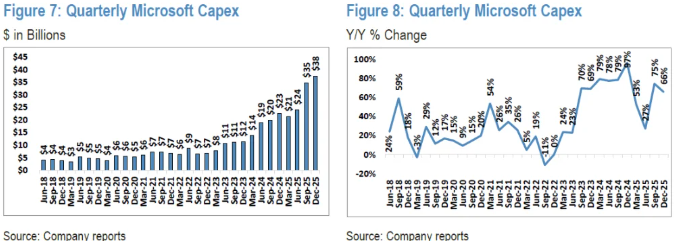

وسط "استنزاف السيولة"، تبرز شركة مايكروسوفت بفضل مرونتها المالية.

على الرغم من النفقات الرأسمالية المتوقعة التي تزيد عن 103 مليار دولار (+60٪) للسنة المالية 2026، يتوقع المحللون أنه لا يزال بإمكانها توليد حوالي 66 مليار دولار من التدفق النقدي الحر - وهو ما يكفي لتغطية الإنفاق.

لكن مايكروسوفت تواجه عقبة فريدة أخرى: التزامات توزيعات أرباح أعلى. ففي السنة المالية الماضية، دفعت 24 مليار دولار كأرباح، وقد رفعت بالفعل مدفوعاتها بنسبة 10% هذا العام.

الخلاصة: احذروا فخ العرافة

بالنسبة للمستثمرين، سيكون عام 2026 عاماً يجب فيه مراقبة الميزانيات العمومية عن كثب.

تقدم أوراكل(ORCL.US) مثالاً تحذيرياً، فبعد تمويل بناء مراكز البيانات، ارتفع صافي ديونها إلى 88 مليار دولار، أي أكثر من ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك. وقد أثر هذا التوسع المفرط سلباً على سعر سهمها، الذي انخفض بنسبة 27% هذا العام.

مشروع القانون البالغ 645 مليار دولار مطروح الآن على الطاولة.

بينما يتسابق عمالقة وادي السيليكون لاستخدام التدفقات النقدية الحالية - وحتى الديون المستقبلية - لشراء تذكرة لعصر الذكاء الاصطناعي، إذا فشلت هذه الرهانات عالية المخاطر في تحقيق نمو حقيقي في الإيرادات، فقد تكون أزمة التدفق النقدي في عام 2026 مجرد الفصل الأول في إعادة تقييم أكبر.

يُقدَّم المحتوى المذكور أعلاه لأغراض إعلامية أو تعليمية فقط، ولا يُشكِّل أي نصيحة استثمارية متعلقة بشركة ساهام. وتسعى ساهام جاهدةً لضمان صحة ودقة وأصالة جميع المحتويات المذكورة، ولكنها لا تضمن ذلك.