الخطوط الجوية الأمريكية (AAL): خسارة لمرة واحدة بقيمة 689 مليون دولار تُبرز الجدل حول جودة الأرباح

الخطوط الجوية الأمريكية AAL | 0.00 |

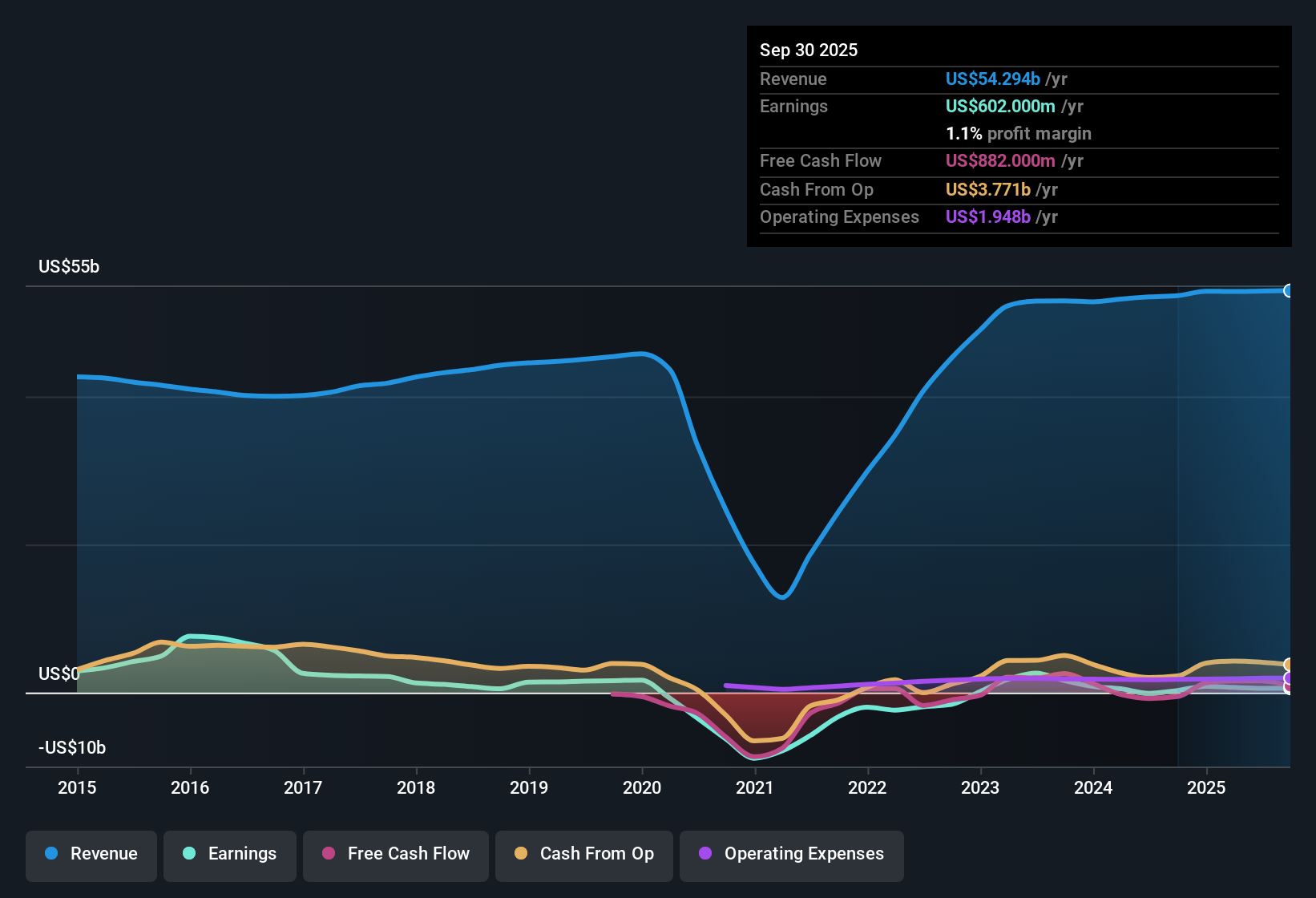

عادت مجموعة الخطوط الجوية الأمريكية (AAL) إلى الربحية، حيث حققت نموًا سنويًا ملحوظًا في الأرباح بلغ 73.9% خلال السنوات الخمس الماضية. ويتوقع المحللون أن تواصل الأرباح ارتفاعها بمعدل سنوي يقارب 40.7%، متجاوزةً بذلك معدل نمو السوق الأمريكية الأوسع بكثير. ومع ذلك، من المتوقع أن ترتفع الإيرادات بنسبة 4.7% سنويًا، وهي نسبة أقل من تلك المسجلة في السوق الأمريكية والتي تبلغ 10%. وتتضمن أحدث نتائج الأشهر الاثني عشر خسارة كبيرة لمرة واحدة بلغت 689 مليون دولار أمريكي. وهذا يجعل تحقيق نمو مستدام في الأرباح أمرًا بالغ الأهمية للمستثمرين الذين يوازنون بين تحسن توقعات الشركة ومخاطر جودة الأرباح.

شاهد تحليلنا الكامل لمجموعة الخطوط الجوية الأمريكية.بعد ذلك، سنقوم بتحليل كيفية مقارنة الأرقام الأخيرة بالسرديات الرئيسية التي تشكل مشاعر السوق وآراء المجتمع بشأن الخطوط الجوية الأمريكية.

هوامش ركوب تعزيز الولاء والكفاءة

- من المتوقع أن تتضاعف هوامش الربح ثلاث مرات تقريبًا من 1% حاليًا إلى 2.9% خلال ثلاث سنوات. ويعتمد هذا التحسن على توسيع برامج الولاء وتسليم طائرات أكثر كفاءة في استهلاك الوقود قبل الموعد المخطط له.

- وتشير آراء المحللين إلى أن مكاسب الهامش هذه مدعومة بقوة بتحولين هيكليين:

- من المتوقع أن تؤدي شراكة بطاقة سيتي الجديدة لمدة 10 سنوات، والتي يتم إطلاقها في عام 2026، إلى زيادة إيرادات الشراكة ذات الهامش المرتفع بشكل كبير وتوفير تدفق نقدي أكثر استقرارًا.

- ومن المقرر أن تنخفض تكاليف الوحدة من خلال الأساطيل الحديثة، مما يساعد في تعويض نفقات العمالة المرتفعة ودعم هوامش صافية أفضل، حتى مع استمرار بعض الرياح المعاكسة للتكلفة.

- وتؤكد الرواية التوافقية أن مكاسب هامش الربح التدريجي تشكل عنصراً أساسياً لاستقرار الأرباح على المدى الطويل، وإذا تحققت، فإنها ستوفر للأمريكيين حماية ضد دورات الطلب المتقلبة.

📊 اقرأ نص الإجماع الكامل لمجموعة الخطوط الجوية الأمريكية.

الديون ورأس المال الاستثماري الثقيل يثقلان كاهل المرونة

- تُعدّ ديون شركة أمريكان الصافية الضخمة، البالغة 29 مليار دولار، ونفقاتها الرأسمالية السنوية المتوقعة البالغة 3.5 مليار دولار حتى نهاية العقد، من القيود الملحوظة. وقد تُحدّ هذه القيود من قدرتها على التكيّف مع ظروف القطاع الصعبة.

- تسلط آراء المحللين الضوء على العديد من التوترات:

- ويشير المنتقدون إلى أن استمرار ارتفاع النفقات الرأسمالية والرافعة المالية الكبيرة قد يضغطان على التدفق النقدي الحر والدخل الصافي، خاصة إذا لم يتم تحقيق أهداف النمو أو الربحية في الصناعة.

- وتؤدي أعباء الديون المرتفعة أيضاً إلى زيادة الحساسية للتقلبات الاقتصادية، فضلاً عن الصدمات مثل ارتفاع أسعار الفائدة أو الاضطرابات التشغيلية.

خصم التقييم مقارنة بالأقران، علاوة على الصناعة

- بسعر سهمها الحالي البالغ 12.77 دولارًا أمريكيًا، تُتداول أسهم "أمريكان إيرلاينز" بأقل من قيمتها العادلة المُقدّرة والبالغة 46.40 دولارًا أمريكيًا (القيمة العادلة بتدفقات النقد المخصومة)، وبمُعدّل سعر إلى ربحية أقل من مُقارناتها المباشرة. ومع ذلك، لا تزال تبدو مُكلفة مقارنةً بمتوسطات قطاع الطيران العالمي.

- وفقًا للسرد الإجماعي، تعكس فجوة التقييم هذه سوقًا عالقة بين التفاؤل بتحسين زخم الأرباح والحذر بشأن المخاطر الراسخة التي تواجهها أميركا:

- يرى المتفائلون أن الخصم على القيمة العادلة ونسب السعر إلى الأرباح للمجموعة المماثلة هي إشارة إلى التقليل من القيمة إذا تحققت توقعات النمو.

- ويقول المتشائمون إن المخاطر التي يواجهها القطاع بأكمله، بالإضافة إلى الميزانية العمومية المحددة وتكاليف التشغيل، تبرر المضاعفات المنخفضة نسبيا مقارنة بصناعة الطيران العالمية.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة American Airlines Group على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك وجهة نظر مختلفة بشأن الأرقام؟ عبّر عن وجهة نظرك وشاركنا رأيك في دقائق معدودة. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول مجموعة الخطوط الجوية الأمريكية هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية و3 علامات تحذيرية مهمة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

وعلى الرغم من زخم الأرباح المتجدد، فإن عبء الديون الثقيل على الخطوط الجوية الأمريكية والإنفاق الرأسمالي العدواني قد يشكل ضغطاً على مرونتها وقدرتها على الصمود في حال ظهور تحديات غير متوقعة.

إذا كنت تريد إعطاء الأولوية للقوة المالية، فاستخدم أداة فحص الميزانية العمومية القوية والأسهم الأساسية (نتائج عام 1983) لتحديد الشركات المبنية على ميزانيات عمومية أكثر استقرارًا وسيولة أقوى.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.