يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

أمجين (AMGN) تستكمل عملية إعادة شراء أسهم بقيمة 60,594 مليون دولار أمريكي بعد 14 عامًا

أمجين AMGN | 326.01 | -0.22% |

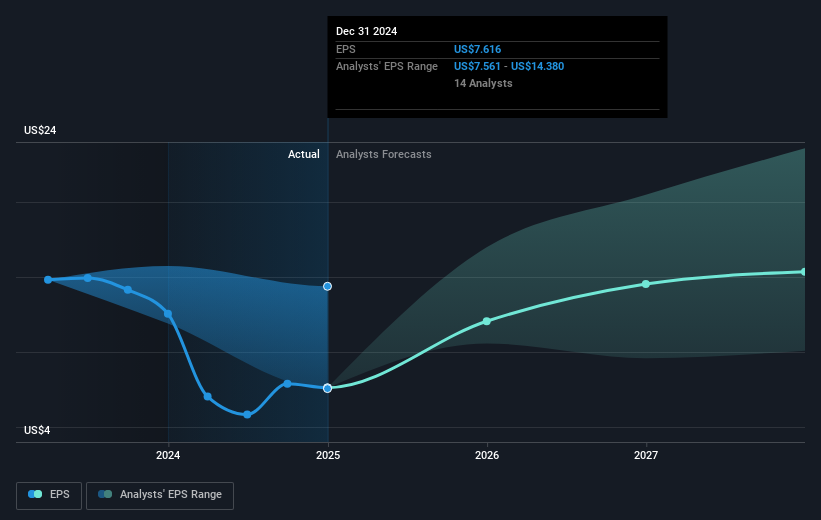

اختتمت شركة أمجين (AMGN) مؤخرًا فترة إعادة شراء أسهمها دون إعادة شراء أي أسهم، محافظةً على تركيزها على استراتيجيات إعادة الشراء السابقة. سلّط إعلان الشركة الإيجابي عن الأرباح الضوء على نمو قوي على أساس سنوي، مما قد يُسهم في ارتفاع سعر سهمها بنسبة 4.6% خلال الربع الأخير. ورغم المشكلات القانونية التي تؤثر على النظرة العامة للشركات المتورطة في أنشطة مكافحة الاحتكار، إلا أن التحديات القانونية التي واجهتها أمجين ربما تكون قد عرقلت اتجاهات السوق. إضافةً إلى ذلك، كان من الممكن أن تُعزز التطورات المستمرة في المنتجات، مثل نتائج تجربة المرحلة الثالثة من FORTITUDE-101، أداء سهمها، بما يتماشى مع التفاؤل الحذر السائد في السوق عمومًا، على الرغم من المخاوف المتعلقة بالرسوم الجمركية وعدم اليقين الاقتصادي.

قد يلعب قرار أمجين الأخير بالامتناع عن إعادة شراء الأسهم دورًا محوريًا في تشكيل استراتيجيتها المالية المستقبلية ورؤيتها السوقية. وبينما تبدو الزيادة الفصلية في سعر السهم بنسبة 4.6% بعد تقرير أرباحها إيجابية، لا يزال المحللون قلقين بشأن ضغوط مختلفة، مثل منافسة الأدوية الحيوية المماثلة وانتهاء صلاحية براءات الاختراع، مما قد يؤثر على استقرار الإيرادات. قد توفر أنشطة البحث والتطوير القوية للشركة وتجارب المنتجات الجارية، مثل FORTITUDE-101، إمكانات نمو، إلا أن التحديات الوشيكة تُبرز نظرة حذرة بشأن توقعات الأرباح. ويظل تأثير القضايا القانونية ولوائح السوق عاملًا حاسمًا في مسيرة أمجين.

على مدى السنوات الخمس الماضية، بلغ إجمالي عائد المساهمين لشركة أمجين، شاملاً توزيعات الأرباح، 37.61%. يُعطي هذا الأداء طويل الأجل سياقًا لتقييمها الحالي، والذي يعتقد بعض المحللين أنه يعكس توقعات سوقية مبالغ فيها بالنظر إلى المخاطر المستقبلية. وبالمقارنة مع عائد السوق الأمريكي البالغ 22.4% خلال العام الماضي، كان أداء أمجين دون المستوى، مما يشير إلى احتمال وجود شكوك في السوق بشأن آفاق نموها. علاوة على ذلك، يُبرز ضعف أداء أمجين مقارنةً بقطاع التكنولوجيا الحيوية الأمريكي، الذي انخفض بنسبة 6.5% خلال العام الماضي، التحديات التنافسية والتنظيمية المطروحة.

مع سعر سهم أمجن الحالي البالغ حوالي 284.67 دولارًا أمريكيًا، يُتداول السهم بخصم عن السعر المستهدف المُتوقع البالغ 314.00 دولارًا أمريكيًا، مما يُشير إلى احتمالية وجود مجال للصعود إذا توافقت التوقعات مع التقييمات المتفائلة. مع ذلك، يتوقع المحللون المتشائمون قيمة عادلة أقل بكثير عند 221.31 دولارًا أمريكيًا، مع افتراض ركود نمو الإيرادات وارتفاع نسب السعر إلى الربحية. ستُحدد نتائج التركيز الاستراتيجي لأمجن وجهودها في التكيف مع السوق بشكل حاسم ما إذا كان سعر السهم يتوافق مع الأهداف المتفائلة أو المتحفظة في المستقبل.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.