يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

ارتفاع أسهم أمجين بنسبة 29.9% في عام 2025 يُثير جدلاً بعد موافقات على أدوية جديدة

أمجين AMGN | 385.70 | -0.63% |

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يُتيح هذا النهج للمستثمرين فهمًا للقيمة المحتملة لشركة أمجين بناءً على قدرتها على توليد النقد.

تُحقق أمجين حاليًا تدفقًا نقديًا حرًا (FCF) بقيمة 11.7 مليار دولار أمريكي تقريبًا، وذلك وفقًا لتقديرات المحللين خلال الاثني عشر شهرًا الماضية. ووفقًا لتوقعات المحللين، من المتوقع أن ينمو التدفق النقدي الحر بشكل مطرد خلال السنوات القادمة، ليصل إلى 15.9 مليار دولار أمريكي بحلول عام 2029. ويتوقع المحللون بشكل مباشر لمدة تصل إلى خمس سنوات، وما بعدها، بينما تُقيّم شركة "سيمبلي وول ستريت" الأرقام بناءً على معدلات النمو التاريخية والمتوقعة.

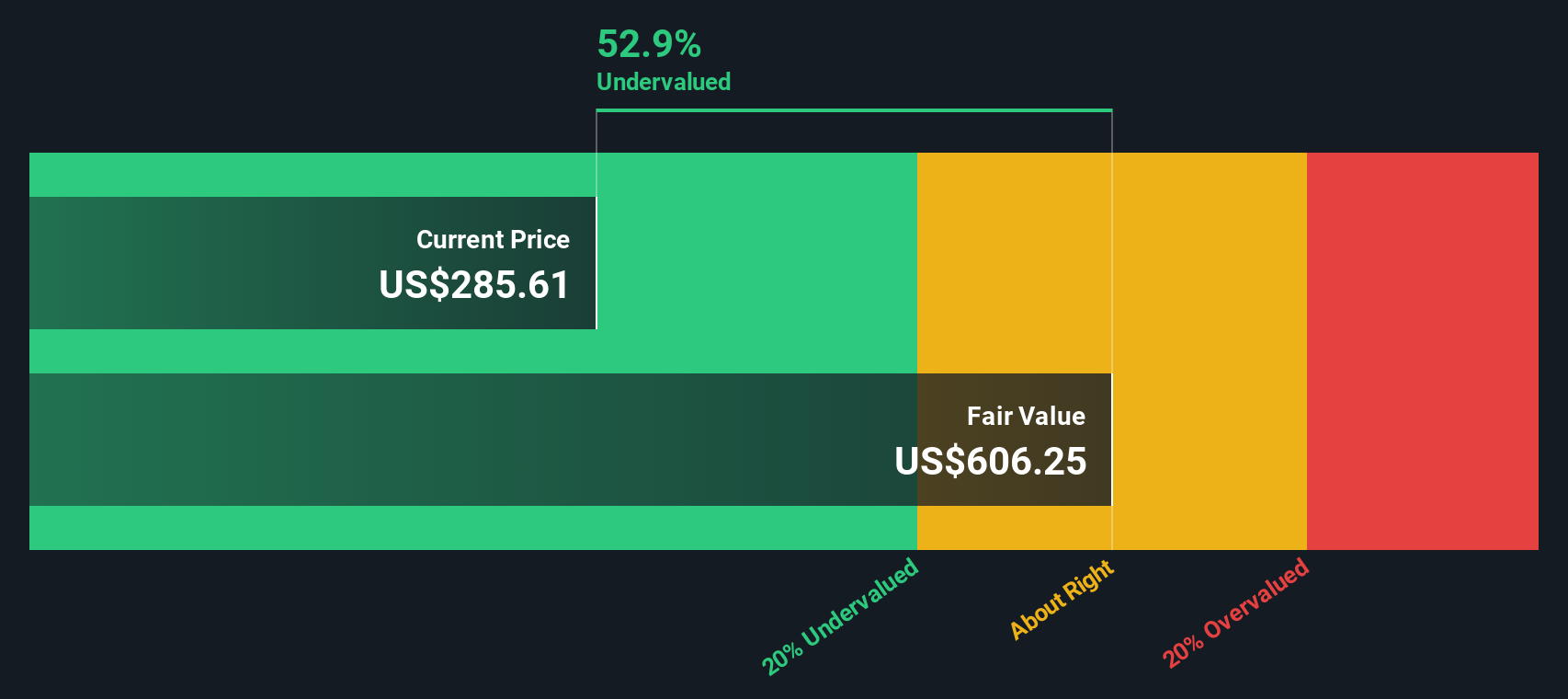

باستخدام هذه التوقعات، يحسب نموذج تقييم التدفقات النقدية المخصومة القيمة الجوهرية لشركة أمجين عند 632 دولارًا أمريكيًا للسهم. ونظرًا لأن سعر السهم الحالي أقل بكثير من هذا المستوى، يشير نموذج التدفقات النقدية المخصومة إلى أن أمجين تُتداول بخصم 46.7% من قيمتها الجوهرية. وهذا يشير إلى إمكانية كبيرة للنمو في حال نمو التدفقات النقدية للشركة وفقًا للتوقعات.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة أمجين مقومة بأقل من قيمتها الحقيقية بنسبة 46.7%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 879 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

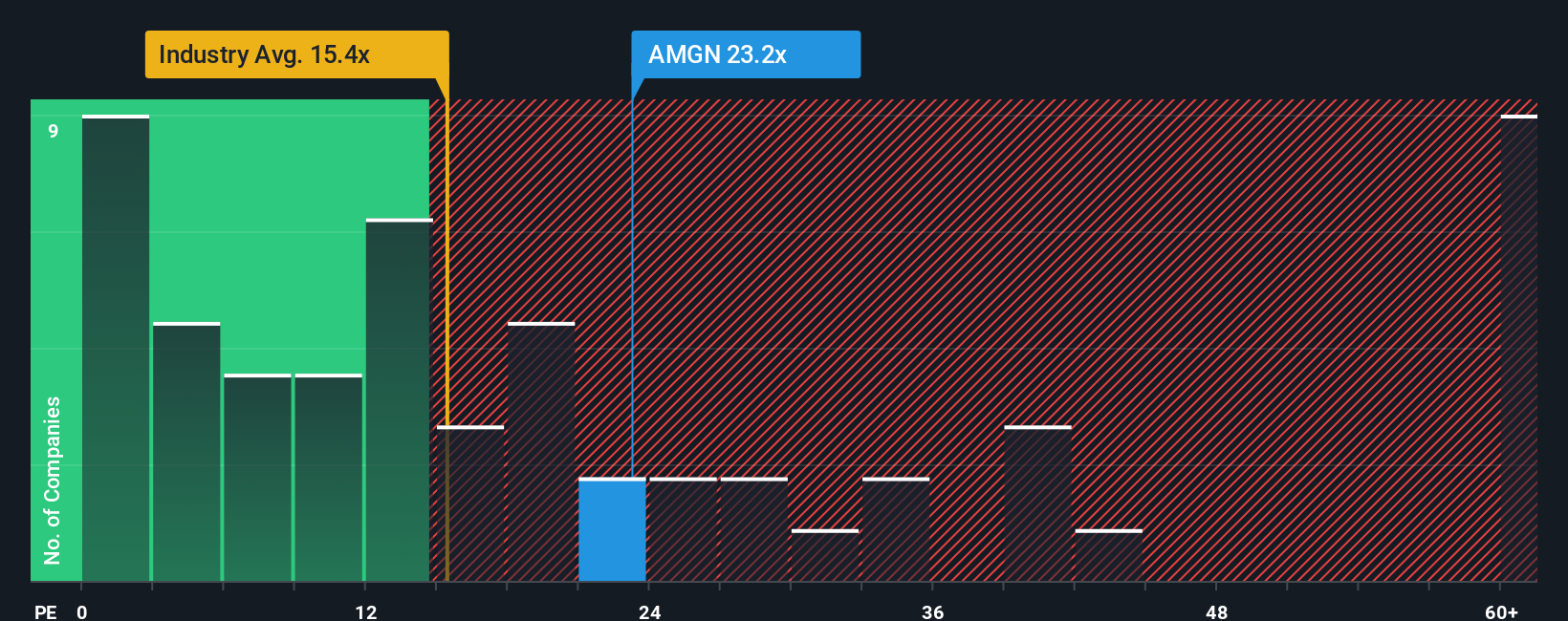

يُعدّ مُعدَّل السعر إلى الأرباح (P/E) مقياسًا تقييميًا شائع الاستخدام للشركات المُربحة مثل أمجين، إذ يربط سعر السهم الحالي بأرباح الشركة. يتيح هذا للمستثمرين تقييمًا سريعًا للمبلغ الذي يدفعونه مقابل كل دولار من الأرباح.

تلعب توقعات النمو والمخاطر دورًا هامًا في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة". فالشركات ذات آفاق النمو الواعدة أو المخاطر المتصورة المنخفضة يمكنها دعم نسب سعر إلى ربحية أعلى، بينما عادةً ما تتداول الشركات ذات النمو البطيء أو المخاطر العالية بمضاعفات أقل.

تُتداول شركة أمجين حاليًا بمُضاعف ربحية يبلغ 25.9x. وهذا أعلى بكثير من متوسط قطاع التكنولوجيا الحيوية الأوسع نطاقًا البالغ 17.4x، ولكنه أقل بكثير من متوسط الشركات المماثلة البالغ 59.9x. تُقدم هذه المعايير سياقًا مُفيدًا، لكنها لا تُراعي المزيج الفريد لشركة أمجين من النمو والربحية ومستوى المخاطر.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. وتعكس هذه النسبة، وهي في هذه الحالة 27.1x، تقييمًا متعمقًا لنسبة السعر إلى الربحية المتوقعة لشركة أمجين، من خلال مراعاة عوامل مثل توقعات أرباحها، وخصائص القطاع، وهوامش الربح، والقيمة السوقية، وملف المخاطر. يُعد هذا النهج أكثر فعالية من مجرد المقارنات مع متوسطات القطاع أو الشركات المماثلة، ويوفر منظورًا دقيقًا مُصممًا خصيصًا لخصائص الشركة.

عند مقارنة نسبة السعر إلى الربحية الفعلية لشركة أمجين (25.9x) مع نسبتها العادلة (27.1x)، يبدو أن سعر السهم يتماشى مع التوقعات، مما يشير إلى أن تقييمه عادل في ظل الظروف الحالية.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1405 شركات يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لك السرديات، وهي نهج أكثر ديناميكية وقوة لاتخاذ قرارات الاستثمار.

السرد هو منظور بسيط قائم على قصة حول شركة، يربط رؤيتك لمستقبل أمجين بتوقعات مالية محددة وقيمة عادلة. بدلاً من التركيز فقط على النسب أو تحليل الأرقام، تدعوك السرديات إلى توضيح افتراضاتك حول مستقبل أمجين، مثل نموها في مجالات العلاج الرئيسية، وتطور هوامش الربح، ومخاطر المنافسة والتنظيم، ورؤية كيف تترجم هذه المعتقدات إلى أرقام وتقييم.

على صفحة مجتمع Simply Wall St، يستطيع ملايين المستثمرين الوصول إلى السرديات حول Amgen وإنشائها، مما يجعل من الأسهل فهم مجموعة النتائج المحتملة واكتشاف السرد الذي يتوافق مع معتقداتك.

من خلال مقارنة القيمة العادلة لسردك مع السعر الحالي لشركة Amgen، توفر السرديات طريقة ذكية وسهلة الوصول إليها لتحديد متى تشتري أو تحتفظ أو تبيع، كما يتم تحديثها تلقائيًا عند وصول أخبار أو أرباح جديدة.

على سبيل المثال، يرى بعض المستثمرين أن قيمة سهم أمجين المحتملة قد تصل إلى 405 دولارات أمريكية إذا تفوقت خطوط أنابيب علاج السمنة والأمراض النادرة في أدائها، بينما يحذر آخرون من انخفاض سعر السهم إلى 180 دولارًا أمريكيًا إذا أثرت ضغوط التسعير وانهيار براءات الاختراع على الأرباح. يمكنك أن ترى فورًا كيف ينسجم منظورك الشخصي بين هذين النقيضين.

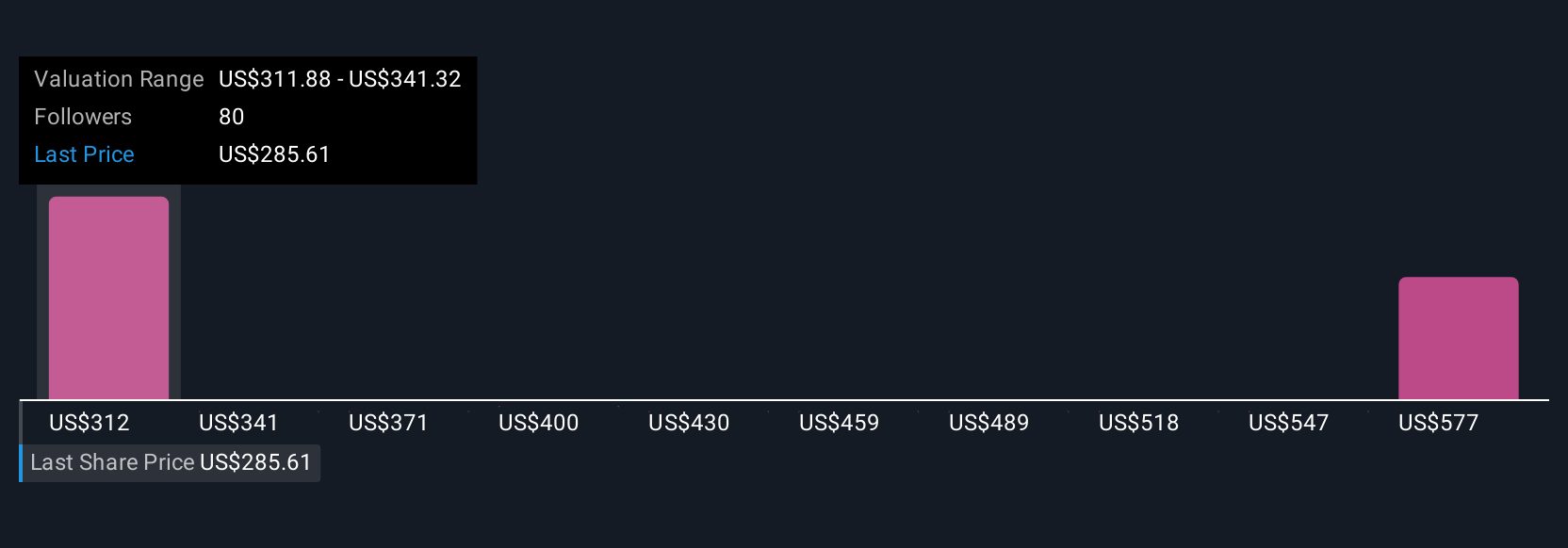

ومع ذلك، بالنسبة لشركة Amgen، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من السرديات الرائدة لشركة Amgen:

القيمة العادلة: 404.87 دولارًا

السعر الحالي مقابل القيمة العادلة السردية: 16.8٪ أقل من قيمتها الحقيقية

نمو الإيرادات المفترض: 7.1٪

القيمة العادلة: 218.89 دولارًا

السعر الحالي مقابل القيمة العادلة السردية: 53.8٪ مبالغ فيها

نمو الإيرادات المفترض: -0.5%

هل تعتقد أن هناك المزيد من المعلومات حول أمجين؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.