تشير الحسابات الجوهرية لشركة 8x8، Inc. (NASDAQ:EGHT) إلى أنها مقومة بأقل من قيمتها الحقيقية بنسبة 38%

8x8, Inc. EGHT | 1.74 1.66 | 0.00% -4.60% Post |

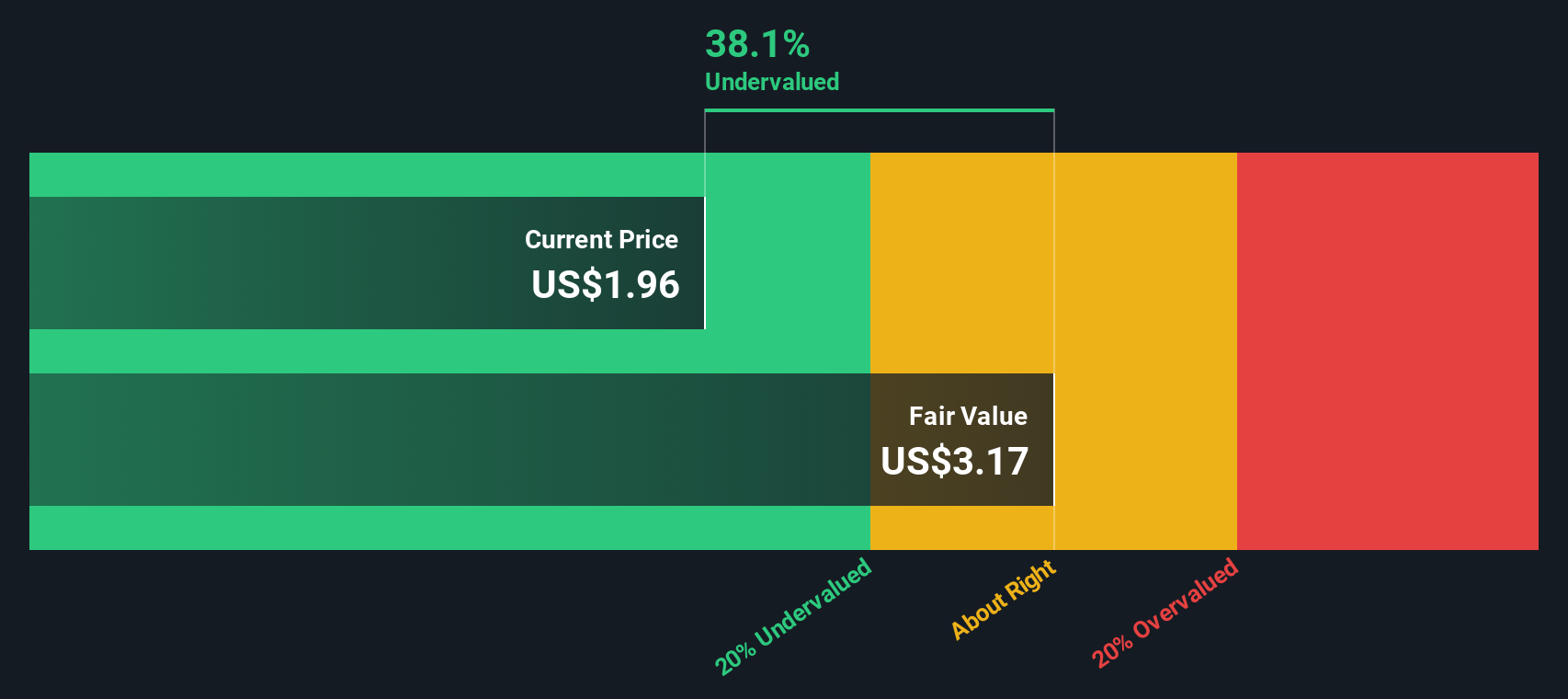

رؤى رئيسية

- باستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، فإن تقدير القيمة العادلة 8x8 هو 3.17 دولار أمريكي

- يشير سعر السهم الحالي البالغ 1.96 دولارًا أمريكيًا إلى أن 8x8 قد تكون أقل من قيمتها الحقيقية بنسبة 38٪

- سعر الهدف الذي حدده المحللون لشركة EGHT هو 2.33 دولار أمريكي، وهو أقل بنسبة 27% من تقديرنا للقيمة العادلة.

في هذه المقالة، سنُقدّر القيمة الجوهرية لشركة 8x8 ( ناسداك: EGHT ) من خلال أخذ التدفقات النقدية المستقبلية المتوقعة للشركة وخصمها إلى قيمتها الحالية. سنستفيد من نموذج التدفقات النقدية المخصومة (DCF) لهذا الغرض. في الواقع، لا يتطلب هذا النموذج الكثير من التفاصيل، وإن بدا معقدًا بعض الشيء.

يمكن تقييم الشركات بطرق متعددة، لذا نشير إلى أن نموذج التدفقات النقدية المخصومة ليس مثاليًا لجميع الحالات. إذا كانت لديك أي أسئلة ملحة حول هذا النوع من التقييم، يُرجى الاطلاع على نموذج تحليل سيمبلي وول ستريت .

الطريقة

سنستخدم نموذج التدفقات النقدية المخصومة ثنائي المرحلتين، والذي، كما يوحي اسمه، يأخذ في الاعتبار مرحلتين من النمو. المرحلة الأولى هي عمومًا فترة نمو أعلى تستقر عند الوصول إلى القيمة النهائية، والتي يتم التقاطها في فترة "النمو المستقر" الثانية. في البداية، علينا الحصول على تقديرات للتدفقات النقدية للسنوات العشر القادمة. نستخدم تقديرات المحللين، ولكن عندما لا تتوفر هذه التقديرات، نستنتج التدفق النقدي الحر السابق (FCF) من آخر تقدير أو قيمة مُبلغ عنها. نفترض أن الشركات التي تعاني من انكماش في التدفق النقدي الحر ستتباطأ في معدل انكماشها، وأن الشركات التي تعاني من نمو في التدفق النقدي الحر ستشهد تباطؤًا في معدل نموها خلال هذه الفترة. نفعل ذلك لعكس أن النمو يميل إلى التباطؤ بشكل أكبر في السنوات الأولى منه في السنوات اللاحقة.

يدور DCF حول فكرة أن الدولار في المستقبل أقل قيمة من الدولار اليوم، وبالتالي يتم خصم مجموع هذه التدفقات النقدية المستقبلية إلى قيمتها اليوم:

توقعات التدفق النقدي الحر لمدة 10 سنوات

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | |

| التدفقات النقدية الحرة المدعومة (بالملايين) | 57.9 مليون دولار أمريكي | 38.8 مليون دولار أمريكي | 47.9 مليون دولار أمريكي | 44.4 مليون دولار أمريكي | 42.5 مليون دولار أمريكي | 41.6 مليون دولار أمريكي | 41.3 مليون دولار أمريكي | 41.5 مليون دولار أمريكي | 42.0 مليون دولار أمريكي | 42.7 مليون دولار أمريكي |

| مصدر تقدير معدل النمو | محلل x5 | محلل x4 | محلل x2 | تقديرات بنسبة -7.42% | تقديرات بنسبة -4.31% | تقديرات بنسبة -2.13% | تقديرات بنسبة -0.61% | تقدير بنسبة 0.45% | تقدير بنسبة 1.20% | تقدير بنسبة 1.72% |

| القيمة الحالية (بالملايين) مخفضة بنسبة 12% | 51.9 دولارًا أمريكيًا | 31.1 دولارًا أمريكيًا | 34.5 دولارًا أمريكيًا | 28.6 دولارًا أمريكيًا | 24.5 دولارًا أمريكيًا | 21.5 دولارًا أمريكيًا | 19.2 دولارًا أمريكيًا | 17.2 دولارًا أمريكيًا | 15.6 دولارًا أمريكيًا | 14.3 دولارًا أمريكيًا |

("Est" = معدل نمو التدفق النقدي الحر المقدر من قبل شركة Simply Wall St)

القيمة الحالية للتدفق النقدي على مدى 10 سنوات (PVCF) = 258 مليون دولار أمريكي

المرحلة الثانية، تُعرف أيضًا بالقيمة النهائية، وهي التدفق النقدي للشركة بعد المرحلة الأولى. تُستخدم صيغة جوردون للنمو لحساب القيمة النهائية بمعدل نمو سنوي مستقبلي يساوي متوسط عائد السندات الحكومية لعشر سنوات والبالغ 2.9% على مدى خمس سنوات. نُخصم التدفقات النقدية النهائية إلى قيمتها الحالية بتكلفة حقوق ملكية قدرها 12%.

القيمة النهائية (TV) = التدفق النقدي الحر 2034 × (1 + g) ÷ (r – g) = 43 مليون دولار أمريكي × (1 + 2.9%) ÷ (12%– 2.9%) = 508 مليون دولار أمريكي

القيمة الحالية للقيمة النهائية (PVTV) = TV / (1 + r) 10 = 508 مليون دولار أمريكي ÷ (1 + 12٪) 10 = 169 مليون دولار أمريكي

القيمة الإجمالية هي مجموع التدفقات النقدية للسنوات العشر القادمة مضافًا إليها القيمة النهائية المخصومة، مما ينتج عنه إجمالي قيمة حقوق الملكية، والتي تبلغ في هذه الحالة 428 مليون دولار أمريكي. في الخطوة الأخيرة، نقسم قيمة حقوق الملكية على عدد الأسهم القائمة. بالمقارنة مع سعر السهم الحالي البالغ دولارين أمريكيين، تبدو الشركة مقومة بأقل من قيمتها الحقيقية بخصم 38% عن سعر تداول السهم الحالي. مع ذلك، تذكر أن هذا مجرد تقييم تقريبي، ومثل أي صيغة معقدة، فإن أي خطأ يدخل يؤدي إلى خطأ يخرج منه.

الافتراضات الهامة

نود الإشارة إلى أن أهم مُدخلات التدفق النقدي المُخصوم هي معدل الخصم، وبالطبع التدفقات النقدية الفعلية. إذا لم تُوافق على هذه النتيجة، فحاول إجراء الحساب بنفسك وجرّب الافتراضات. كما أن التدفق النقدي المُخصوم لا يأخذ في الاعتبار التقلبات الدورية المُحتملة للقطاع، أو متطلبات رأس المال المُستقبلية للشركة، لذا فهو لا يُعطي صورة كاملة عن الأداء المُحتمل للشركة. ونظرًا لأننا ننظر إلى 8x8 كمساهمين مُحتملين، تُستخدم تكلفة حقوق الملكية كمعدل خصم، بدلاً من تكلفة رأس المال (أو متوسط تكلفة رأس المال المُرجح، WACC) الذي يُمثل الديون. في هذا الحساب، استخدمنا 12%، والذي يستند إلى معامل بيتا مُعتمد على الرافعة المالية بقيمة 2000. يُمثل معامل بيتا مقياسًا لتقلب السهم، مُقارنةً بالسوق ككل. نحصل على معامل بيتا من متوسط معامل بيتا للقطاع للشركات المُقارنة عالميًا، مع حد أقصى مُفروض يتراوح بين 0.8 و2.0، وهو نطاق معقول لاستقرار الأعمال.

تحليل SWOT لـ 8x8

- لم يتم تحديد نقاط القوة الرئيسية لـ EGHT.

- لا يتم تغطية مدفوعات الفائدة على الديون بشكل جيد.

- من المتوقع انخفاض الخسائر العام المقبل.

- لديه ما يكفي من السيولة النقدية لمدة تزيد عن 3 سنوات بناءً على التدفقات النقدية الحرة الحالية.

- قيمة جيدة بناءً على نسبة السعر إلى المبيعات والقيمة العادلة المقدرة.

- لا يتم تغطية الديون بشكل جيد من خلال التدفق النقدي التشغيلي.

- لا يُتوقع أن يصبح مربحًا خلال السنوات الثلاث المقبلة.

الخطوات التالية:

التقييم ليس سوى جانب واحد من العملة عند بناء أطروحتك الاستثمارية، وهو عامل واحد فقط من بين عوامل عديدة عليك تقييمها للشركة. نموذج التدفقات النقدية المخصومة ليس أداة مثالية لتقييم الأسهم. بدلاً من ذلك، يتمثل أفضل استخدام لنموذج التدفقات النقدية المخصومة في اختبار بعض الافتراضات والنظريات لمعرفة ما إذا كانت ستؤدي إلى تقييم الشركة بأقل من قيمتها الحقيقية أو بأكثر من قيمتها الحقيقية. على سبيل المثال، يمكن أن تؤثر التغيرات في تكلفة حقوق الملكية للشركة أو معدل العائد الخالي من المخاطر بشكل كبير على التقييم. لماذا تكون القيمة الجوهرية أعلى من سعر السهم الحالي؟ بالنسبة لنموذج 8x8، قمنا بتجميع ثلاثة عناصر إضافية يجب عليك مراعاتها:

- الإدارة : هل قام المطلعون برفع أسهمهم للاستفادة من توجهات السوق تجاه مستقبل EGHT؟ اطلع على تحليلنا للإدارة ومجلس الإدارة، والذي يتضمن رؤى حول تعويضات الرؤساء التنفيذيين وعوامل الحوكمة.

- شركات أخرى متينة : انخفاض الديون، وارتفاع عوائد حقوق الملكية، والأداء السابق الجيد، كلها عوامل أساسية لنجاح أي شركة. لم لا تستكشف قائمتنا التفاعلية للأسهم ذات أساسيات الأعمال المتينة لترى إن كانت هناك شركات أخرى لم تفكر فيها من قبل؟

ملاحظة: يُجري تطبيق Simply Wall St تقييمًا يوميًا للتدفقات النقدية المخصومة لكل سهم في مؤشر ناسداك. إذا كنت ترغب في معرفة حساب الأسهم الأخرى، فابحث هنا .

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.