أبل (AAPL): انخفاض الهوامش إلى 24.3%، مما يُثير الشكوك حول قصة النمو وراء التقييم المتميز

آبل AAPL | 253.79 255.65 | +2.90% +0.73% Pre |

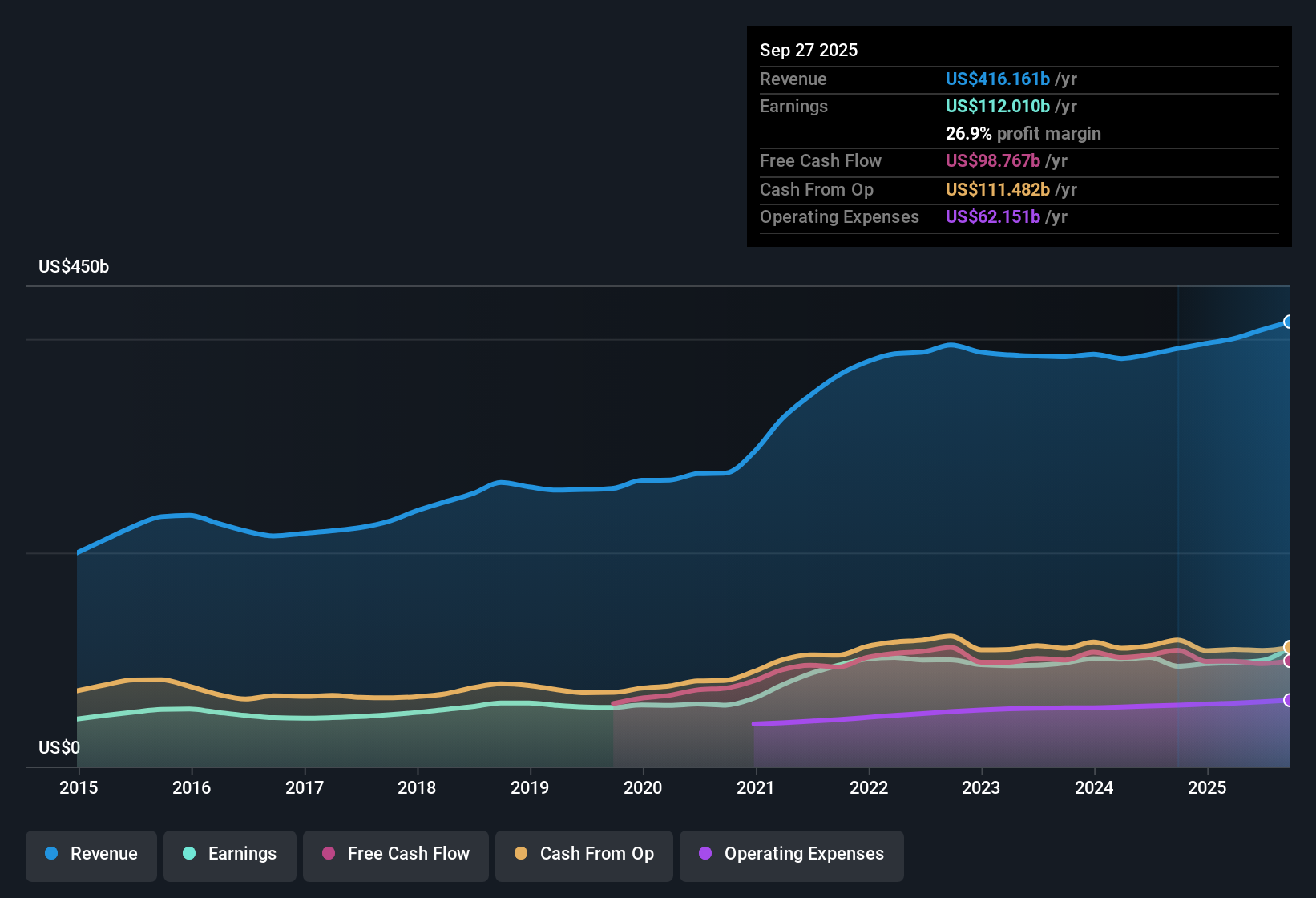

أعلنت شركة آبل (AAPL) عن نمو أرباحها بمعدل 5.8% سنويًا خلال السنوات الخمس الماضية، مع بلوغ هوامش صافي الربح حاليًا 24.3% مقارنةً بـ 26.4% في العام الماضي. ورغم توقعات بارتفاع الأرباح بنسبة 8.2% سنويًا والإيرادات بنسبة 5.7% سنويًا، إلا أن هذه الأرقام أقل من توقعات السوق الأمريكية الأوسع. يُتداول سهم الشركة حاليًا عند 270.37 دولارًا أمريكيًا، وهو سعر أعلى من القيمة العادلة المُقدرة البالغة 231.08 دولارًا أمريكيًا. ويبلغ مُضاعف السعر إلى الأرباح 40.2 ضعفًا، وهو أعلى بكثير من مُقارناتها في قطاع التكنولوجيا العالمي. ورغم عدم وجود مخاطر رئيسية، ولا يزال الإجماع يُشير إلى نمو مُستمر، إلا أن المستثمرين يُراقبون عن كثب هوامش الربح المُعتدلة ومعدلات النمو التي تُقلل من مُعدلات نمو القطاع.

شاهد تحليلنا الكامل لشركة Apple.بعد ذلك، سنرى كيف تُقارن أرقام آبل الرئيسية بالأخبار الكبرى. حان الوقت لمعرفة أيّ روايات السوق تُؤكّد، وأيها تُرفض بسبب البيانات الفعلية.

يتوقع المحللون ارتفاع الهوامش إلى 28%

- تشير التوقعات إلى ارتفاع هوامش الربح من 24.3% حاليًا إلى 28% خلال ثلاث سنوات، بعد انخفاض ملحوظ عن 26.4% العام الماضي. ويأتي هذا الارتفاع المتوقع على الرغم من أن نمو أرباح آبل الأخير جاء أقل من متوسطه على مدار خمس سنوات، مما يشير إلى انتقال من ضعف قصير الأجل إلى تحسن متوقع في هوامش الربح على المدى المتوسط.

- يتفق المحللون على أن هذا التعافي في الهامش يعود إلى عدة عوامل محفزة:

- ومن المتوقع أن يؤدي التوسع في الأسواق الناشئة عالية النمو، والتطوير المستمر لنظام الخدمات، وإدخال ميزات المنتج الجديدة المدعومة بالذكاء الاصطناعي، إلى تعزيز قوة التسعير المتميزة لشركة Apple ودعم توليد إيرادات أكثر استقرارًا وأعلى هامشًا.

- وبحسب الإجماع، فإن تحسينات الهامش سوف تأتي من زيادة تبني الخدمة (مع مكاسب في الإيرادات ذات الرقمين في الخدمات والاشتراكات المدفوعة القياسية) وتحسين سلسلة التوريد، وهو ما من شأنه أن يخفض ضغوط التكلفة ويعزز نمو الهامش الإجمالي بشكل أكبر.

- إن التوازن بين هذه المحفزات الإيجابية والضغط الأخير على الهامش يساهم في اعتقاد المحللين بأن شركة أبل في وضع يسمح لها بالتعافي من حيث الأرباح، وهو ما لم ينعكس بشكل كامل في الأرقام الرئيسية حتى الآن.

- إن مرونة الهامش الأخيرة على الرغم من الرياح المعاكسة في القطاع تبقي "الأرباح عالية الجودة" موضع التركيز بالنسبة للمستثمرين المهتمين بإمكانات أبل على المدى الطويل.

يشجع السرد الإجماعي على إجراء فحص أدق لما إذا كانت المكاسب المتوقعة من تكامل الذكاء الاصطناعي وتوسع الأسواق الناشئة والخدمات تتجسد في أرقام الهامش الرسمية على مدى السنوات الثلاث المقبلة. 📊 اقرأ السرد الإجماعي الكامل لشركة Apple.

لا تزال تحديات سلسلة التوريد والتحديات التنظيمية قائمة

- ويشير المحللون إلى أن التكاليف غير المتوقعة المرتبطة بالرسوم الجمركية، مثل التأثير المتوقع بقيمة 1.1 مليار دولار للربع القادم، إلى جانب الاعتماد على الموردين في الصين والهند وفيتنام، قد تخلق ضغوطًا على تعافي هامش أبل، وقد تعطل توافر المنتجات، وتؤدي إلى تآكل الأرباح إذا اشتدت التوترات التجارية العالمية.

- تشير الرواية الإجماعية إلى أن التدقيق التنظيمي، وخاصة فيما يتعلق بمتجر التطبيقات وترتيبات تقاسم الإيرادات مع شركاء مثل جوجل، لا يزال يشكل تهديدًا كبيرًا:

- ويشير البعض إلى أنه حتى مع تسارع نمو إيرادات الخدمات، فإن التنظيم الأكثر صرامة أو الإجراءات القانونية المستمرة قد تحد من هوامش الربح الصافي لشركة أبل، وخاصة إذا واجهت إيرادات المنصات ذات الهامش المرتفع قيوداً جديدة أو تغييرات قسرية في نموذج الأعمال.

- ويؤكد المنتقدون أن إطالة دورات ترقية الأجهزة والاعتماد المتزايد على العروض الترويجية في الأسواق الناشئة من شأنهما أن يفرضا مخاطر إضافية على استدامة النمو الإجمالي، وهو ما قد يترجم إلى انخفاض هوامش الربح إذا ارتفعت الضغوط التنافسية.

يعتمد تقييم القيمة الممتازة على تحقيق النمو

- وبسعر سهم يبلغ 270.37 دولار، وهو ما يفوق القيمة العادلة لتدفقات النقد المخصومة البالغة 231.08 دولار، ويتجاوز أيضًا السعر المستهدف الذي توقعه المحللون عند 274.97 دولار، يدفع المستثمرون 40.2 ضعف الأرباح مقارنة بـ 34.3 ضعفًا للأقران و23.9 ضعفًا لصناعة التكنولوجيا العالمية - وهي علاوة واضحة تتضمن توقعات مستقبلية عالية.

- وفقًا للسرد المتفق عليه، لكي تبرر شركة Apple تقييمها الحالي:

- يجب أن تنمو الأرباح إلى 133.6 مليار دولار أمريكي بحلول عام 2028 (من 99.3 مليار دولار أمريكي)، مع نسبة ربحية أعلى مستدامة تبلغ 31.4 ضعفًا، وهي نسبة تظل أعلى بكثير من المعدل السائد في القطاع. أي تراجع في نمو الأرباح أو أداء هامش الربح قد يزيد من مخاطر التقييم الحالي.

- ويعتمد المستثمرون على سجل الأداء الثابت لشركة أبل، ولكن الفجوة الضيقة نسبيا بين سعر السهم الحالي وهدف المحلل (أعلى بنسبة 0.8% فقط) تشير إلى أن معظم الأخبار الإيجابية قد تكون مدرجة في السعر بالفعل، وبالتالي فإن المزيد من الارتفاع سوف يعتمد على تجاوز هذه التوقعات الطموحة.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Apple على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تغيرت نظرتك للأرقام؟ إذا لاحظت أن القصة تتخذ اتجاهًا مختلفًا، يمكنك صياغة سردك الخاص في لحظات. افعل ذلك بطريقتك الخاصة .

نقطة البداية الرائعة لبحثك حول Apple هي تحليلنا الذي يسلط الضوء على مكافأة رئيسية واحدة وعلامتين تحذيريتين مهمتين يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

تسلط التقييمات المتميزة لشركة أبل وتباطؤ نمو الهامش الضوء على خطر دفع ثمن التوقعات التي قد لا تتحقق بالكامل في الأرباح المستقبلية.

إذا كنت تريد استهداف قيمة أفضل، فجرب هذه الأسهم الـ 832 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للعثور على الأسهم التي يتم تداولها بأقل من قيمتها الجوهرية وتقليل احتمالات الدفع الزائد مقابل النمو.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.