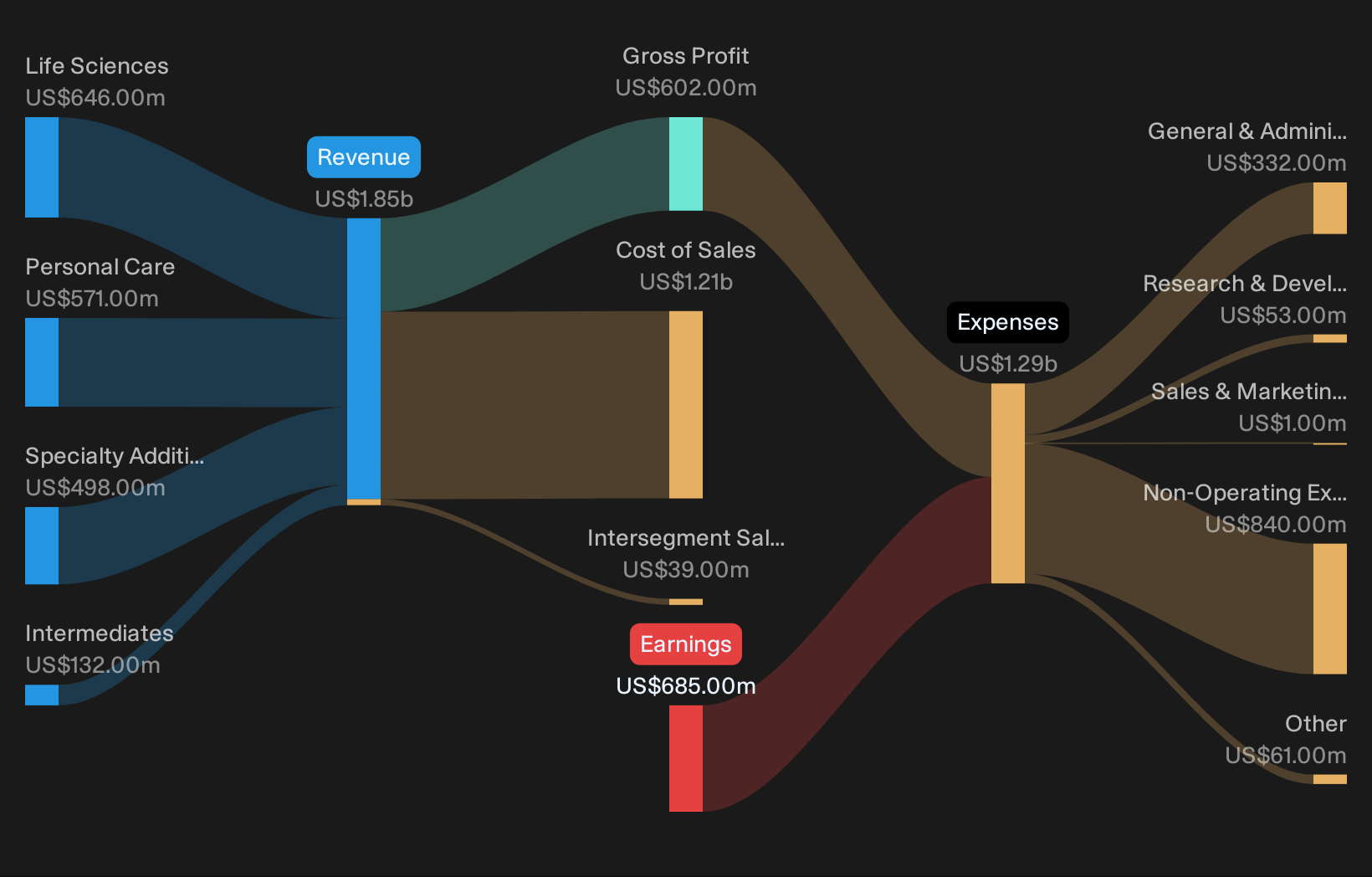

أعلنت شركة آشلاند (ASH) عن نتائجها المالية للربع الأول من عام 2026 بإيرادات بلغت 386 مليون دولار أمريكي وخسارة أساسية في ربحية السهم قدرها 0.30 دولار أمريكي، لتُضيف هذه الأرقام الجديدة إلى سجل الشركة الذي يتضمن بالفعل إيرادات خلال الاثني عشر شهرًا الماضية تُقدر بنحو 1.8 مليار دولار أمريكي وخسارة في ربحية السهم للعام بأكمله قدرها 14.64 دولار أمريكي. وشهدت الشركة خلال الأرباع الأخيرة تقلبات في الإيرادات بين 405 ملايين دولار أمريكي و522 مليون دولار أمريكي، بينما تذبذبت ربحية السهم الفصلية من ربح قدره 0.72 دولار أمريكي إلى خسارة قدرها 15.63 دولار أمريكي، مما يُمهد الطريق أمام المستثمرين لتقييم مدى مساهمة هوامش الربح الحالية في دعم خطة التعافي والنمو على المدى الطويل.

اطلع على تحليلنا الكامل لمدينة أشلاند.

مع ظهور أحدث الأرقام، تتمثل الخطوة التالية في معرفة كيف تتوافق هذه الهوامش واتجاهات الخسارة مع روايات آشلاند التي تحظى بمتابعة واسعة، وأين تبدأ البيانات الجديدة في دحض تلك التوقعات.

تفاصيل الإيرادات والمصروفات لشركة ASH المدرجة في بورصة نيويورك حتى فبراير 2026

تتواصل الخسائر مع تسجيل ضربة بقيمة 14 مليون دولار أمريكي في الربع الأول

يُظهر الربع الأول من عام 2026 صافي دخل باستثناء البنود الإضافية بخسارة قدرها 14 مليون دولار أمريكي، مقارنة بربح قدره 33 مليون دولار أمريكي في الربع الرابع من عام 2025 وخسارة قدرها 719 مليون دولار أمريكي في الربع الثالث من عام 2025، في حين أن صافي الدخل خلال الاثني عشر شهرًا الماضية بلغ خسارة قدرها 670 مليون دولار أمريكي على إيرادات قدرها 1.8 مليار دولار أمريكي.

يركز المتشائمون على كون الشركة غير مربحة على أساس تراكمي، وتبقي الأرقام الأخيرة هذا القلق في المقدمة، حيث لا يزال الربع الأول في المنطقة الحمراء وتتوسع الخسائر على مدى السنوات الخمس الماضية بنحو 38٪ سنويًا، على الرغم من أن بعض الأرباع الفردية مثل الربع الثاني والربع الرابع من عام 2025 أظهرت أرباحًا.

تباطأ نمو الإيرادات إلى 3.8% على أساس سنوي

على أساس الاثني عشر شهرًا الماضية، بلغت الإيرادات 1.8 مليار دولار أمريكي بمعدل نمو 3.8٪ على مدار العام الماضي، مقارنة بالفترات السابقة التي تراوحت بين 1.9 مليار دولار أمريكي و2.1 مليار دولار أمريكي ومعدل نمو السوق الأمريكي الأوسع نطاقًا بنسبة 10.1٪ سنويًا.

ما يُميّز النظرة المتفائلة هو أن المؤيدين غالبًا ما يُشيرون إلى شركة آشلاند كشركة متخصصة في المكونات، ولها حضور في أسواق نهائية مستقرة نسبيًا مثل الأدوية ومنتجات العناية الشخصية. مع ذلك، يُظهر معدل نمو الإيرادات البالغ 3.8%، والانخفاض عن الإيرادات السابقة التي بلغت حوالي 2.1 مليار دولار أمريكي و2.0 مليار دولار أمريكي، أن البيانات الحديثة تُشير إلى أن اتجاهات الإيرادات لا تتوافق مع النمو القوي الذي يُرجّحه المتفائلون عادةً مع هذا النوع من القطاعات الدفاعية.

يمكن لهذه الفجوة بين معدل النمو البالغ 3.8٪ ورقم السوق البالغ 10.1٪ أن تتحدى فكرة أن آشلاند تنمو حاليًا بشكل أسرع من مجموعة الفرص الأوسع.

كما يُظهر نمط المبيعات الفصلية التي تتراوح بين 386 مليون دولار أمريكي و522 مليون دولار أمريكي على مدى الفصول الستة الأخيرة المبلغ عنها أن الإيرادات قد تحركت ضمن نطاق ضيق نسبيًا بدلاً من أن تتسارع بشكل واضح في الفترة المشمولة.

📊 اقرأ الرواية الكاملة لتوافق آراء آشلاند.

فجوة التقييم مقابل القيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة

يتم تداول الأسهم بسعر 61.08 دولارًا أمريكيًا مع نسبة سعر/مبيعات تبلغ 1.5 مرة مقارنة بالقيمة العادلة للتدفقات النقدية المخصومة البالغة 183.35 دولارًا أمريكيًا وسعر مستهدف للمحلل يبلغ 65.20 دولارًا أمريكيًا، في حين أن نسبة السعر/المبيعات البالغة 1.5 مرة أعلى من متوسط صناعة الكيماويات الأمريكية البالغ 1.1 مرة ومتوسط الشركات النظيرة البالغ 1.3 مرة.

يشير مؤيدو الرؤية المتفائلة إلى أن القيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة أعلى بكثير من السعر الحالي، ويتوقعون نموًا في الأرباح بنحو 107.89% سنويًا خلال السنوات القليلة المقبلة. في الوقت نفسه، يُبرز ارتفاع مضاعف السعر إلى المبيعات مقارنةً بالقطاع والشركات المنافسة، فضلًا عن استمرار الشركة في تكبّد خسارة قدرها 670 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية، أن التقييم المتفائل يعتمد بشكل كبير على ظهور تلك التحسينات المستقبلية في البيانات المالية، وليس على مستوى الربحية الحالي.

إن الجمع بين مضاعف السعر/المبيعات المرتفع والخسائر المستمرة يعني أن السوق يدفع بالفعل أكثر لكل دولار من المبيعات مقارنة بمتوسطات الصناعة حتى قبل أن يظهر أي تحول في الأرباح المتأخرة.

في الوقت نفسه، فإن عائد توزيعات الأرباح البالغ 2.72٪ لا يتم تغطيته بشكل جيد من خلال الأرباح السابقة، مما يضيف طبقة أخرى من المخاطر للمستثمرين الذين يركزون على الدخل والذين يوازنون بين فجوة القيمة العادلة للتدفقات النقدية المخصومة وتغطية التدفق النقدي الحالي.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة آشلاند وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

استكشف البدائل

لا تزال شركة آشلاند تسجل خسائر كبيرة على أساس سنوي، ويتخلف نمو إيراداتها بنسبة 3.8٪ عن الرقم المذكور في السوق الأمريكية الأوسع، كما أن الأرباح لا تغطي توزيعات الأرباح الحالية بشكل جيد.

إذا كنت ترغب في الحصول على أفكار حول الشركات التي يبدو أن دخلها مدعوم بشكل أفضل، فاستخدم أسهم توزيعات الأرباح الـ 1776 التي تزيد عوائدها عن 3٪ اليوم لتحديد الشركات التي تقدم عوائد مع تغطية أرباح أقوى واتساق أكبر.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.