يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم شركة Avidity Biosciences بعد ارتفاع أسهمها بنسبة 556.6% وتحديثات علاج الحمض النووي الريبوزي الصاعدة

Avidity Biosciences RNA | 71.80 | -0.05% |

حصلت شركة أفيديتي بيوساينسز على تقييم ١/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

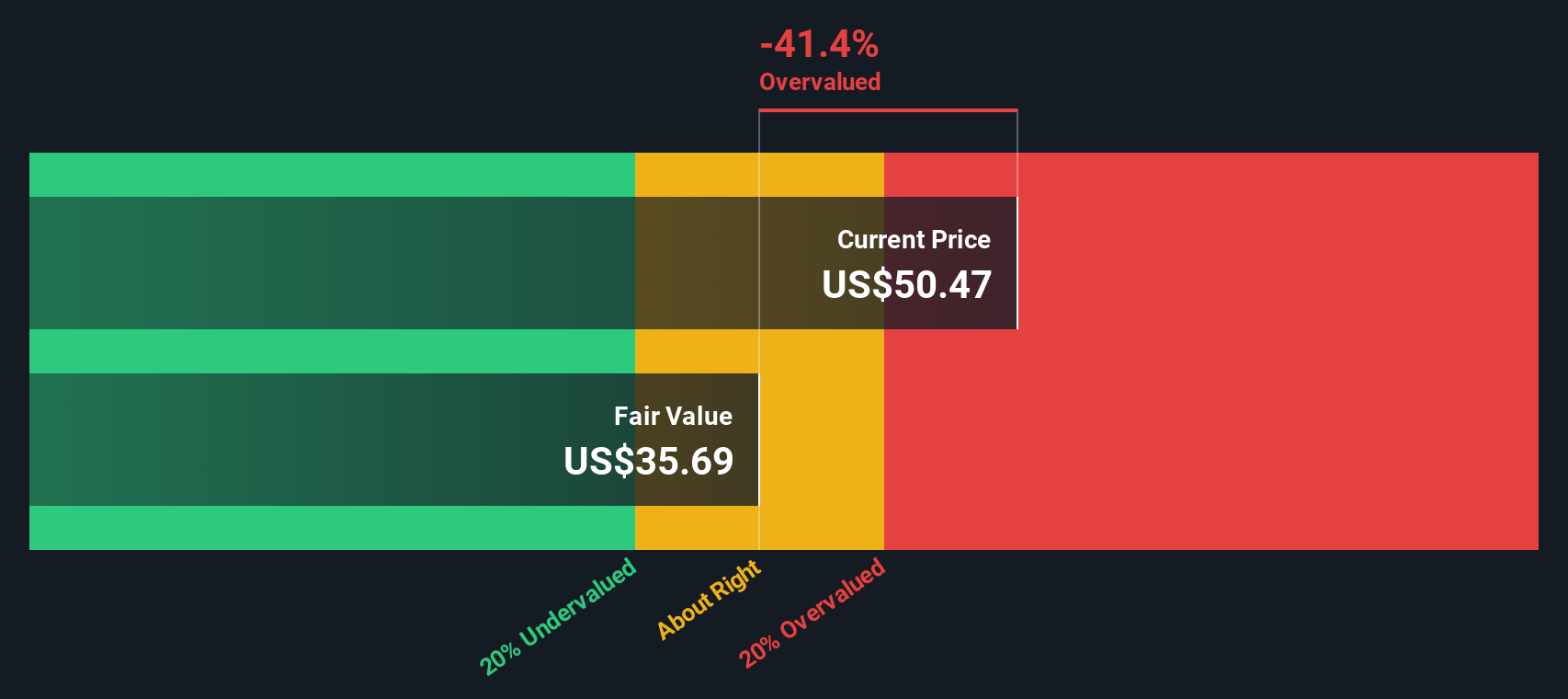

يُقدّر نموذج التدفق النقدي المخصوم القيمة الحالية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه التوقعات إلى قيمتها الحالية. بالنسبة لشركة أفيديتي بيوساينسز، يستخدم النموذج إطارًا ثنائي المراحل لنسبة التدفق النقدي الحر إلى حقوق الملكية، استنادًا إلى توقعات المحللين للسنوات القليلة القادمة واستقراءات طويلة الأجل.

في الوقت الحالي، تُبدّد شركة أفيديتي السيولة النقدية، حيث بلغ التدفق النقدي الحر للشركة خلال الاثني عشر شهرًا الماضية حوالي 590.7 مليون دولار أمريكي. وتشير توقعات المحللين والنماذج إلى أن التدفق النقدي الحر سيبقى سالبًا حتى عام 2028 قبل أن يعود إلى الارتفاع. ومن المتوقع أن يصل إلى حوالي 359.9 مليون دولار أمريكي بحلول عام 2035. هذه الأرقام لما بعد السنوات الخمس مُستقاة من تقديرات المحللين وليست توقعات مباشرة، لذا فهي تنطوي على قدر أكبر من عدم اليقين.

عند خصم جميع هذه التدفقات النقدية المستقبلية، يُنتج نموذج التدفقات النقدية المخصومة قيمة جوهرية تبلغ حوالي 30.59 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يشير هذا إلى أن السهم مُبالغ في قيمته بنحو 134.2%. وهذا يُشير إلى أن السوق يفترض مستقبلًا أكثر تفاؤلًا مما يدعمه نموذج التدفقات النقدية.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة شركة Avidity Biosciences قد تكون أعلى من قيمتها الحقيقية بنسبة 134.2%. اكتشف 906 أسهمًا منخفضة القيمة، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

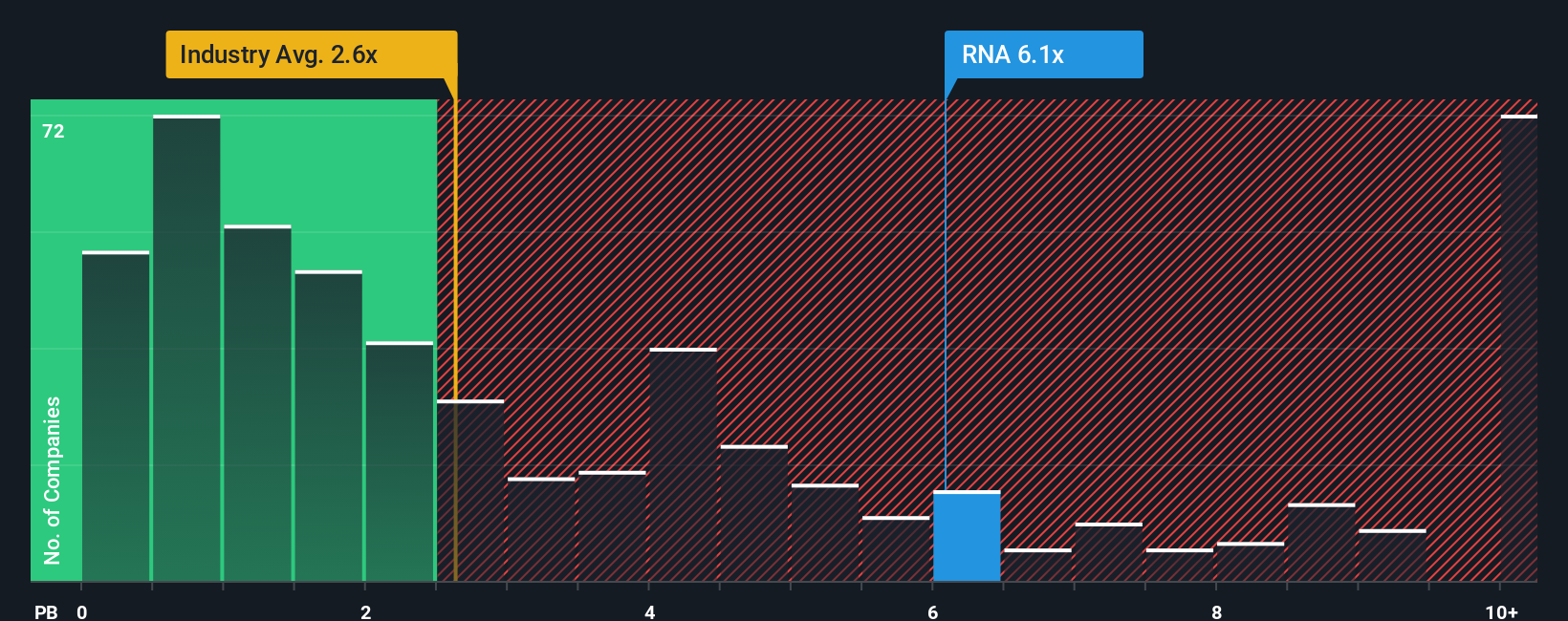

بالنسبة للشركات التي لا تزال تسجل خسائر، فإن مقاييس الأرباح التقليدية، مثل نسبة السعر إلى الأرباح، أقل فائدة، لذا يلجأ المستثمرون غالبًا إلى مقاييس الأصول، مثل نسبة السعر إلى القيمة الدفترية. تقارن هذه النسبة القيمة السوقية للشركة بصافي الأصول في ميزانيتها العمومية، وهي طريقة بسيطة لقياس المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من القيمة الدفترية. بشكل عام، يُبرر النمو السريع وانخفاض المخاطر المُتصورة مضاعفًا أعلى، بينما يُبرر تباطؤ النمو أو ازدياد عدم اليقين عادةً مضاعفًا أقل وأكثر تحفظًا.

تُتداول أسهم شركة أفيديتي بيوساينسز حاليًا بمضاعف سعر إلى القيمة الدفترية يبلغ حوالي 5.72 ضعف، وهو أعلى بكثير من متوسط قطاع التكنولوجيا الحيوية الأوسع نطاقًا البالغ حوالي 2.72 ضعف، ولكنه لا يزال أقل من متوسط أقرب منافسيها البالغ 10.85 ضعف. كما تستخدم شركة سيمبلي وول ستريت "نسبة عادلة" خاصة بها لتقدير مضاعف السعر إلى القيمة الدفترية المناسب لشركة أفيديتي، نظرًا لمزيجها المحدد من آفاق النمو، وقوة الميزانية العمومية، ومستوى الربحية، والحجم، والقطاع، ومخاطر السهم. ولأن هذه النسبة العادلة مصممة خصيصًا للشركة بدلاً من استنادها إلى متوسطات عامة للمجموعة، فإنها تميل إلى أن تكون معيارًا أكثر إفادة من المقارنات البسيطة بين الشركات في القطاع أو الشركات المماثلة. وبناءً على ذلك، يبدو السهم مبالغًا في قيمته بشكل طفيف مقارنةً بما تدعمه أساسياته عادةً.

النتيجة: مبالغ في تقييمها

نسب القيمة الدفترية (PB) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1443 شركة يراهن فيها المطلعون على نموٍّ هائل .

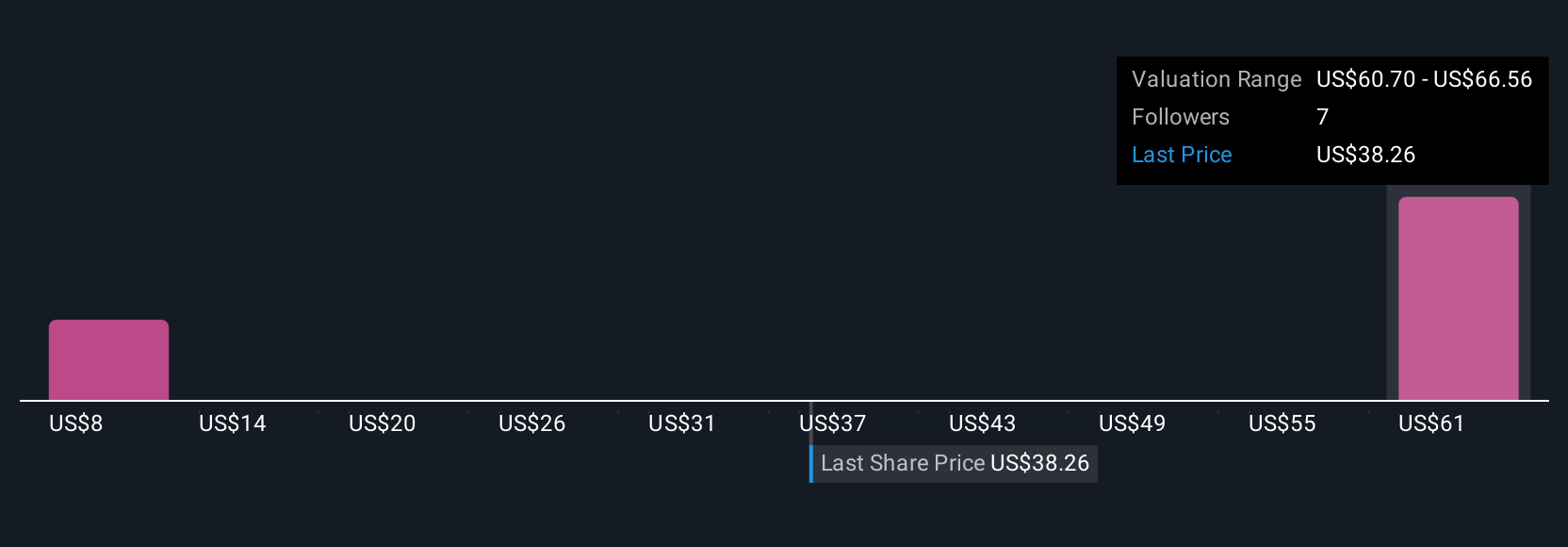

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات"، وهي طريقة بسيطة لربط وجهة نظركم حول شركة أفيديتي للعلوم البيولوجية بأرقام واضحة. السرد هو قصتكم عن الشركة، مُترجمًا إلى افتراضات حول الإيرادات والأرباح والهوامش المستقبلية، والتي تُشكل بدورها توقعات مالية وتقديرًا للقيمة العادلة. على موقع "سيمبلي وول ستريت"، توجد السرديات داخل صفحة "المجتمع"، حيث يُمكن لملايين المستثمرين إنشاء أو استكشاف قصص مختلفة حول نفس السهم بسرعة دون الحاجة إلى بناء نماذج مُعقدة. يُقارن كل سرد قيمته العادلة بسعر السهم الحالي، مما يُساعدكم على تقييم أفيديتي وفقًا لذلك المنظور المُحدد (على سبيل المثال، كشراء مُحتمل أو احتفاظ أو بيع)، ويُحدّث تلقائيًا عند صدور معلومات جديدة مثل نتائج التجارب أو الشراكات أو الأرباح. على سبيل المثال، قد تفترض إحدى سرديات أفيديتي سرعة اعتماد علاجات الحمض النووي الريبوزي (RNA) وقيمة عادلة عالية، بينما قد تفترض أخرى بطء الموافقات وضعف الأداء الاقتصادي، مما يُؤدي إلى تقدير أقل بكثير.

هل تعتقد أن هناك المزيد من المعلومات حول Avidity Biosciences؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.