تقييم أسهم كروكس بعد انخفاضها بنسبة ٢٧٪ وتعاون جديد مع لولوليمون في عام ٢٠٢٥

Crocs, Inc. CROX | 83.02 | +3.78% |

هل تفكر في سهم كروكس مؤخرًا؟ لست وحدك. فقد شهدت الشركة، التي تُصنع هذه الأحذية الخشبية الشهيرة، أداءً قويًا في سوق الأسهم، مما دفع المستثمرين إلى التساؤل عما إذا كان ضعف أدائها الأخير يُمثل فرصة شراء أم أنه مجرد مخاطرة إضافية. مع إغلاق أسهمها عند 80.64 دولارًا، انخفض سهم كروكس بنسبة 3.7% الأسبوع الماضي، و6.7% خلال الشهر الماضي، و26.7% منذ بداية العام. وبالنظر إلى الماضي، نجد أن عائد العام قد انخفض بنسبة 40.9%. أما إذا نظرنا إلى السنوات الثلاث أو الخمس الماضية، فسنرى مكاسب بنسبة 9.5% و66.2% على التوالي.

هذه الأرقام تُشير إلى واقع ملموس: لقد عدّل السوق توقعاته بشأن كروكس بوضوح، مُراعيًا كل شيء بدءًا من تحوّل طلب المستهلكين وصولًا إلى اتجاهات قطاع التجزئة العام وتغيّرات إقبال المستثمرين على المخاطرة. وقد ساهمت التحولات الأخيرة في سوق الأحذية الأوسع، بما في ذلك زيادة المنافسة وعودة بعض المنتجات المفضلة خلال فترة الجائحة، في إبقاء كروكس محط أنظار المستثمرين، حيث يتساءل المستثمرون عما إذا كان تخفيض السعر مُبررًا أم علامة على وجود فرصة سانحة.

إذن، كيف تُقيّم شركة كروكس من حيث القيمة حاليًا؟ باستخدام ستة فحوص تقييم مُجرّبة، خلصت الشركة إلى أنها مُقوّمة بأقل من قيمتها الحقيقية في أربعة منها، مما منحها تقييمًا بقيمة 4 من 6. هذا مُشجعٌ لصائدي الصفقات، ولكنه ليس كل شيء. بعد ذلك، سنُفصّل مناهج التقييم هذه، والأهم من ذلك، سنكشف عن إطار عمل فعّال للتفكير في القيمة يتفوق على أي طريقة تقييم أخرى.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Crocs

نموذج التدفقات النقدية المخصومة (DCF) هو أسلوب لتقدير قيمة الشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. يهدف هذا النهج إلى تحديد "القيمة الجوهرية" للشركة بناءً على قدرتها المتوقعة على توليد النقد للمساهمين على مدى سنوات عديدة.

بالنسبة لشركة كروكس، بلغ التدفق النقدي الحر للشركة خلال آخر اثني عشر شهرًا حوالي 746.8 مليون دولار أمريكي. ويقدم المحللون تقديرات مفصلة للسنوات القليلة القادمة. وبعيدًا عن تقديرات المحللين، تم استقراء توقعات التدفق النقدي الحر المستقبلية حتى عام 2035، حيث من المتوقع أن تبلغ الأرقام حوالي 597.4 مليون دولار أمريكي في عام 2027 وحوالي 637.8 مليون دولار أمريكي بحلول عام 2035، وجميعها بالدولار الأمريكي.

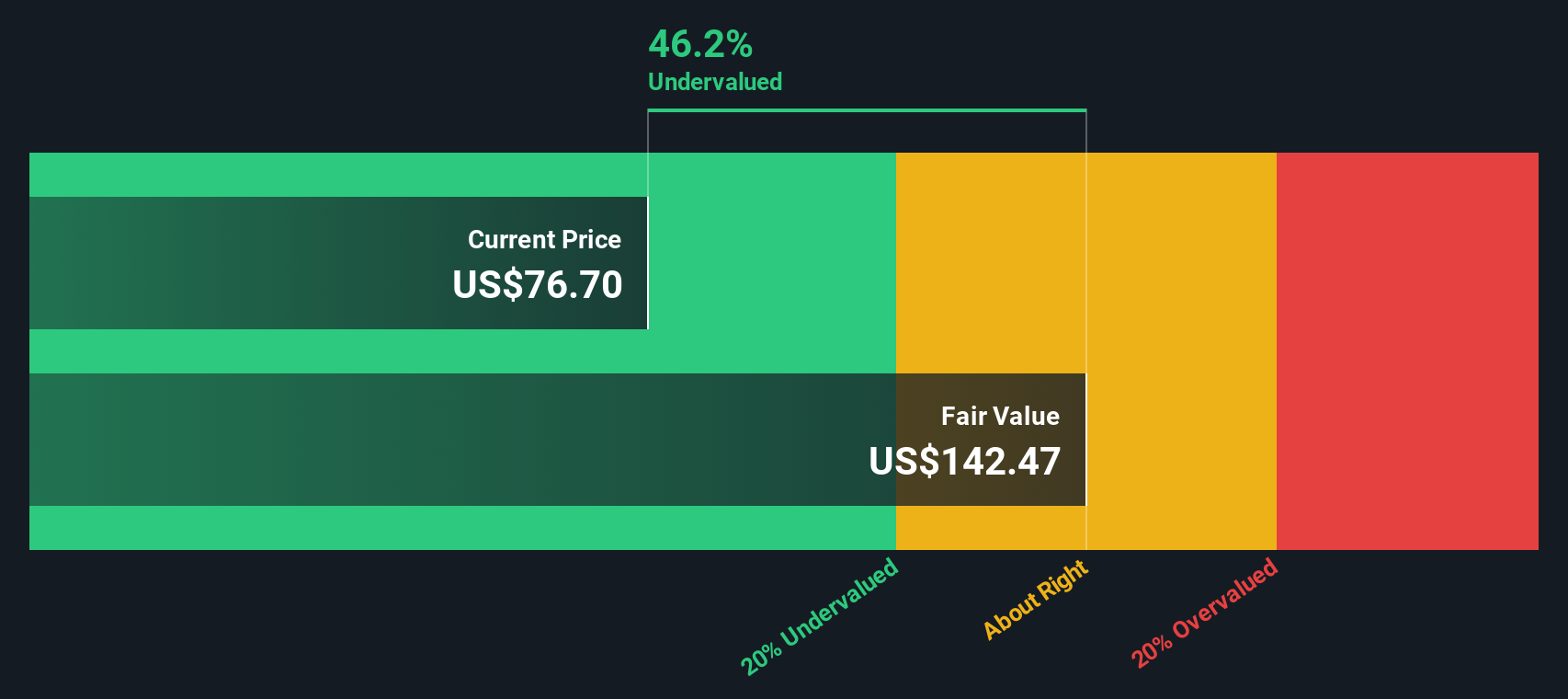

بجمع كل هذه التدفقات النقدية المستقبلية وتعديلها لمراعاة عامل الوقت والمخاطر، تُحدد القيمة الجوهرية للسهم الواحد لشركة كروكس بـ 143.80 دولارًا أمريكيًا. بالمقارنة مع سعر السهم الحالي البالغ 80.64 دولارًا أمريكيًا، يشير نموذج التدفقات النقدية المخصومة إلى أن السهم يُتداول بخصم 43.9% من قيمته الجوهرية. بعبارة أخرى، بناءً على هذا النموذج، يبدو أن قيمة كروكس مُقَدَّرة بأقل من قيمتها الحقيقية بكثير بسعرها الحالي.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم كروكس مُقَيَّمة بأقل من قيمتها الحقيقية بنسبة 43.9%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر كروكس مقابل الأرباح

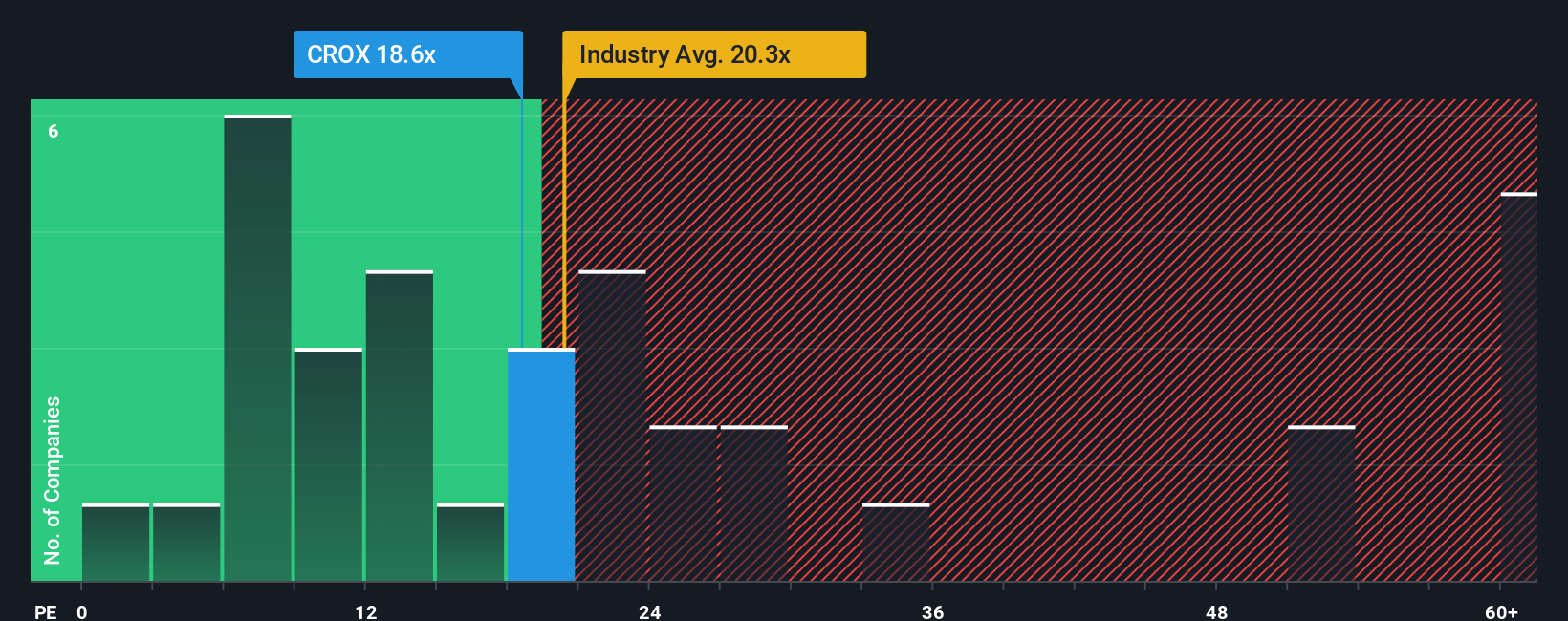

يُعدّ مُعدَّل السعر إلى الأرباح (PE) عادةً مقياس التقييم المُعتمد للشركات التي تُحقق أرباحًا مُستمرة، مثل شركة Crocs. ويعود ذلك إلى أنه يربط سعر سهم الشركة مباشرةً بأرباحها، مما يُعطي المستثمرين فكرةً سريعةً عن المبلغ الذي يدفعونه مقابل كل دولار من الربح. في حين تُفضّل بعض القطاعات أو نماذج الأعمال نسبًا أخرى، فإن مُعدَّل السعر إلى الأرباح يُعَدّ موثوقًا به على نطاق واسع عندما تكون الأرباح قوية ومتسقة.

يعتمد معدل السعر إلى الربحية "الطبيعي" أو العادل للسهم على توقعات نمو الأرباح المستقبلية والمخاطر المرتبطة بها. يمكن لمعدلات النمو الأعلى أو نموذج الأعمال الأكثر أمانًا أن يبررا ارتفاع هذا المعدل، بينما يتطلب تباطؤ النمو أو ارتفاع المخاطر عادةً مضاعفًا أقل. لذا، من المنطقي مقارنة معدل السعر إلى الربحية الحالي لشركة كروكس مع مثيلاتها في قطاعها ونظرائها لفهم مسار السوق.

حاليًا، تُتداول شركة كروكس عند مضاعف ربحية يبلغ 18.6x. وللتوضيح، يبلغ متوسط مضاعف الربحية في القطاع 21.1x، بينما يبلغ متوسط مضاعف الربحية للشركات المماثلة 17.0x. ومع ذلك، تُحسب "النسبة العادلة" لشركة كروكس من قِبل سيمبلي وول ستريت عند 54.1x، مع مراعاة عوامل مثل إمكانات نمو أرباح كروكس، وهوامش الربح، وظروف القطاع، وملف المخاطر العام. بخلاف المقارنات البسيطة بين الشركات المماثلة أو القطاعات، تُوفر هذه النسبة العادلة معيارًا مرجعيًا مُخصصًا، يجمع بين مواصفات الشركة وتوقعات السوق لتقديم تقييم أكثر ملاءمة.

مقارنةً بهذه النسبة العادلة، يشير مضاعف ربحية السهم الحالي لشركة كروكس إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بكثير. يُحدد السوق مُضاعِفًا أقل بكثير مما هو متوقع بناءً على الأساسيات والتوقعات المستقبلية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر روايتك الخاصة بـ Crocs

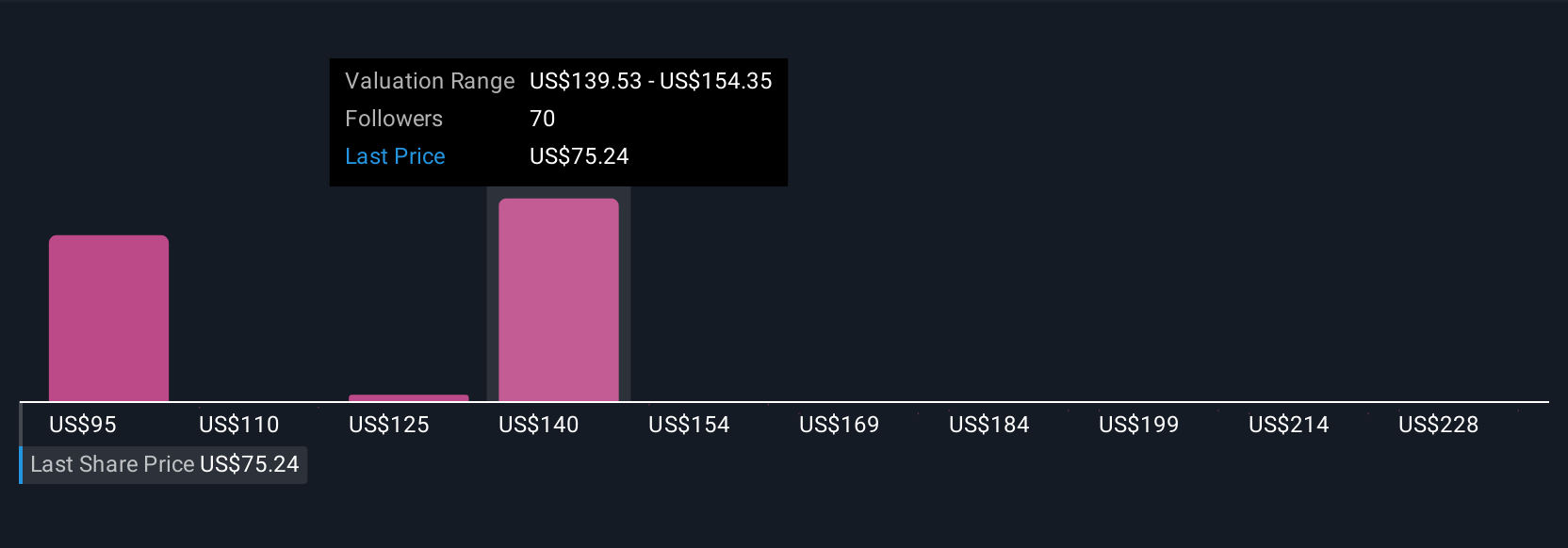

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نُعرّفكم على السرديات. ببساطة، السرد هو منظورك الخاص لمستقبل الشركة، ويربط بين ما تؤمن به حول مستقبل كروكس، والأرقام المتوقعة، مثل الإيرادات المستقبلية، والهوامش، والقيمة العادلة، ورأيك في القيمة الحقيقية للسهم.

السرديات أداة فعّالة وسهلة المنال، متاحة لجميع المستثمرين على صفحة مجتمع سيمبلي وول ستريت، ويثق بها ملايين المستخدمين. من خلال بناء سردية، تربط توقعاتك لأعمال كروكس، مثل التوسع في أسواق جديدة أو مخاطر المنافسة، بتوقعات فعلية وحساب القيمة العادلة. بهذه الطريقة، تكون نظرتك الاستثمارية مدعومة بأرقام حقيقية، وليس مجرد حدس.

يُسهّل هذا الإطار تحديد وقت الشراء أو البيع. عندما تكون القيمة العادلة في تقريرك أعلى بكثير من السعر الحالي، فقد يكون السهم مُقَيَّمًا بأقل من قيمته الحقيقية. أما إذا كانت أقل من ذلك، فقد يكون مُقَيَّمًا بأعلى من قيمته الحقيقية. بالإضافة إلى ذلك، تُحدَّث التقارير تلقائيًا عند صدور أخبار أو أرباح جديدة، ما يضمن لك رؤيتك المستقبلية.

على سبيل المثال، يتوقع أحد تقارير شركة Crocs Narrative نموًا سنويًا متواضعًا في الإيرادات بنسبة 3% وهامش ربح بنسبة 20% بقيمة عادلة تبلغ 151 دولارًا للسهم. بينما يتوقع تقرير آخر انخفاض الإيرادات مع تحسن الهوامش، مما يُعطي قيمة عادلة أقل بكثير تبلغ 67 دولارًا. وهذا يُظهر كيف أن اختلاف وجهات النظر قد يؤدي إلى استنتاجات استثمارية مختلفة تمامًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كروكس؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.