يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم قيمة شركة دولينجو بعد الانخفاض الحاد في سعر السهم في عام 2025 وإعادة تقييم النمو

دوولينجو DUOL | 111.11 111.65 | -1.20% +0.49% Post |

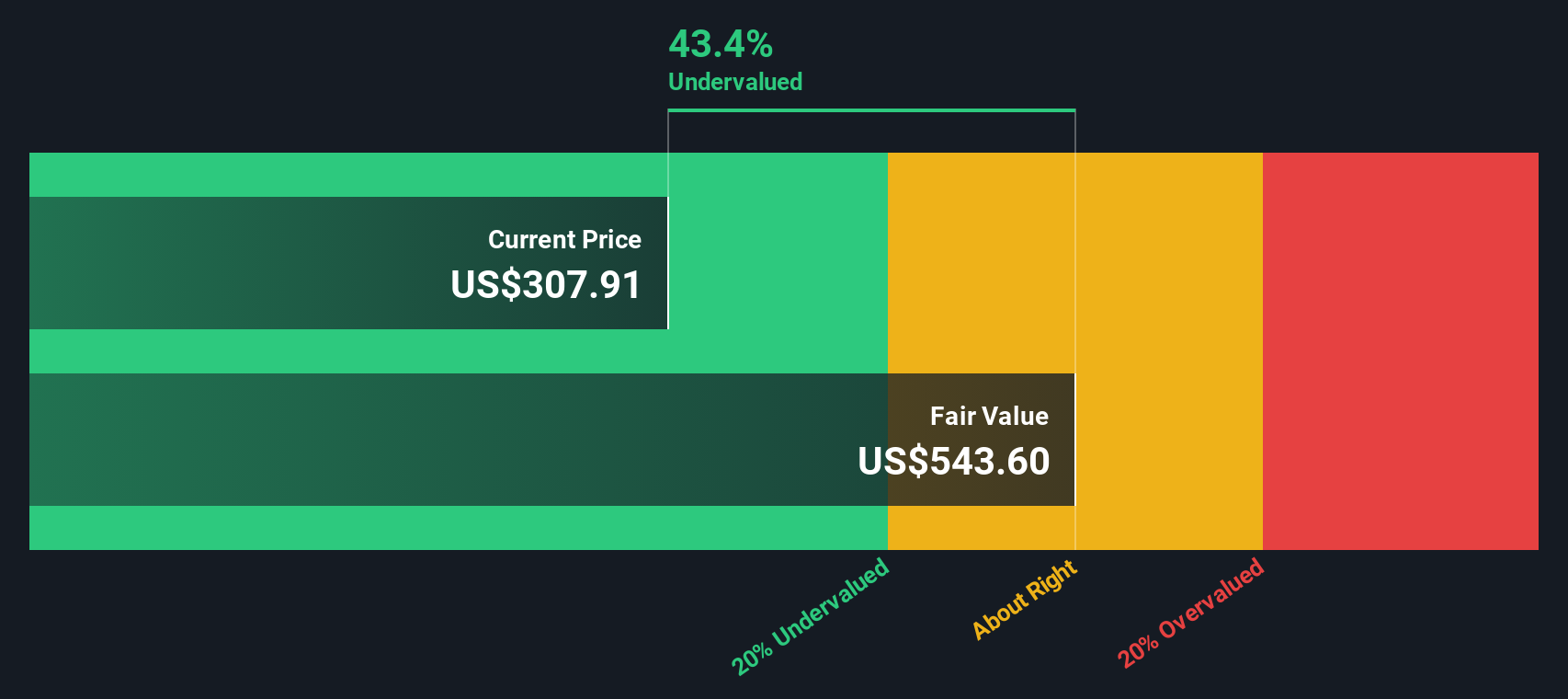

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع التدفقات النقدية التي يُمكنها توليدها في المستقبل، ثم خصم هذه التدفقات النقدية إلى قيمتها الحالية. بالنسبة لشركة Duolingo، تستخدم Simply Wall St نموذجًا ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية، استنادًا إلى توقعات التدفقات النقدية.

حققت Duolingo تدفقات نقدية حرة بلغت حوالي 341.6 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية، ويتوقع المحللون نموًا قويًا لهذا الرقم في السنوات القادمة. وبحلول عام 2027، من المتوقع أن تصل التدفقات النقدية الحرة إلى حوالي 629.9 مليون دولار أمريكي، ويتوقع موقع Simply Wall St أن يصل التدفق النقدي الحر السنوي المتوقع بحلول عام 2035 إلى ما يقارب 1.2 مليار دولار أمريكي.

عند خصم هذه التدفقات النقدية المستقبلية، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 477.73 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي الذي يقارب 185 دولارًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 61.1% وفقًا لهذا المعيار المحدد.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم Duolingo مقومة بأقل من قيمتها الحقيقية بنسبة 61.1%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 908 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

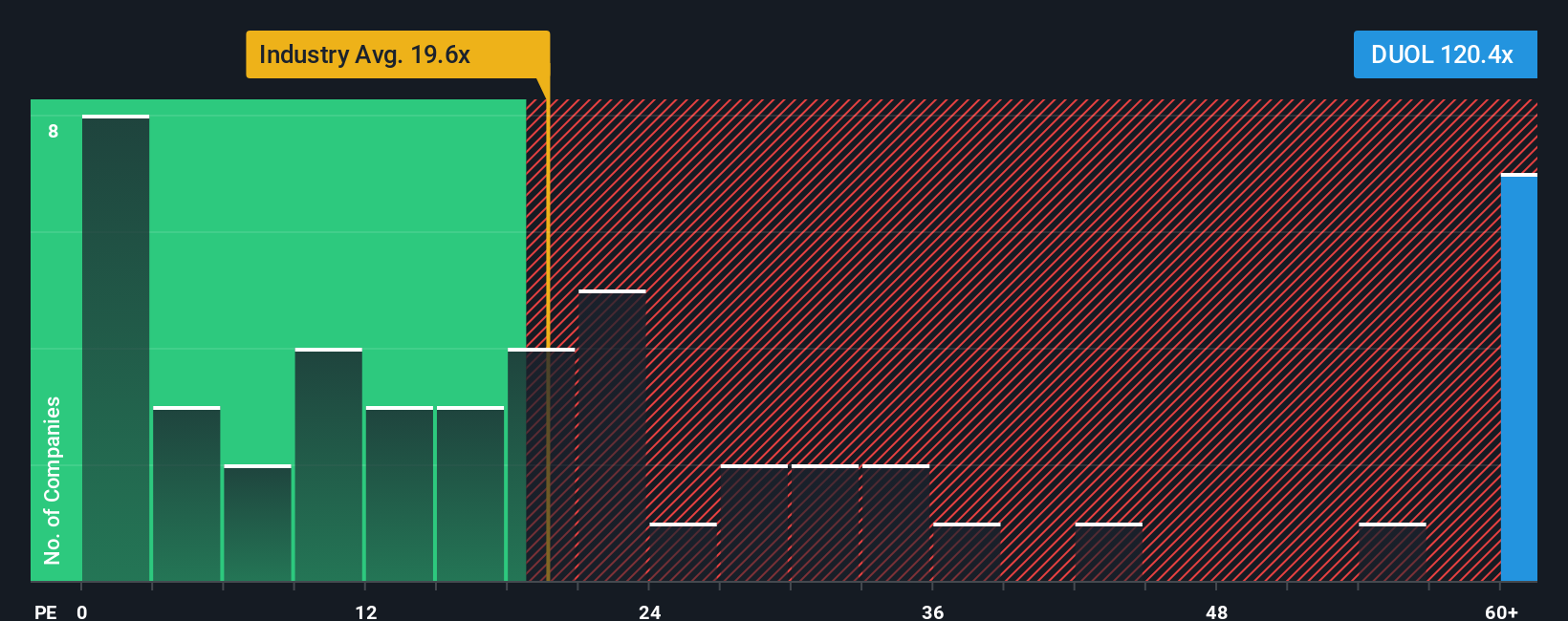

بالنسبة للشركات المربحة مثل Duolingo، تُعدّ نسبة السعر إلى الأرباح وسيلةً مفيدةً لتقييم ما يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. فهي تربط التقييم بالربحية بشكلٍ طبيعي، الأمر الذي يُعزز العوائد عادةً بشكلٍ أفضل من مضاعفات الإيرادات أو الأصول.

يعتمد تحديد نسبة السعر إلى الأرباح الطبيعية أو العادلة على سرعة نمو الأرباح المتوقعة ومستوى المخاطرة فيها. فالنمو المرتفع والمخاطر المنخفضة يبرران نسبة أعلى، بينما تستدعي الأرباح الأبطأ أو الأكثر تقلباً عادةً خصماً. يتم تداول أسهم Duolingo حالياً بنسبة سعر إلى أرباح تبلغ حوالي 22.3 ضعفاً، وهي أعلى من متوسط قطاع خدمات المستهلك الأوسع نطاقاً البالغ حوالي 16.7 ضعفاً، ولكنها أقل من متوسط مجموعة الشركات المنافسة البالغ حوالي 25.0 ضعفاً.

يحسب موقع Simply Wall St أيضًا نسبة عادلة خاصة به تبلغ حوالي 11.3 ضعفًا لشركة Duolingo، تعكس توقعات نموها وهوامش ربحها ومستوى المخاطر فيها وقطاعها وقيمتها السوقية. وتُعد هذه النسبة أكثر فائدة من مجرد مقارنة عادية مع شركات مماثلة في نفس القطاع، لأنها مصممة خصيصًا للشركة وليس لقطاعها فقط. وبما أن نسبة السعر إلى الأرباح الحالية لشركة Duolingo البالغة 22.3 ضعفًا أعلى بكثير من النسبة العادلة البالغة 11.3 ضعفًا، فإن هذا يشير إلى أن أسهم الشركة مُبالغ في تقييمها بناءً على الأرباح.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1446 شركة يراهن فيها المطلعون بقوة على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي إطار عمل بسيط على صفحة مجتمع Simply Wall St، حيث تربطون قصة الشركة بتوقعاتها المالية، ثم بتقدير قيمتها العادلة. الرواية هي رؤيتكم لمستقبل Duolingo، مكتوبة كقصة قصيرة تشرح سبب اعتقادكم بأن الإيرادات والأرباح وهوامش الربح ستتحرك في اتجاه معين، والسعر الذي يجعل السهم جذابًا أو باهظ الثمن. ولأن الروايات تحول افتراضاتكم إلى قيمة عادلة واضحة، يمكنكم مقارنة هذه القيمة بسعر السهم الحالي لاتخاذ قرار الشراء أو الاحتفاظ أو البيع، ويتم تحديثها تلقائيًا مع ورود أرباح أو أخبار أو توجيهات جديدة. على سبيل المثال، قد تركز إحدى الروايات عن Duolingo على التوسع الدولي السريع، وتحقيق الدخل المدعوم بالذكاء الاصطناعي، ومكاسب هوامش الربح طويلة الأجل لتبرير قيمة عادلة أقرب إلى 600 دولار، بينما قد تركز رواية أخرى أكثر حذرًا على تباطؤ نمو المستخدمين، والمخاطر التنظيمية، والمنافسة للوصول إلى قيمة عادلة أقرب إلى 239 دولارًا.

هل تعتقد أن هناك المزيد من التفاصيل حول Duolingo؟ توجه إلى مجتمعنا لترى آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.