تقييم شركة فايرفلاي إيروسبيس بعد انخفاض أسهمها بنسبة 32% واضطرابات الصناعة في عام 2025

Firefly Aerospace FLY | 0.00 |

هل تتساءل عن مصير سهم فايرفلاي إيروسبيس؟ لست وحدك. ففي الشهر الماضي فقط، خسرت أسهم الشركة ما يقرب من ثلث قيمتها، بنسبة 31.8%، وشهد الأسبوع الماضي خسارة أخرى بنسبة 21.3%. ومنذ بداية العام حتى تاريخه، انخفض سعر السهم بنسبة 51.8%. هذا الانخفاض الحاد يثير جدلاً واسعاً بين صائدي الصفقات ومراقبي المخاطر. إذا كنت تتطلع إلى فايرفلاي إيروسبيس وتفكر في إمكانات النمو أو تقلبات السوق، فأنت في المكان المناسب.

يعود جزء من هذا الانخفاض إلى اضطرابات السوق الأوسع نطاقًا التي تؤثر على قطاع الفضاء. وقد دفع تزايد المنافسة وتغير شهية الاستثمار المستثمرين إلى إعادة النظر في المخاطر. ورغم عدم وقوع أي حدث مفاجئ، إلا أن هذه التحركات تشير إلى تغير في كيفية تقييم السوق للأداء الحالي والفرص المستقبلية لشركات مثل فايرفلاي إيروسبيس. من المهم أن نسأل: هل التراجع الأخير مؤشر على تجنب الاستثمار، أم أنه فرصة نادرة للشراء بسعر مخفض؟

هنا تحديدًا تكمن أهمية التقييم الدقيق. بتقييم الشركة عبر ستة معايير رئيسية، حصلت شركة Firefly Aerospace حاليًا على 3 نقاط لكونها مقومة بأقل من قيمتها الحقيقية، مما يعني أنها اجتازت نصف المعايير الرئيسية لصفقة سوقية محتملة. بالطبع، الأرقام وحدها لا تكفي. دعونا نستعرض الأساليب التي يتبعها المحللون لتقييم هذه الشركة الواعدة، وسأشارككم لاحقًا وجهة نظر أكثر تعمقًا لمساعدتكم في اتخاذ القرار الأمثل.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Firefly Aerospace

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه الأرقام إلى قيمتها الحالية لتعكس القيمة الزمنية للمال. بالنسبة لشركة فايرفلاي إيروسبيس، تعتمد هذه الطريقة على مرحلتين من نهج التدفق النقدي الحر إلى حقوق الملكية، ما يعني توقع التدفقات النقدية لعدة سنوات قادمة، ثم استقراءها بشكل أكبر لتقدير قيمتها على المدى الطويل.

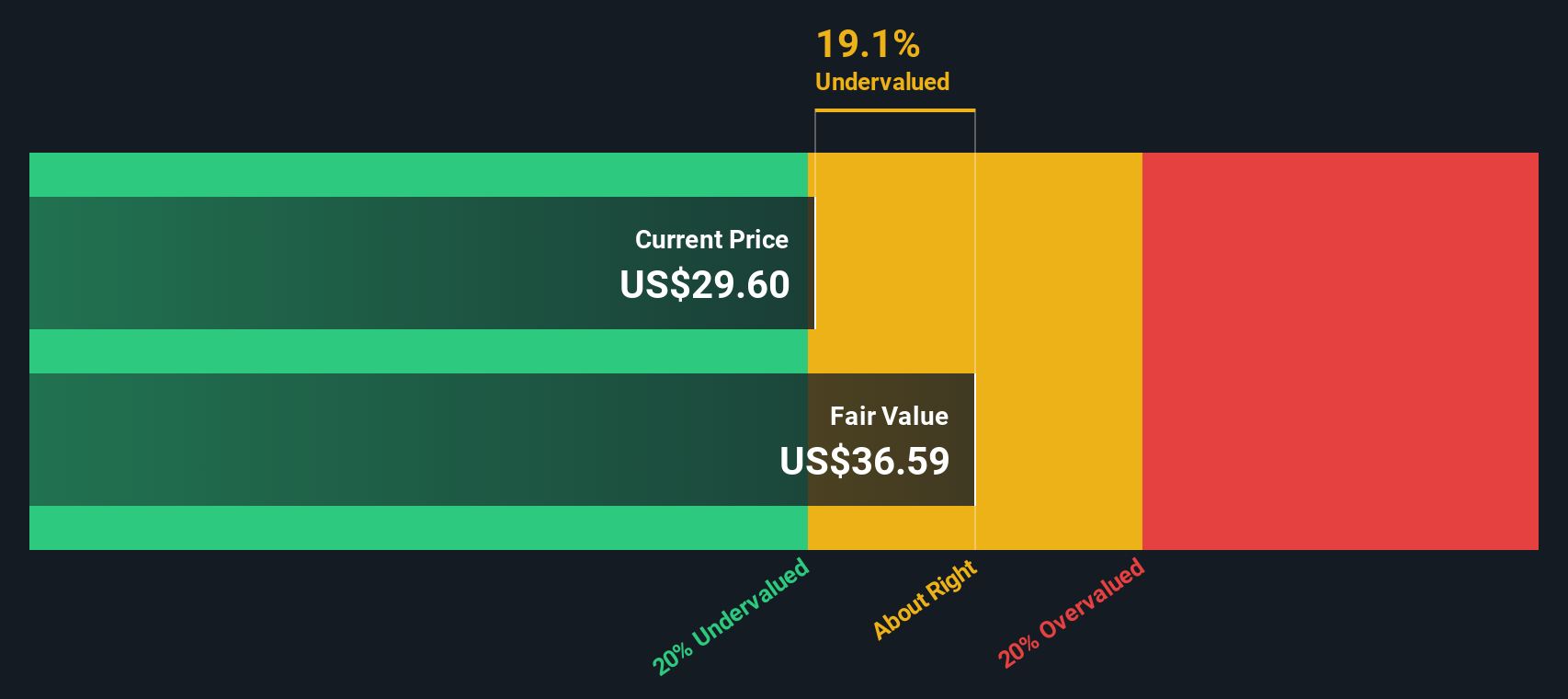

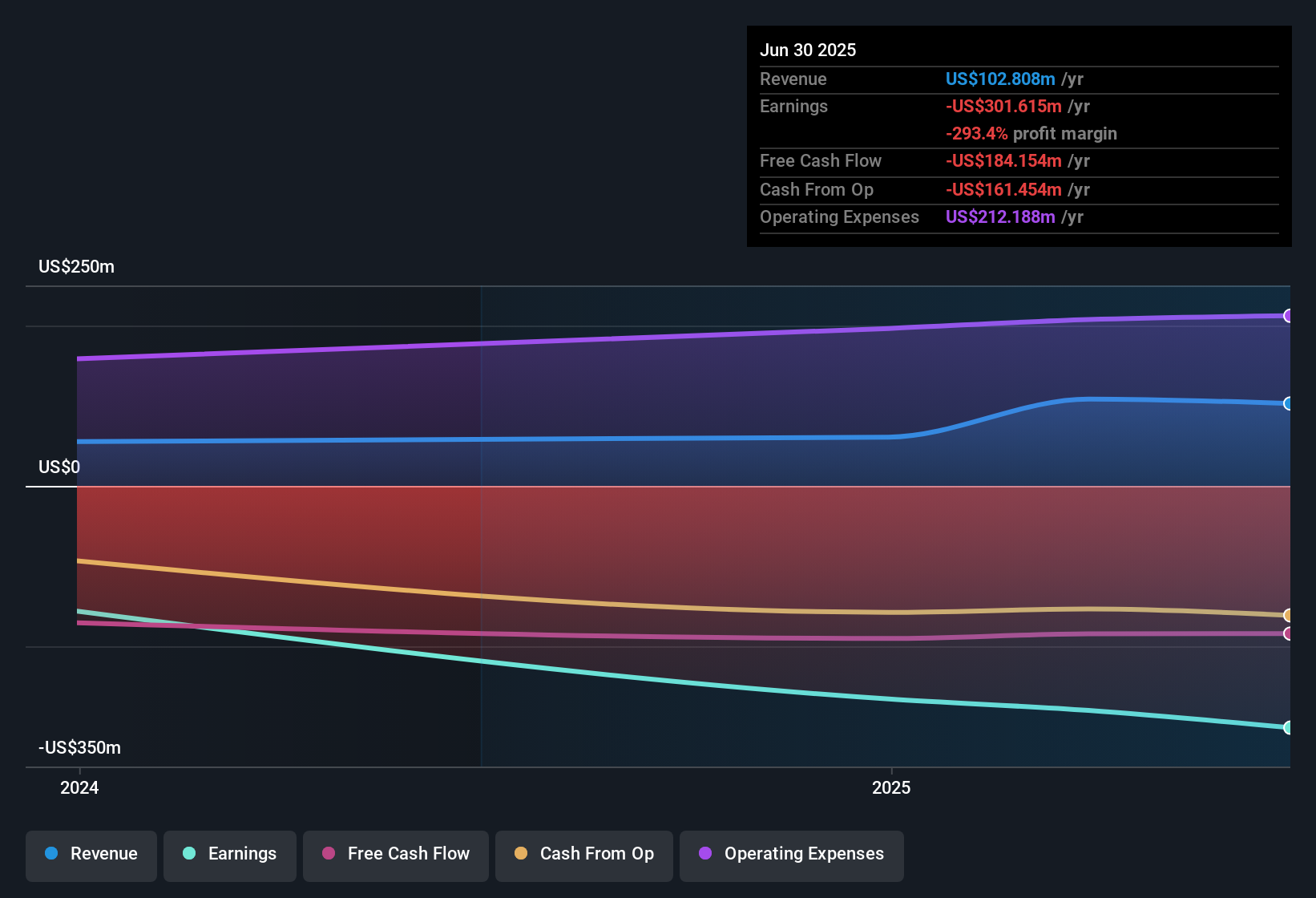

أعلنت شركة فايرفلاي إيروسبيس عن تدفق نقدي حر (FCF) بلغ -161.5 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية، مما يعكس الاستثمارات الحالية ونموًا في توليد النقد كشركة نامية. وتشير تقديرات المحللين إلى تحسن سريع، ومن المتوقع أن يرتفع التدفق النقدي الحر بشكل كبير خلال العقد المقبل. وتشير التوقعات إلى أن التدفق النقدي الحر سيدخل منطقة إيجابية ليصل إلى 239.5 مليون دولار أمريكي بحلول عام 2029، مع نمو تدريجي يمتد حتى عام 2035.

بناءً على هذه التوقعات، يحسب نموذج التدفقات النقدية المخصومة القيمة العادلة الجوهرية لسهم شركة فايرفلاي إيروسبيس البالغة 36.85 دولارًا أمريكيًا للسهم. بمقارنة هذا التقدير بسعر السهم الحالي، يبدو أن السهم يُتداول بخصم 21.1%. هذا يشير إلى أنه مُقَيَّم بأقل من قيمته الحقيقية على أساس التدفقات النقدية في الوقت الحالي.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Firefly Aerospace مُقَيَّم بأقل من قيمته الحقيقية بنسبة 21.1%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر شركة Firefly Aerospace مقابل المبيعات

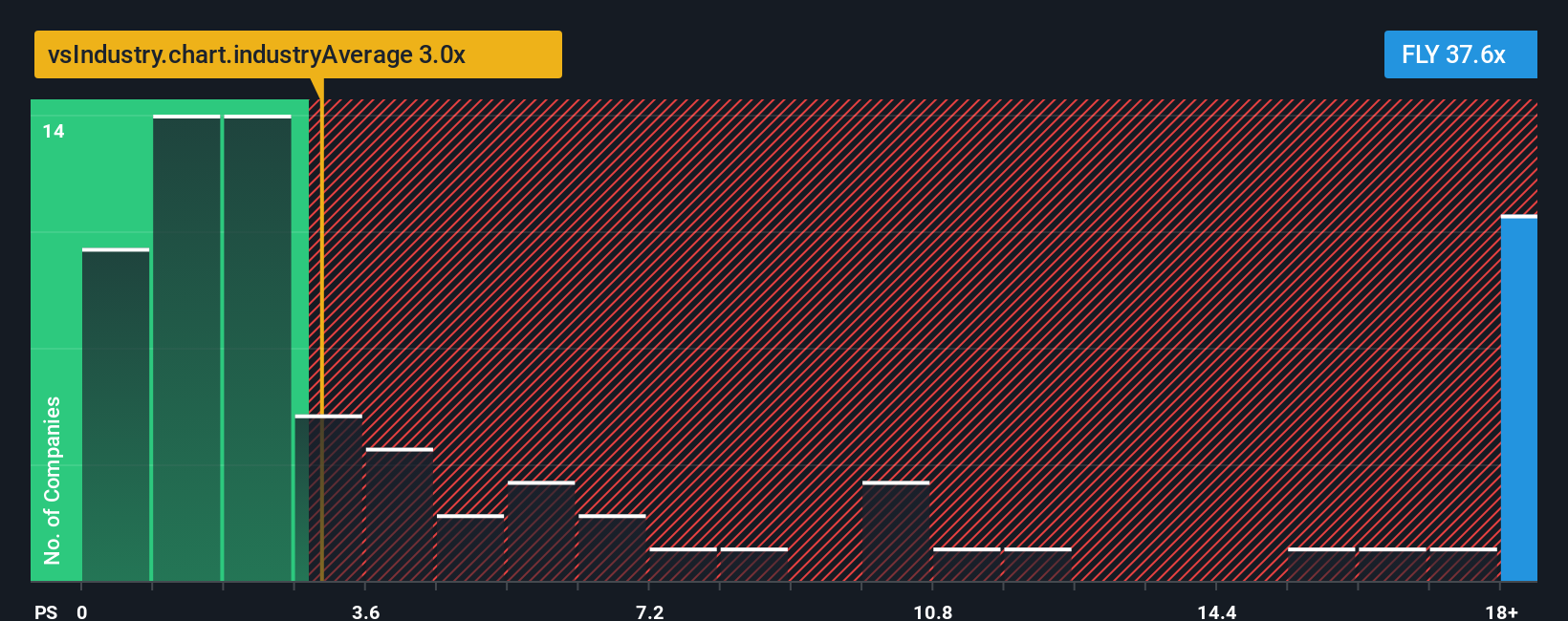

عندما لا تحقق الشركة أرباحًا ثابتة بعد، غالبًا ما تُستخدم نسبة السعر إلى المبيعات (P/S) كأداة تقييم لأنها تُركز على الإيرادات بدلًا من الأرباح. هذا يجعلها معيارًا أكثر استقرارًا للشركات الناشئة أو سريعة النمو مثل Firefly Aerospace. تساعد نسبة السعر إلى المبيعات المستثمرين على تقدير المبلغ الذي يرغب السوق في دفعه مقابل كل دولار من مبيعات الشركة، خاصةً عندما تكون مؤشرات الربح متقلبة أو سلبية.

تختلف نسبة السعر إلى المبيعات (P/S) التي تُعتبر "طبيعية" أو "عادلة" تبعًا لآفاق نمو الشركة، ومستوى المخاطر، وظروف القطاع. قد تحقق الشركات ذات معدلات النمو الأعلى والعروض المبتكرة نسب سعر إلى مبيعات أعلى، إذ يكون المستثمرون على استعداد لدفع المزيد مقابل الإمكانات المستقبلية، حتى لو كانت ربحيتها الحالية محدودة.

حاليًا، تُتداول أسهم شركة فايرفلاي إيروسبيس بمضاعف ربحية يبلغ 41.46 ضعفًا، وهو ما يتجاوز بكثير متوسط القطاع البالغ 3.41 ضعفًا ومتوسط الشركات المماثلة البالغ حوالي 2.94 ضعفًا. للوهلة الأولى، يبدو سعر السهم مرتفعًا مقارنةً بأسهم شركات أخرى في قطاع الطيران والدفاع.

ومع ذلك، فإن مقياس "النسبة العادلة" لشركة سيمبلي وول ستريت يتجاوز ذلك، إذ يأخذ في الاعتبار توقعات النمو، والمخاطر، وهامش الربح، ومعايير القطاع، وحجم الشركة، مما يوفر منظورًا أكثر دقةً ووضوحًا. ومن خلال تعديل هذه المتغيرات، يوفر "النسبة العادلة" فهمًا أدق لما هو مناسب لوضع شركة فايرفلاي إيروسبيس، بدلًا من الاعتماد على المتوسطات العامة فقط. يساعد هذا المقياس الأكثر تطورًا المستثمرين على تجنب مخاطر المقارنة غير الدقيقة، والتركيز بدلًا من ذلك على ما هو مبرر حقًا للسهم.

في هذه الحالة، لا تقترب النسبة العادلة كثيرًا من مضاعف ربحية السهم الفعلي لشركة فايرفلاي إيروسبيس، مما يشير إلى أن السوق يُسعّر توقعات نمو الشركة على المدى الطويل. ورغم ارتفاع المضاعف الحالي، إلا أنه يتماشى مع التوقعات بالنظر إلى التوقعات المستقبلية للشركة ومستوى المخاطر لديها.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Firefly Aerospace

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. ببساطة، السرد القصصي هو قصتك عن شركة، وشرح لما تعتقد أن الشركة قادرة على تحقيقه، والذي يرتبط مباشرةً بتوقعات الإيرادات وهوامش الربح والقيمة العادلة. من خلال ربط رؤيتك لمستقبل شركة Firefly Aerospace ببيانات السهم، تُضفي السرد القصصي طابعًا شخصيًا وعمليًا على الاستثمار.

على صفحة مجتمع سيمبلي وول ستريت، يستخدم ملايين المستثمرين بالفعل "السرديات" لإنشاء ومشاركة آرائهم ببضع نقرات فقط. تساعدك هذه الأداة على تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة لسهمك بسعره الحالي، مما يدعم قراراتك بالاعتماد على القصة والأرقام. السرديات ليست ثابتة؛ فهي تُحدّث تلقائيًا مع ظهور تقارير أرباح أو أخبار جديدة، مما يُبقي وجهة نظرك مُحدثة دون عناء إضافي.

على سبيل المثال، قد يتوقع أحد المستثمرين نموًا سريعًا في الإيرادات وقيمة عادلة قدرها 60 دولارًا أمريكيًا لشركة Firefly Aerospace، بينما قد يقدّر مستثمر آخر أكثر حذرًا سعر السهم بـ 24 دولارًا أمريكيًا فقط بناءً على تباطؤ النمو. مع Narratives، يمكنك رؤية مجموعة من الاحتمالات واختيار القصة الأنسب لتوقعاتك.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فايرفلاي إيروسبيس؟ أنشئ قصتك الخاصة لتُطلع عليها المجتمع!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.