يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم شركة HPE بعد زخم الحوسبة السحابية المدعومة بالذكاء الاصطناعي ومكاسب سعر السهم الأخيرة التي تجاوزت 10%

هيوليت باكارد HPE | 23.91 | +1.27% |

هل تتساءل عما إذا كان الآن هو الوقت المناسب للاستثمار في أسهم هيوليت باكارد إنتربرايز؟ أنت لست وحدك. فمع التحول السريع في المشهد التكنولوجي، تُحقق شركة هيوليت باكارد إنتربرايز أرباحًا بأرقام مزدوجة، ويحاول العديد من المستثمرين معرفة ما إذا كان لا يزال هناك مجال للمضي قدمًا أم أن هذا القطار قد غادر المحطة.

على مدار العام الماضي، حقق سهم HPE عائدًا مذهلاً بنسبة 22.1%، وإذا نظرنا إلى خمس سنوات، نجد أن سعر السهم قد ارتفع بنسبة لافتة بلغت 190.6%. وحتى في الشهر الماضي فقط، تمكنت HPE من تحقيق ارتفاع بنسبة 5.4%، متجاوزةً العديد من الشركات المماثلة. ويبدو أن تطورات السوق الأخيرة، وخاصةً زيادة الطلب على البنية التحتية السحابية للمؤسسات واستمرار الزخم في أحمال العمل المدعومة بالذكاء الاصطناعي، قد عززت تفاؤل المستثمرين، مما عزز شهيتهم للمخاطرة، وعزز اهتمامهم بشراء أسهم شركات مثل HPE.

لكن يبقى السؤال الأهم: هل أسهم HPE مُقوَّمة بأقل من قيمتها الحقيقية، أم أن المستثمرين يستبقون الأحداث؟ بالأرقام، تُحصِّل HPE درجة تقييم 3 من 6، ما يعني أنها مُقيَّمة بأقل من قيمتها الحقيقية بثلاث طرق رئيسية يعتمدها المحللون. هذا يُشير إلى إمكانات واعدة، ولكنه يُشير أيضًا إلى بعض الأسباب التي تدفع إلى البحث المُعمَّق.

دعونا نحلل أساليب التقييم هذه واحدةً تلو الأخرى، ونحدد أين تبدو HPE رخيصة وأين قد يكون سعرها معقولًا بالفعل. تابعونا. فإلى جانب الأساليب التقليدية، هناك طريقة أكثر دقةً لتجاوز التعقيدات، والتي سنتناولها في النهاية.

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يهدف هذا النهج إلى تحديد القيمة الحقيقية للشركة بناءً على قدرتها المتوقعة على توليد النقد للمستثمرين بمرور الوقت، بدلاً من الاعتماد فقط على الأرباح المُعلنة.

بالنسبة لشركة هيوليت باكارد إنتربرايز، شهدت الأشهر الاثني عشر الماضية تدفقًا نقديًا حرًا (FCF) بقيمة سالبة قدرها 344 مليون دولار أمريكي، مما يعكس بعض التدفقات الخارجة مؤخرًا. ومع ذلك، تتوقع توقعات المحللين حدوث تحول، حيث يتوقعون أن يصل التدفق النقدي الحر إلى 3.54 مليار دولار أمريكي بحلول عام 2028، مع ارتفاع تقديرات العقد المقبل إلى 6.41 مليار دولار أمريكي بحلول عام 2035. تتوفر توقعات المحللين لخمس سنوات فقط، لذا تعتمد التوقعات الأبعد على استقراءات الاتجاهات. جميع الأرقام بالدولار الأمريكي.

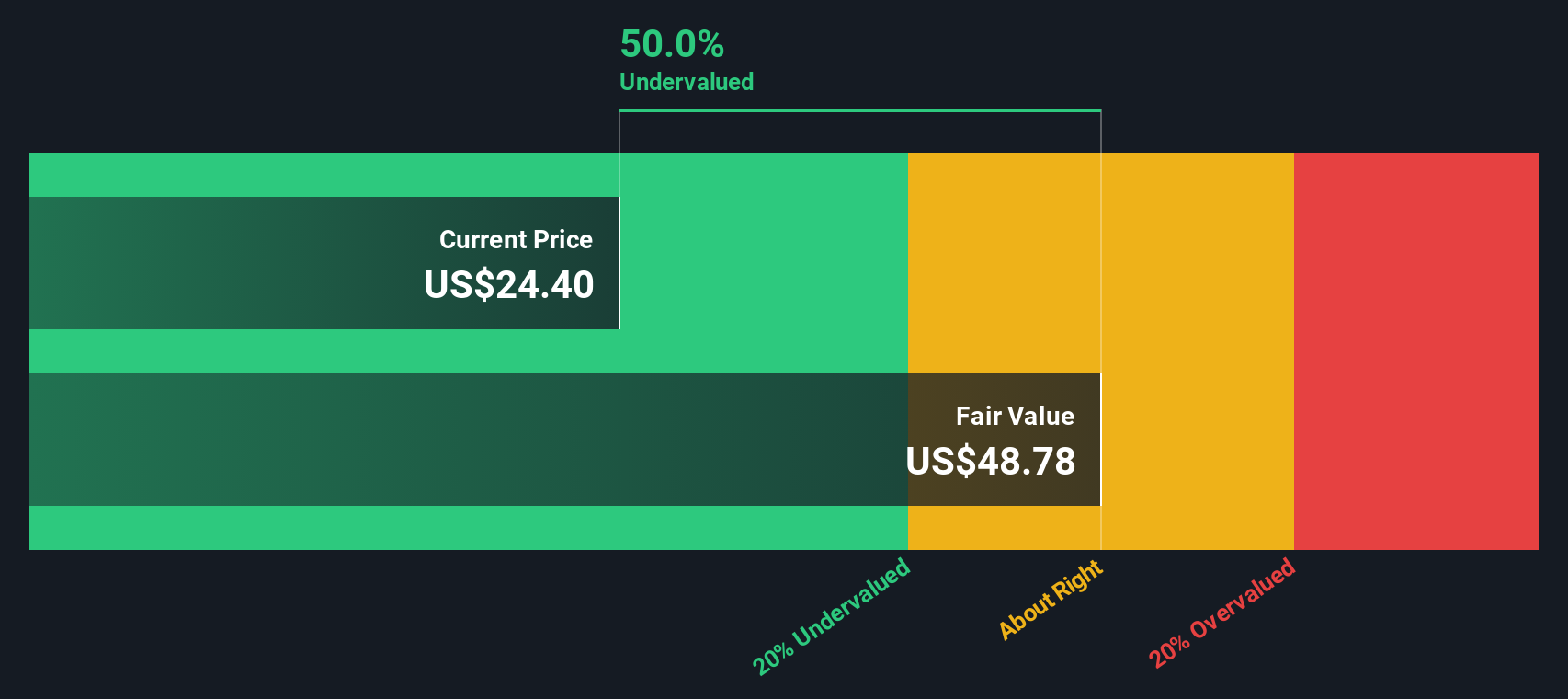

عند خصم هذه التدفقات النقدية إلى قيمتها الحالية باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدر القيمة الجوهرية للسهم الواحد بـ 47.71 دولارًا أمريكيًا. وهذا يمثل خصمًا ضمنيًا بنسبة 48.0% مقارنةً بسعر السهم الحالي، مما يشير إلى أن السوق قد يُسعّر إمكانات HPE بأقل بكثير من قيمتها الحقيقية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة هيوليت باكارد إنتربرايز مقومة بأقل من قيمتها الحقيقية بنسبة 48.0%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

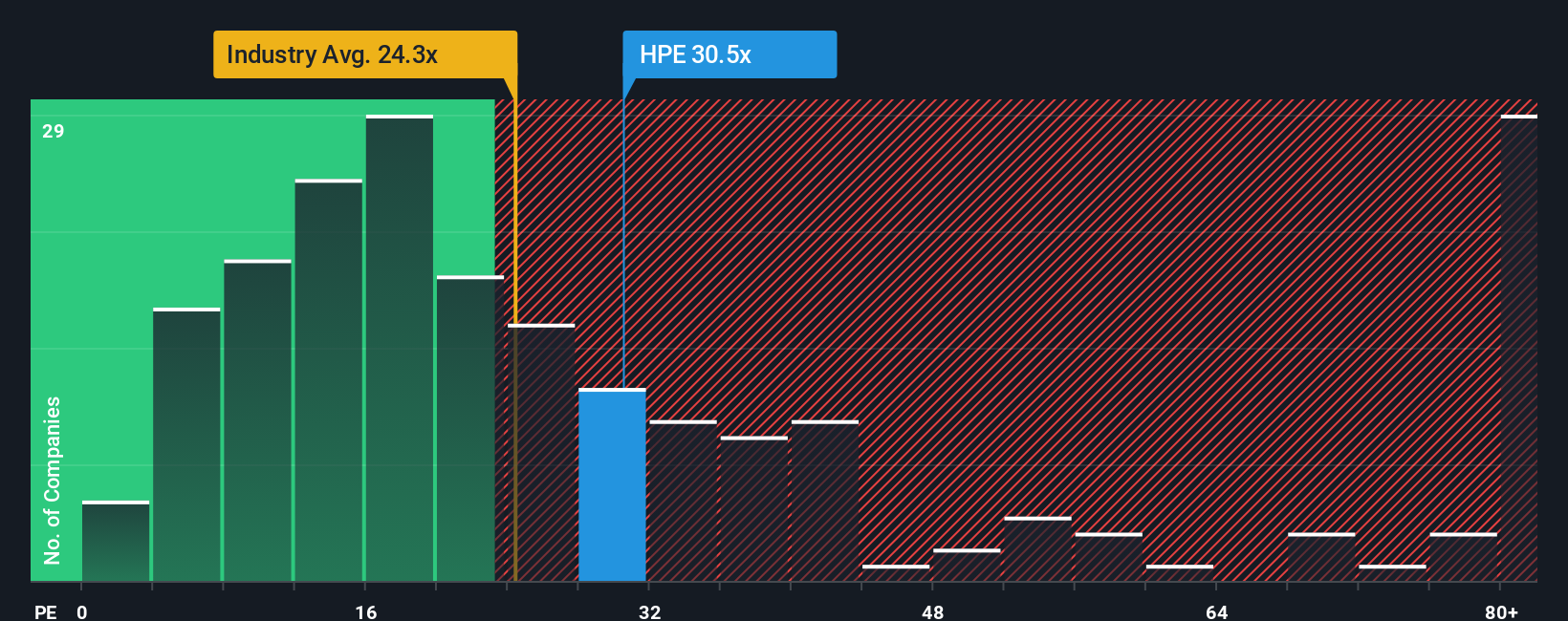

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا مُعتمدًا للشركات المُربحة مثل هيوليت باكارد إنتربرايز، إذ يربط سعر السهم مباشرةً بأداء الأرباح الفعلي، مما يجعله أداةً عمليةً للمستثمرين في تقييم القيمة. تتشكّل مُعدَّلات السعر إلى الأرباح "العادية" أو "العادلة" للشركة بناءً على عدة عوامل، لا سيما نمو أرباحها المتوقع ومستوى المخاطر. عادةً ما تُبرِّر آفاق النمو الأعلى مُعدَّل سعر إلى الأرباح الأعلى، بينما عادةً ما تتطلب المخاطر أو عدم اليقين الأكبر خصمًا.

حاليًا، تُتداول أسهم شركة هيوليت باكارد إنتربرايز بمضاعف ربحية يبلغ 28.8x. وللتوضيح، يُعد هذا المضاعف أعلى من متوسط مضاعف الربحية لقطاعها البالغ 24.0x ومتوسط مضاعف نظيراتها البالغ 23.1x. ظاهريًا، تبدو هيوليت باكارد إنتربرايز أغلى سعرًا مقارنةً بالعديد من منافسيها المباشرين وقطاع التكنولوجيا الأوسع.

ومع ذلك، يُقدّم "النسبة العادلة" (Fair Ratio) الخاصة بشركة سيمبلي وول ستريت نهجًا أكثر دقة. لا يقتصر هذا المقياس على متوسطات الشركات المماثلة ومتوسطات القطاع، بل يشمل أيضًا توقعات نمو أرباح الشركة الفريدة، وهوامش الربح، والقيمة السوقية، وعوامل المخاطرة. ومن خلال دمج كل هذه المعلومات، تهدف النسبة العادلة إلى رسم صورة تقييم أكثر وضوحًا ودقةً من مجرد المقارنات البسيطة.

بالنسبة لشركة هيوليت باكارد إنتربرايز، يُحسب مُعدَّل الربحية العادل عند 47.4x. وبالمقارنة مع مُعدَّل الربحية الحالي لشركة هيوليت باكارد إنتربرايز والبالغ 28.8x، يُشير هذا إلى أن السهم يُتداول بأقل بكثير من المستوى المتوقع بالنظر إلى أساسياته، وإمكانيات نموه، ومخاطر القطاع.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. السرد هو طريقتك لسرد قصة وراء الأرقام: إنه منظورك لمستقبل الشركة، واتجاه الإيرادات والأرباح وهوامش الربح، وكيف تُترجم هذه التوقعات إلى ما تعتقد أنه القيمة العادلة للسهم.

اعتبر "الروايات" بمثابة جسر يربط رؤيتك لمسيرة شركة هيوليت باكارد إنتربرايز بتوقعات مالية مُصممة خصيصًا وقيمة عادلة شخصية. الروايات بسيطة وسهلة الوصول إليها على صفحة مجتمع "سيمبلي وول ستريت"، وهي موثوقة من ملايين المستثمرين.

عندما تُحدِّث أنت أو غيرك من المستثمرين افتراضاتهم، سواءً بسبب تقارير أرباح جديدة أو أخبار أو تطورات في القطاع، تُعيد Narratives حساب القيمة العادلة تلقائيًا، مُبيِّنةً في لمحة سريعة ما إذا كان السعر الحالي لسهم Hewlett Packard Enterprise أعلى أو أقل من هدفك "المبني على القصة". هذا يعني أنه يمكنك تحديد ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ بالسهم أو البيع، وذلك بناءً على توقعاتك.

على سبيل المثال، يرى بعض المستثمرين حاليًا أن تزايد اعتماد الذكاء الاصطناعي والحوسبة السحابية يُحدث نقلة نوعية، ويُقدّرون قيمة عادلة تصل إلى 30 دولارًا للسهم، بينما يتوخى آخرون الحذر بشأن مخاطر الإرث، مُقدّرين قيمتها العادلة بنحو 19 دولارًا. قد يكون سردك الخاص في مكان ما بينهما، مما يُساعدك على التصرف بثقة أكبر.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة هيوليت باكارد إنتربرايز؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.