يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم قيمة Illumina بعد الارتفاع الأخير في سعر السهم وتقرير أرباح الربع الأول

إليومينا ILMN | 122.35 122.35 | -1.55% 0.00% Post |

إذا كنت تتابع أسهم شركة إيلومينا، فربما لاحظت أن السهم يبدو أنه قد وقع في دوامة هبوطية مؤخرًا. لقد كانت رحلة صعبة على حاملي الأسهم، حيث سجلت عوائدها طويلة الأجل خسائر فادحة، حيث انخفضت بنسبة تقارب 70% خلال السنوات الخمس الماضية. مع ذلك، تغير الوضع مؤخرًا بعض الشيء. ففي الأسبوع الماضي فقط، ارتفع سهم إيلومينا بنسبة 6.4%، وهو ارتفاع ملحوظ، وحتى خلال الشهر الماضي، ارتفع بنسبة 2.1%. ورغم أن هذا لا يزال أقل بكثير من مستوياته السابقة، إلا أن هذه الارتفاعات تشير إلى تجدد التفاؤل في نظرة السوق إلى إيلومينا.

يأتي جزء كبير من هذا التحسن في المعنويات مع دراسة المستثمرين لتغيرات في تصوراتهم للمخاطر والعوائد المحتملة. حتى في ظل التحديات التي يواجهها قطاع التكنولوجيا الحيوية، تلفت شركة إلومينا الانتباه، إذ يستشعر المستثمرون نقطة تحول محتملة. وتتضح بوادر الوضوح الاستراتيجي حول نموذج أعمالها والثقة في الطلب على تقنية التسلسل الجيني الخاصة بها، وهذا من شأنه أن يُغير طريقة تقييم الناس للشركة، حتى قبل أن تتغير أي أرقام أساسية بشكل كبير.

غالبًا ما يُثار الجدل حول التقييم، وتُعدّ حالة شركة إيلومينا مثيرة للاهتمام بشكل خاص. وفقًا لفحوصاتنا، حصلت الشركة على تقييم 4 من 6، ما يعني أن قيمة إيلومينا مُقَيَّمة بأقل من قيمتها الحقيقية على أربعة مقاييس منفصلة حاليًا. وهذا ليس شائعًا لشركة مرموقة في قطاع سريع النمو كهذا. لاحقًا، سنتعمق في كيفية مقارنة هذه الأساليب التقييمية. والأفضل من ذلك، سنشارك منظورًا يتجاوز التحليلات الحسابية المعتادة.

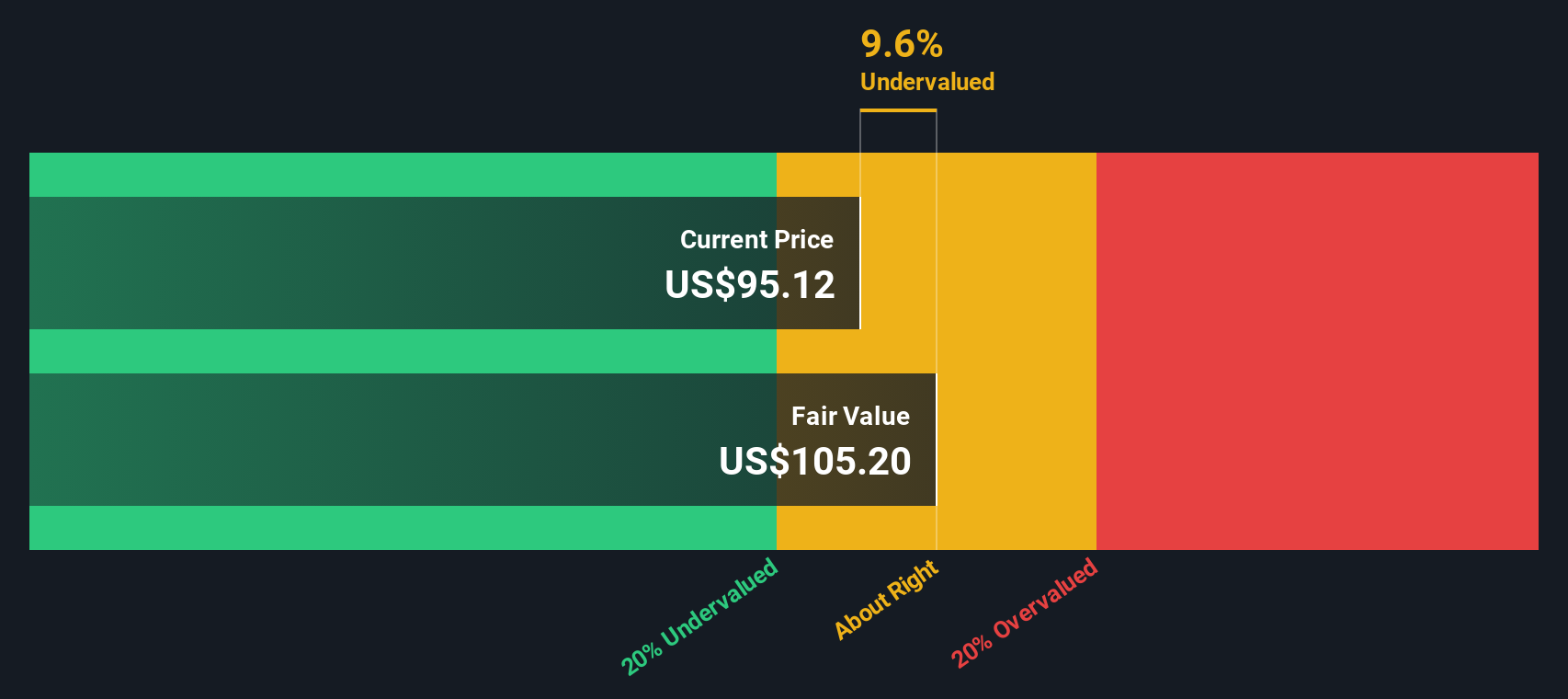

نموذج التدفقات النقدية المخصومة (DCF) هو نهج تقييم شائع الاستخدام، يتنبأ بالتدفقات النقدية الحرة المستقبلية للشركة، ثم يُخصمها إلى قيمتها الحالية. تُقدّر هذه الطريقة القيمة الجوهرية للشركة بأكملها حاليًا، بناءً على التدفقات النقدية المتوقعة في المستقبل.

بالنسبة لشركة إيلومينا، بلغ أحدث تدفق نقدي حر مُعلن عنه 917.6 مليون دولار أمريكي. وتوقع المحللون استمرار التدفق النقدي حتى عام 2028، بينما توقعت شركة سيمبلي وول ستريت استمرار هذه التقديرات حتى عام 2035. ووفقًا لهذه التوقعات، من المتوقع أن ينمو التدفق النقدي الحر لشركة إيلومينا بثبات سنويًا ليصل إلى حوالي 957.7 مليون دولار أمريكي في عام 2035. جميع الأرقام محسوبة بالدولار الأمريكي.

بناءً على تحليل التدفقات النقدية المخصومة (باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية)، تُقدر القيمة الجوهرية للسهم بـ 103.79 دولارًا أمريكيًا. وهذا يمثل خصمًا بنسبة 2.7% مقارنةً بسعر السوق الحالي، مما يشير إلى أن السهم مُقَدَّر بأقل من قيمته الحقيقية بقليل.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل التقييم من إيلومينا ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهاً عند أي تغيير.

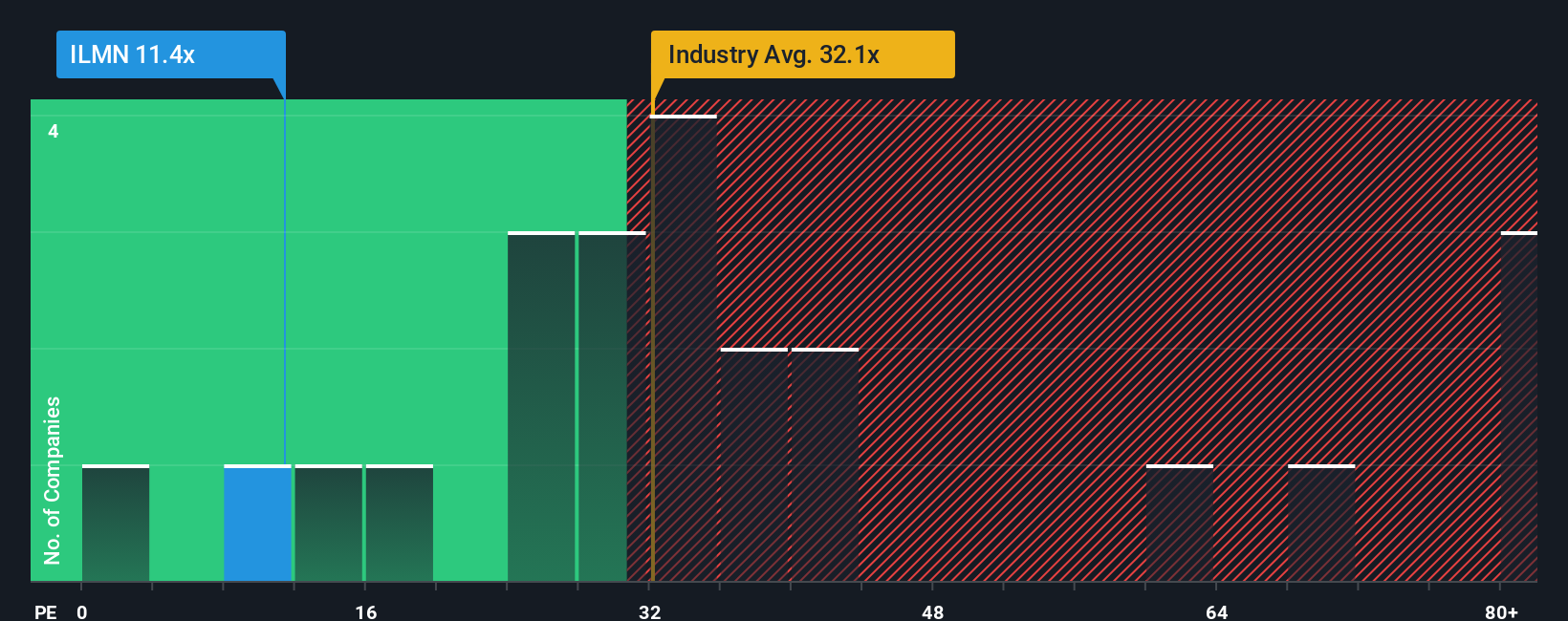

يُعدّ مُعدّل السعر إلى الأرباح (PE) وسيلةً مُفضّلةً لتقييم الشركات ذات الربحية الثابتة، مثل Illumina. فهو يُتيح للمستثمرين مُراجعة سريعة للمبلغ الذي يدفعونه مقابل كل دولار من الأرباح الحالية، مما يجعله مُلائمًا بشكل خاص للشركات التي يُمكن توقع أرباح إيجابية فيها عامًا بعد عام.

تُسهم توقعات السوق للنمو المستقبلي والربحية والمخاطر في تحديد نسبة السعر إلى العائد "العادية" أو "العادلة" للسهم. تميل الشركات عالية النمو ومنخفضة المخاطر إلى تحقيق نسب سعر إلى العائد أعلى. في المقابل، قد تُتداول أسهم الشركات بطيئة النمو أو التي تواجه المزيد من عدم اليقين في السوق بخصم.

تُتداول شركة إيلومينا حاليًا بمضاعف ربحية يبلغ 12.36 ضعفًا. وللتوضيح، يُعد هذا أقل بكثير من متوسط قطاع علوم الحياة البالغ 32.73 ضعفًا، وأقل أيضًا من متوسط الشركات المماثلة البالغ 28.73 ضعفًا. تشير هذه الفجوة إلى أن السوق حذر بشأن إيلومينا، مما قد يعكس حالة من عدم اليقين أو انخفاض التوقعات مقارنةً بنظرائها في القطاع.

تبلغ نسبة الربح العادل لشركة إيلومينا، التي تُصنّفها سيمبلي وول ستريت، 18.14 ضعفًا. يتخطى هذا المقياس الحصري مجرد مقارنة بسيطة مع شركات مماثلة أو مع شركات في قطاع معين، إذ يأخذ في الاعتبار عوامل محددة، مثل نمو أرباح إيلومينا الأخير، وهوامش الربح، والمخاطر، والقيمة السوقية، والقدرة التنافسية ضمن قطاعها. يُقدّم هذا المقياس العادل رؤية أكثر توازنًا لمضاعف الربح الذي تستحقه الشركة.

بمقارنة نسبة السعر إلى الربحية الحالية لشركة إيلومينا مع نسبتها العادلة، يُتداول السهم بأقل بكثير مما تشير إليه النسبة العادلة بأنه "طبيعي". بناءً على هذا المقياس، تبدو إيلومينا مقومة بأقل من قيمتها الحقيقية باستخدام مضاعف نسبة السعر إلى الربحية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفكم على السرديات. السرد ليس مجرد أرقام؛ إنه قصة واضحة عن مستقبل الشركة، استنادًا إلى افتراضاتك الشخصية حول النمو والمخاطر والطلب والهوامش. تُمكّن السرديات المستثمرين من شرح ما يعتقدون أنه سيحدث لشركة Illumina بلغة واضحة، ثم ربط هذه الاعتقادات مباشرةً بالتوقعات المالية والقيمة العادلة المُقدّرة.

السرد القصصي ليس حكرًا على المحترفين، بل هو أداة سهلة الاستخدام متاحة لملايين المستثمرين على صفحة مجتمع Simply Wall St. من خلال بناء سرد قصصي خاص بك لشركة Illumina، يمكنك أن ترى بدقة مدى توافق توقعاتك مع توقعات الآخرين. كما يمكنك تحديد ما إذا كنت ترغب في الشراء أو الاحتفاظ بالسهم أو بيعه بسرعة من خلال مقارنة القيمة العادلة لسهمك بسعره الحالي. يتم تحديث هذه السرد القصصي ديناميكيًا عند ظهور معلومات جديدة، سواءً كانت تقرير أرباح رئيسيًا أو أخبارًا عن القطاع، مما يُبقي توقعاتك مُحدثة وذات صلة.

لنأخذ Illumina كمثال. يعتقد بعض المستثمرين أن تقنية التسلسل الجيني من الجيل التالي ستُحقق نموًا ثنائي الرقم، مما يُعزز القيمة العادلة للشركة والتي قد تصل إلى 185 دولارًا أمريكيًا. بينما يخشى آخرون من المنافسة وقيود الميزانية، فيصلون إلى قيمة عادلة منخفضة قد تصل إلى 75 دولارًا أمريكيًا. مع Narratives، يُمكنك رؤية كلا المنظورين، ما يُتيح لك الاطلاع على كامل نطاق تفكير السوق في الوقت الفعلي، وتحديد أيهما يُناسب أهدافك الاستثمارية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة إيلومينا؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.