تقييم أسهم شركة لام للأبحاث بعد ارتفاع بنسبة 109% منذ بداية العام وتحسينات سلسلة التوريد

لام للأبحاث LRCX | 222.01 | +3.91% |

إذا كنتَ تتساءل عن مصير سهم شركة لام ريسيرش، فأنتَ لستَ وحدك. فمع ارتفاع سعره بنسبة 109.4% منذ بداية العام، وتحقيق مكاسب تقارب 18.2% في الشهر الماضي فقط، لفتت هذه الشركة العملاقة في مجال معدات الرقائق الأنظار في وول ستريت والشارع الرئيسي على حد سواء. وحتى على مدار السنوات الثلاث الماضية، حققت أسهمها عائدًا بلغ 286.7%، مما يؤكد على المرونة وإمكانات النمو للمستثمرين الصبورين. فما الذي يُغذي هذا الزخم إذًا؟

في الآونة الأخيرة، ركزت أحاديث القطاع على التطبيع التدريجي لسلسلة التوريد وزيادة الطلب على معدات تصنيع الرقائق المتقدمة. ويمثل كلا الأمرين دعمًا واضحًا لتوقعات لام. وقد لعبت أنباء النجاحات الاستراتيجية مع شركات تصنيع الرقائق من الجيل التالي وزيادة الاستثمار في البنية التحتية لأشباه الموصلات دورًا في تعزيز معنويات المستثمرين، مما منحهم أملًا بأن أفضل أيام لام لا تزال قادمة. وقد ساهمت هذه التحولات في تغيير تصورات المخاطر، وهو ما ينعكس في الارتفاع الملحوظ في سعر السهم.

لكن قبل أن تنجرف وراء الأرقام الرئيسية، دعونا نلقي نظرة فاحصة على الواقع. بناءً على مقاييس التقييم الآلية، حصلت شركة لام للأبحاث على تقييم 2 من 6. هذا يعني أنها مقومة بأقل من قيمتها الحقيقية فقط في معيارين من المعايير الستة الرئيسية التي يستخدمها المستثمرون لتقييم أي صفقة رابحة. هذا سبب وجيه للتعمق أكثر. دعونا نستكشف ما يجعل الشركة مقومة بأقل من قيمتها الحقيقية من خلال استعراض الأساليب الرئيسية التي يعتمد عليها المستثمرون، قبل أن نتطرق إلى طريقة أكثر دقة للتفكير في التقييم في نهاية هذه المقالة.

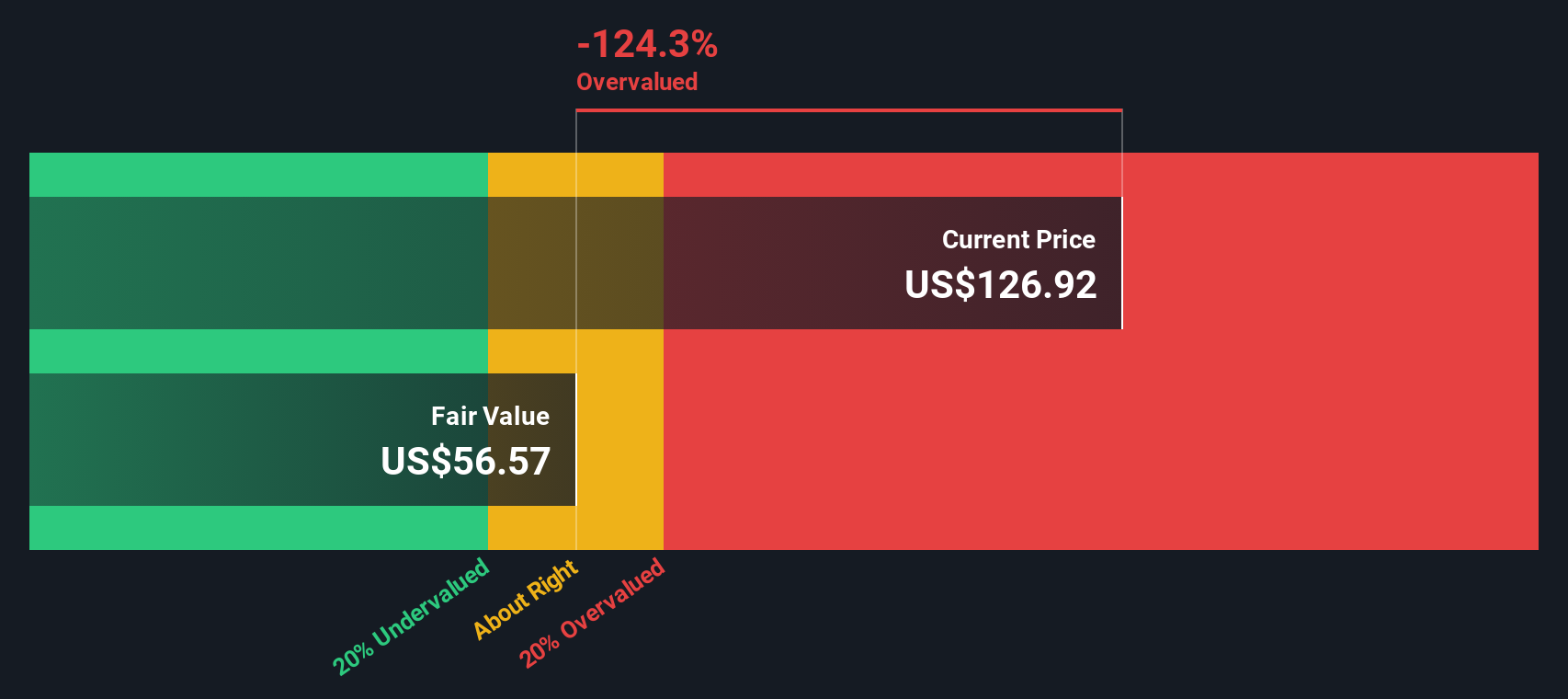

حصلت شركة لام للأبحاث على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) من شركة لام ريسيرش

نموذج التدفقات النقدية المخصومة (DCF) هو طريقة شائعة لتقدير القيمة الجوهرية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. في جوهره، يعتمد هذا النموذج على تقدير دقيق للمبلغ الذي يُحتمل أن تحققه شركة لام للأبحاث بمرور الوقت، ثم يُقيّم القيمة الحالية لهذه الأموال مستقبلًا.

تُولّد شركة لام للأبحاث حاليًا تدفقًا نقديًا حرًا (FCF) يُقدّر بحوالي 5.73 مليار دولار أمريكي. ويتوقع المحللون نموًا مُطردًا لهذا التدفق خلال العقد المُقبل، ليصل إلى حوالي 7.91 مليار دولار أمريكي بحلول عام 2030. تجدر الإشارة إلى أن توقعات السنوات الخمس الأولى مبنية على تقديرات المحللين، بينما تُقدّر شركة سيمبلي وول ستريت توقعات إضافية لتوقعات إجمالية تمتد لعشر سنوات. جميع هذه التدفقات النقدية مُقوّمة بالدولار الأمريكي.

باستخدام توقعات التدفقات النقدية هذه ونموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يُنتج تحليل التدفقات النقدية المخصومة قيمة عادلة جوهرية قدرها 65.90 دولارًا أمريكيًا للسهم. يُمثل هذا خصمًا كبيرًا بنسبة 130.2% مقارنةً بسعر السوق الحالي لشركة لام للأبحاث، مما يشير إلى أن السهم يُتداول بسعر أعلى بكثير من قيمته المحسوبة بناءً على توليد النقد المستقبلي.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة لام للأبحاث قد تكون مبالغًا في قيمتها بنسبة 130.2%. ابحث عن الأسهم منخفضة القيمة أو أنشئ أداة فحص خاصة بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: لام ريسيرش السعر مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداةً فعّالة لتقييم الشركات المُربحة مثل لام ريسيرش، إذ يُعبّر عن المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل دولار واحد من الأرباح الحالية. يُعدّ هذا المقياس ذا أهمية خاصة للشركات الراسخة التي تُحقق أرباحًا مُستمرة، إذ يُساعد المستثمرين على مُقارنة التقييمات بين الشركات المُماثلة وفي القطاع ككل.

من المهم تذكر أن نسبة السعر إلى الربحية "العادلة" تتشكل بناءً على عدة عوامل. فتوقعات النمو المرتفعة وانخفاض المخاطر المُتصوَّرة قد تُبرِّر ارتفاع نسبة السعر إلى الربحية، بينما يُفترض أن يُؤدِّي النمو المحدود أو ارتفاع المخاطر إلى انخفاض في نسبة السعر إلى الربحية. في جوهرها، لا يعكس المضاعف الأداء الحالي فحسب، بل يعكس أيضًا توقعات السوق للنمو والاستقرار المستقبليين.

حاليًا، تُتداول أسهم شركة لام للأبحاث بمضاعف ربحية يبلغ 32.87x. وللتوضيح، يبلغ متوسط مضاعف ربحية قطاع أشباه الموصلات 39.53x، بينما يبلغ متوسط مضاعف ربحية الشركات المنافسة القريبة 40.22x. ورغم أن هذه الأرقام تُقدم مقياسًا سريعًا، إلا أنها لا تُقدم صورة كاملة عن مدى عدالة السهم نظرًا لسجل لام الحافل.

تُعمّق "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت من خلال دمج عوامل مثل آفاق نمو الشركة، وديناميكيات القطاع، وهوامش الربح، والقيمة السوقية، وملف المخاطر. تُقدّم هذه النظرة الشاملة معيارًا أكثر دقةً من الاعتماد فقط على الشركات المماثلة أو معايير القطاع. بالنسبة لشركة لام، تُحسب النسبة العادلة عند 32.65x، وهو ما يُقارب مُضاعف ربحيتها الفعلي.

ونظرا لهذا التوافق الوثيق، يبدو أن شركة لام للأبحاث تتداول عند قيمتها العادلة تقريبا استنادا إلى أساسيات الأرباح.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد بحث لام الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفك على السرديات. السرد هو ببساطة قصتك - وجهة نظرك حول مستقبل الشركة - مرتبطة مباشرةً بالأرقام التي تتوقعها، مثل الإيرادات المحتملة لشركة لام للأبحاث، أو هوامش الربح، أو معدلات النمو. بدلًا من الاعتماد كليًا على المقاييس الآلية، تتيح لك السرديات ربط عوامل نجاح أعمال لام ومخاطرها بتوقعاتك المالية الخاصة، ثم معرفة القيمة العادلة التي تُولّدها هذه المعتقدات. هذا يجعل الاستثمار أكثر شخصية وديناميكية، حيث يُمكن لأي شخص إنشاء السرديات أو استكشافها بسهولة على صفحة مجتمع Simply Wall St، والتي يستخدمها ملايين المستثمرين مثلك. توضح السرديات متى تشتري أو تبيع من خلال إظهار ما إذا كانت قيمتك العادلة أعلى أو أقل من السعر الحالي، ويتم تحديثها تلقائيًا عند ورود معلومات جديدة مثل الأرباح أو الأخبار. بالنسبة لشركة لام للأبحاث، قد تجد مستثمرين متفائلين يتوقعون أرباحًا مستقبلية قريبة من أعلى تقديرات المحللين، ويصلون إلى قيمة عادلة تتجاوز 135 دولارًا أمريكيًا، بينما يتوقع مستخدمون أكثر حذرًا انخفاضًا في الهوامش أو المبيعات، مما يؤدي إلى تقييمات قريبة من 80 دولارًا أمريكيًا. يكمن السر في أن كلا المنظورين يرتكزان على منطق شفاف قائم على الأرقام.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة لام ريسيرش؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.