يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم شركة مادريجال للأدوية بعد موافقة إدارة الغذاء والدواء الأمريكية وارتفاع سعر سهمها بنسبة 82%

Madrigal Pharmaceuticals, Inc. MDGL | 432.00 432.00 | -3.11% 0.00% Post |

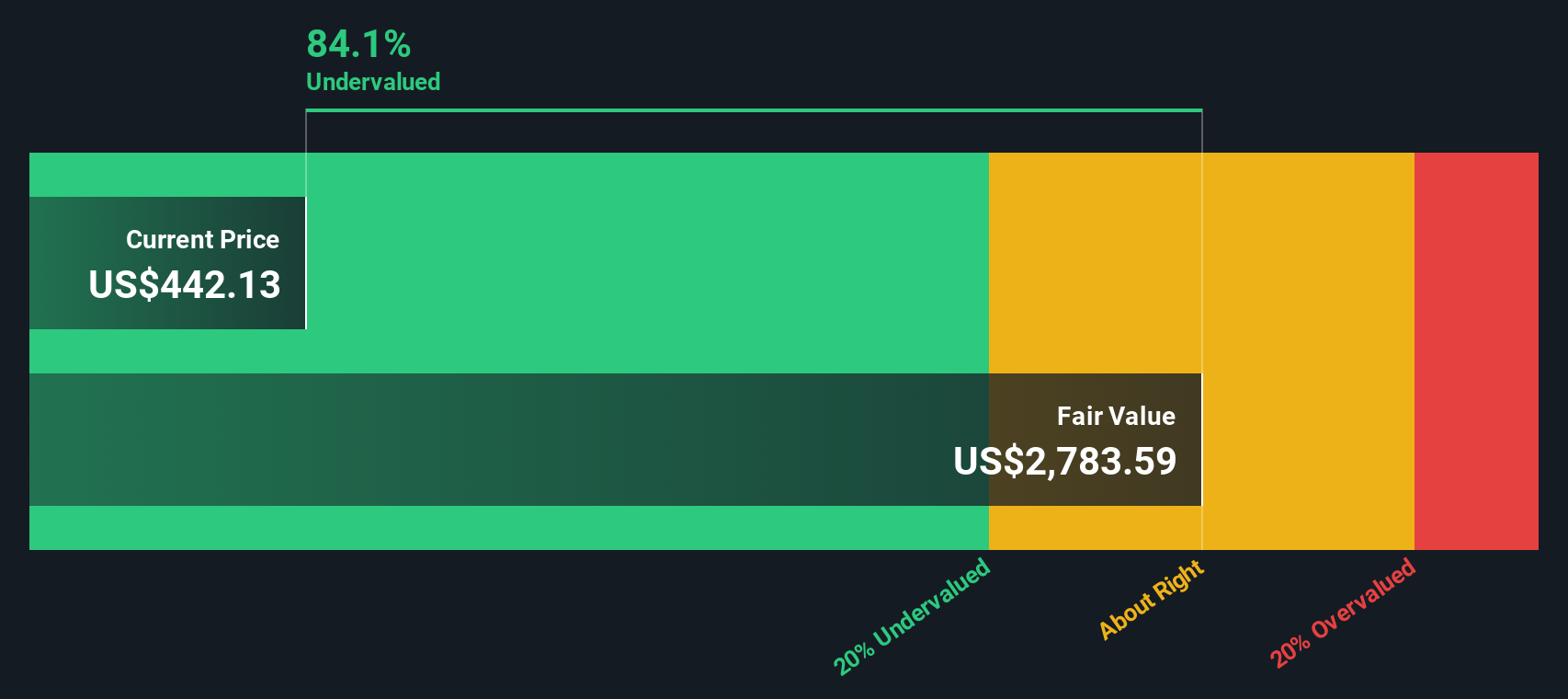

يُعدّ نموذج التدفقات النقدية المخصومة (DCF) أسلوبًا مُجرّبًا وموثوقًا لتقدير القيمة الحقيقية للشركة. ويعمل هذا النموذج من خلال التنبؤ بجميع التدفقات النقدية التي ستُحققها الشركة في المستقبل، ثم إعادة حساب قيمتها الحالية باستخدام معدل خصم. وهذا يُساعد المستثمرين على فهم القيمة المُحتملة للشركة اليوم بناءً على قدرتها المُتوقعة على توليد النقد.

بالنسبة لشركة مادريغال للأدوية، يستخدم نموذج التدفقات النقدية المخصومة طريقةً ثنائية المراحل تعتمد على توقعات التدفقات النقدية الحرة المستقبلية. وقد سجلت مادريغال، خلال الاثني عشر شهرًا الماضية، تدفقًا نقديًا حرًا سلبيًا بقيمة 164 مليون دولار، وهو أمر شائع لدى شركات التكنولوجيا الحيوية المبتكرة خلال فترات الاستثمار المكثف. ومع ذلك، يتوقع المحللون تحولًا سريعًا، حيث من المتوقع أن يرتفع التدفق النقدي الحر إلى أكثر من 1.6 مليار دولار بحلول عام 2029. وتشير هذه التقديرات قصيرة وطويلة الأجل، التي استندت إلى تحليلات المحللين خلال السنوات الخمس الأولى ثم تم توسيعها بواسطة استقراءات سيمبلي وول ستريت، إلى نمو قوي في المستقبل مع إطلاق منتجات جديدة وزيادة المبيعات.

بحسب تحليل التدفقات النقدية المخصومة، تُقدّر القيمة الجوهرية لشركة مادريغال للأدوية بـ 2,584.45 دولارًا أمريكيًا للسهم الواحد. ونظرًا لأن السعر الحالي يُشير إلى خصم بنسبة 78.6% عن تلك القيمة، يبدو أن السهم مُقوّم بأقل من قيمته الحقيقية بشكل ملحوظ من منظور التدفقات النقدية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة مادريغال للأدوية مقومة بأقل من قيمتها الحقيقية بنسبة 78.6%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 894 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

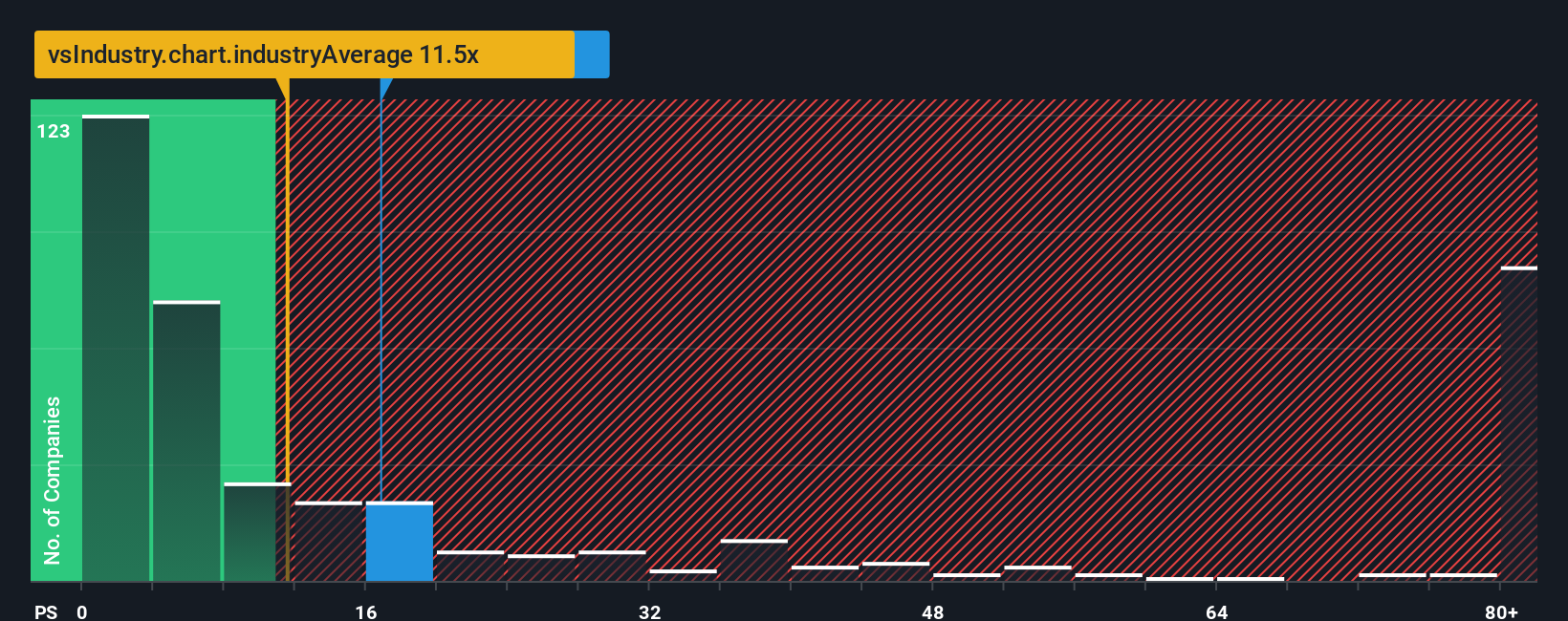

تُعدّ نسبة السعر إلى المبيعات (P/S) مقياسًا شائعًا لتقييم أسهم شركات التكنولوجيا الحيوية، لا سيما تلك التي لم تحقق أرباحًا مستدامة بعد. في المراحل التي تستثمر فيها الشركات بكثافة لتحقيق النمو أو تنتظر التأثير التجاري الكامل لإطلاق منتج جديد، قد تكون الأرباح سلبية، مما يجعل نسبة السعر إلى المبيعات أكثر فائدة من نسبة السعر إلى الأرباح. تساعد نسبة السعر إلى المبيعات المستثمرين على قياس مدى تقييم السوق لتدفق الإيرادات الفعلي للشركة، وهو ما يُعدّ مؤشرًا جيدًا للشركات سريعة النمو أو الشركات الناشئة في مراحلها المبكرة، مثل شركة مادريغال للأدوية.

تلعب توقعات النمو والمخاطر الخاصة بكل شركة دورًا رئيسيًا في تحديد ما يُعتبر نسبة سعر السهم إلى المبيعات "طبيعية". فالشركات التي يُتوقع أن تنمو مبيعاتها بوتيرة سريعة، أو تلك التي تتمتع بمخاطر تشغيلية منخفضة، غالبًا ما تحصل على نسب سعر سهم إلى مبيعات أعلى. في المقابل، تُتداول أسهم الشركات ذات النمو الأبطأ أو المخاطر المرتفعة بخصم مقارنةً بنظيراتها وفقًا لهذا المقياس.

تُتداول أسهم شركة مادريغال للأدوية حاليًا بنسبة سعر إلى مبيعات تبلغ 17.0 ضعفًا. وللمقارنة، فإن هذه النسبة أعلى من متوسط قطاع التكنولوجيا الحيوية البالغ 11.9 ضعفًا، ولكنها أقل من متوسط الشركات المنافسة في نفس القطاع البالغ 24.3 ضعفًا. أما "النسبة العادلة" الخاصة بموقع Simply Wall St لشركة مادريغال فتبلغ 18.6 ضعفًا. وعلى عكس المقارنات العامة بين الشركات في نفس القطاع، تُراعي "النسبة العادلة" عوامل خاصة بالشركة عند تقييمها، بما في ذلك النمو المتوقع، والمخاطر، وهامش الربح، والقيمة السوقية، واتجاهات القطاع. وهذا يوفر منظورًا أكثر دقة وتخصيصًا للمستثمرين الأفراد.

مع كون نسبة السعر إلى المبيعات الفعلية لشركة مادريغال أقل بقليل من نسبتها العادلة، يبدو أن السوق يسعر السهم بما يقارب قيمته الحقيقية بالنظر إلى توقعاته ومخاطره.

النتيجة: صحيح تقريبًا

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1417 شركة يراهن فيها المطلعون بقوة على نمو هائل .

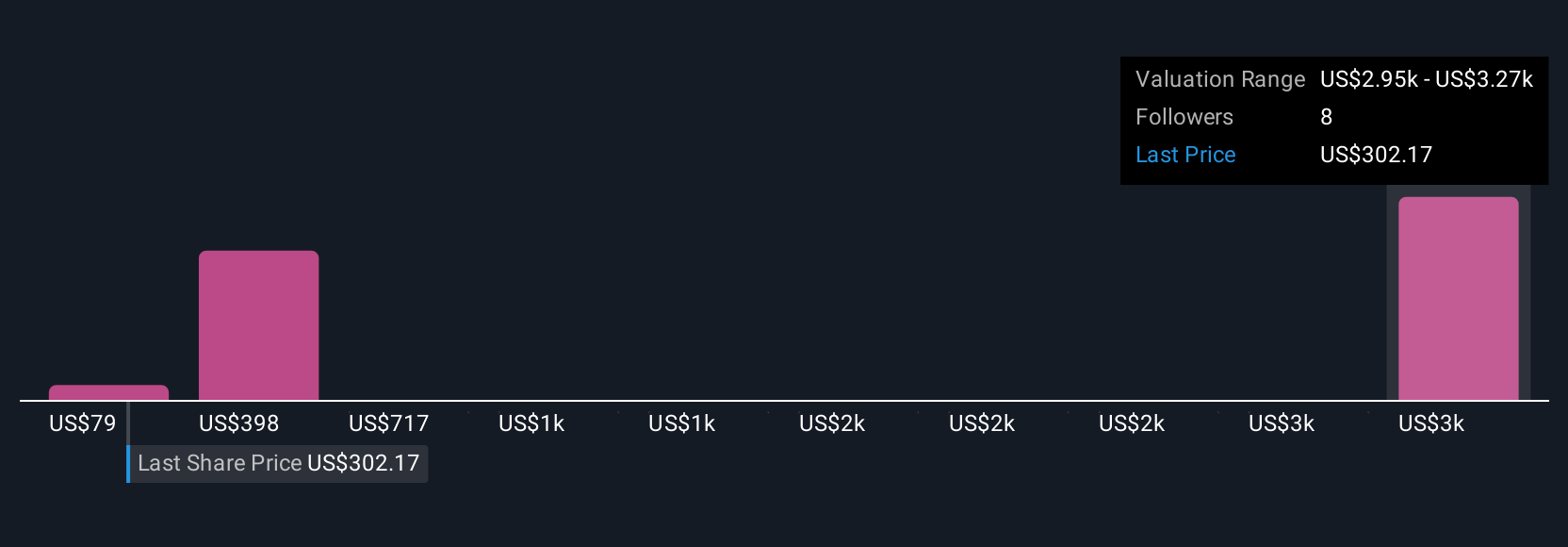

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات". السرد أداة بسيطة لكنها فعّالة تُمكّنكم من كتابة القصة الكامنة وراء رؤيتكم الاستثمارية، وربط افتراضاتكم حول إيرادات وأرباح وهوامش شركة مادريغال للأدوية المستقبلية بتوقعات القيمة العادلة. فبدلًا من التركيز فقط على الاتجاهات التاريخية أو مضاعفات التقييم التقليدية، تُتيح لكم "السرديات" عرض وجهة نظركم حول العوامل التي ستُؤثر على مستقبل الشركة، مع دعمها بالأرقام والتحليلات المنطقية.

على صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين حول العالم، يمكنك بسهولة إنشاء وتحديث تحليلك الخاص ببضع نقرات فقط. توضح لك التحليلات ما إذا كنت تعتقد أن الوقت مناسب للشراء أو البيع من خلال مقارنة القيمة العادلة المحسوبة بسعر السوق الحالي. ومع ورود تقارير الأرباح الفصلية الجديدة، أو الأخبار، أو التحديثات السريرية، تعكس هذه التحليلات تلقائيًا أحدث البيانات، مما يساعدك على البقاء متقدمًا بخطوة.

بالنسبة لشركة مادريغال للأدوية، قد يتوقع أحد المستثمرين توسعًا عالميًا سريعًا لدواء ريزديفرا وبيانات مالية قوية، مما يدعم قيمة عادلة متفائلة تقارب 567 دولارًا للسهم. بينما قد يشعر مستثمر آخر أكثر حذرًا بالقلق إزاء المنافسة وضغوط الأسعار، فيُحدد قيمة عادلة أقرب إلى 266 دولارًا. مع تحليل السيناريوهات، يمكنك اختيار السيناريو الأنسب لرؤيتك واستثمارك، وهو ما قد يُمثل ميزة في سوق ديناميكي.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة مادريغال للأدوية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.