يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم قيمة شركة Merit Medical Systems (MMSI) بعد تغيير رئيس مجلس الإدارة وقوة سعر السهم الأخيرة

Merit Medical Systems, Inc. MMSI | 82.21 | +0.45% |

أصبحت شركة Merit Medical Systems (MMSI) محط الأنظار بعد أن عين مجلس الإدارة المديرة المخضرمة إف. آن ميلنر رئيسة لمجلس الإدارة، وذلك عقب استقالة فريد ب. لامبروبولوس من منصبي المدير ورئيس مجلس الإدارة وانتقاله إلى دور استشاري قصير الأجل.

يأتي هذا التغيير في القيادة في وقتٍ بلغ فيه عائد سعر السهم خلال 90 يومًا 17.96%، وعائده خلال 30 يومًا 11.74%. ويُظهر انخفاض إجمالي عائد المساهمين خلال عام واحد بنسبة 5.05% تباينًا ملحوظًا مع مكاسب بلغت 35.83% و65.33% على مدى ثلاث وخمس سنوات على التوالي، مما يشير إلى أن الزخم طويل الأجل كان أقوى مما كان عليه في الماضي القريب.

إذا دفعك هذا التغيير في مجلس الإدارة إلى التفكير في أسماء أخرى في قطاع الرعاية الصحية، فقد تكون هذه لحظة جيدة لاستكشاف أسهم الرعاية الصحية بحثًا عن المزيد من الأفكار المحتملة.

مع ارتفاع سعر السهم بشكل حاد خلال الربع الماضي، حيث يتم تداوله عند حوالي 93.18 دولارًا أمريكيًا ويقل عن متوسط السعر المستهدف للمحللين البالغ 103.60 دولارًا أمريكيًا، يتعين على المستثمرين الآن أن يسألوا: هل لا تزال هناك قيمة متبقية هنا، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

مع إغلاق سهم شركة Merit Medical Systems عند 93.18 دولارًا مقابل قيمة عادلة سردية تبلغ حوالي 103.55 دولارًا، فإن السعر الحالي أقل من تقدير القيمة العادلة ويؤطر تغيير القيادة في سياق قصة أرباح أكثر ثراءً.

يؤدي الانتشار العالمي المتزايد للأمراض المزمنة وشيخوخة السكان إلى زيادة الحاجة إلى الإجراءات الطبية التدخلية والتشخيصية والعلاجية. ويُعزز النمو القوي لشركة ميريت في قطاعي أمراض القلب والأوعية الدموية والتنظير الداخلي، وتطويرها الفعال للمنتجات الجديدة، وعمليات الاستحواذ الأخيرة (مثل شركتي بيوليف وإندو جاستريك)، من مكانتها في الاستحواذ على حصة أكبر من هذه السوق المتنامية وتحقيق نمو مستدام في الإيرادات على المدى الطويل.

هل تتساءل عن مسار الأرباح وهامش الربح الذي يقف وراء فجوة القيمة العادلة هذه، وما هو مضاعف السعر إلى الأرباح المستقبلي الذي تستند إليه هذه الرواية؟ تجمع القصة الكاملة بين توقعات نمو الإيرادات، وتوسع الربحية، وافتراض التقييم المرتفع في حجة واحدة محكمة.

النتيجة: القيمة العادلة 103.55 دولار (أقل من القيمة الحقيقية)

ومع ذلك، قد تبدو هذه القصة مختلفة تمامًا إذا تأخر سداد تكاليف WRAPSODY CIE مرة أخرى، أو إذا أدت التعريفات الجمركية المتزايدة والتوترات التجارية إلى تضييق هوامش الربح بشكل أكبر من المتوقع.

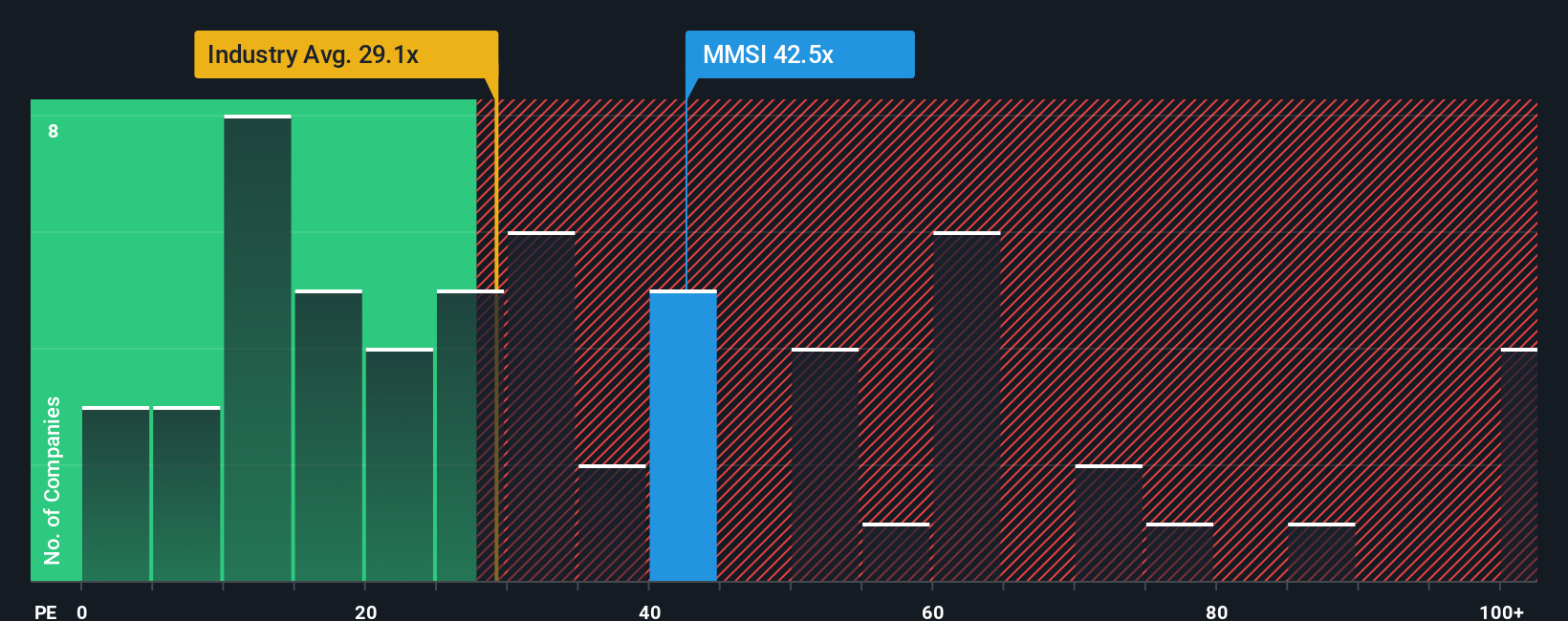

تشير التوقعات إلى إمكانية ارتفاع القيمة العادلة بنحو 10%، لكن نسبة السعر إلى الأرباح الحالية البالغة 46.6 ضعفًا تُظهر صورة مختلفة. فهي أعلى بكثير من متوسط قطاع المعدات الطبية في الولايات المتحدة البالغ 30.8 ضعفًا، ومتوسط الشركات المنافسة البالغ 23.1 ضعفًا، وحتى من النسبة العادلة البالغة 24.8 ضعفًا التي قد يتجه إليها السوق مع مرور الوقت.

تشير هذه الفجوة إلى احتمال وجود هامش خطأ أقل في حال تراجع النمو أو هوامش الربح. والسؤال الأهم هو: هل تعتقد أن أداء شركة ميريت يبرر دفع أجور أعلى بكثير من نظرائها ونسبتها العادلة؟

إذا لم تكن مقتنعًا تمامًا بهذا الرأي أو كنت تفضل اختبار الأرقام بنفسك، فيمكنك بناء فرضية جديدة في دقائق، بدءًا من "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأة رئيسية واحدة وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Merit Medical Systems.

إذا كنت جاداً في بناء محفظة استثمارية أقوى، فلا تكتفِ بقصة سهم واحد. استخدم أدوات الفرز لاكتشاف الفرص التي قد تفوتك لولاها.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.