يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم شركة MKS Instruments (MKSI) بعد ترقيات جديدة من المحللين وتوقعات شراء قوية معززة

MKS Instruments, Inc. MKSI | 162.81 | -0.84% |

أدت ترقيات المحللين الجديدة وتأكيد تصنيفات الشراء إلى إعادة شركة MKS (MKSI) إلى دائرة اهتمام المستثمرين، حيث يرى مورد تكنولوجيا أشباه الموصلات ارتفاعًا في الثقة في توقعاته جنبًا إلى جنب مع توقعات استمرار زخم الأرباح.

حتى بعد التراجع الحاد الذي شهده سهم MKS الأسبوع الماضي، حيث بلغ عائد سعر السهم خلال سبعة أيام -11.42%، إلا أنه لا يزال يحقق مكاسب ملحوظة هذا العام بفضل عائد سعر السهم منذ بداية العام بنسبة 40.26%، وعائد إجمالي للمساهمين بنسبة 43.96% خلال عام واحد. يشير هذا إلى أن الضعف الأخير يبدو أقرب إلى تباطؤ الزخم منه إلى انهيار حقيقي.

إذا دفعك هذا النوع من الارتفاع الدوري في سوق أشباه الموصلات إلى إعادة النظر في قائمة مراقبتك، فقد يكون من المفيد استكشاف أسماء شركات التكنولوجيا والذكاء الاصطناعي الأخرى ذات النمو المرتفع من خلال أسهم شركات التكنولوجيا والذكاء الاصطناعي ذات النمو المرتفع لاكتشاف الموجة التالية من القادة المحتملين.

مع تسارع نمو الأرباح، وإجماع المحللين على توصية "شراء قوي"، واستمرار تداول الأسهم بأقل من السعر المستهدف، فهل أسهم شركة MKS مقومة بأقل من قيمتها الحقيقية بهدوء، أم أن المستثمرين يدفعون بالفعل ثمناً باهظاً مقابل كل إمكانات نموها المستقبلية؟

مع إغلاق سهم MKS الأخير عند 148.70 دولارًا مقابل قيمة عادلة سردية تبلغ 174.85 دولارًا، فإن القصة التي يتم سردها تعتمد على قوة الأرباح القوية والمتراكمة.

إن التحول التشغيلي نحو مزيج إيرادات أكثر استقرارًا قائم على الخدمات (بما في ذلك تدفقات الخدمات ذات الهامش الأعلى من قاعدة العملاء المثبتة) يزيد من مرونة الأعمال، ويدعم توسيع هامش الربح الصافي ويقلل من تقلبات الأرباح.

هل تتساءل عن نوع التغيير في مزيج الإيرادات الذي يبرر هذا الارتفاع، وما هو مضاعف الربحية الذي يفترضه بعد سنوات؟ يعتمد هذا التحليل على النمو المستدام، وارتفاع هوامش الربح، وتقييم الأرباح المستقبلية الذي عادةً ما يكون حكرًا على شركات تصنيع الرقائق الإلكترونية الرائدة. هل ترغب في الاطلاع على سلسلة الافتراضات الكاملة التي تدعم هذا الارتفاع في القيمة العادلة؟

النتيجة: القيمة العادلة 174.85 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن ارتفاع نسبة الرافعة المالية والتعرض لتقلبات الطلب الدوري على معدات الرقائق قد يؤدي بسرعة إلى الضغط على هوامش الربح ومعنويات السوق إذا تعثرت دورة الصعود.

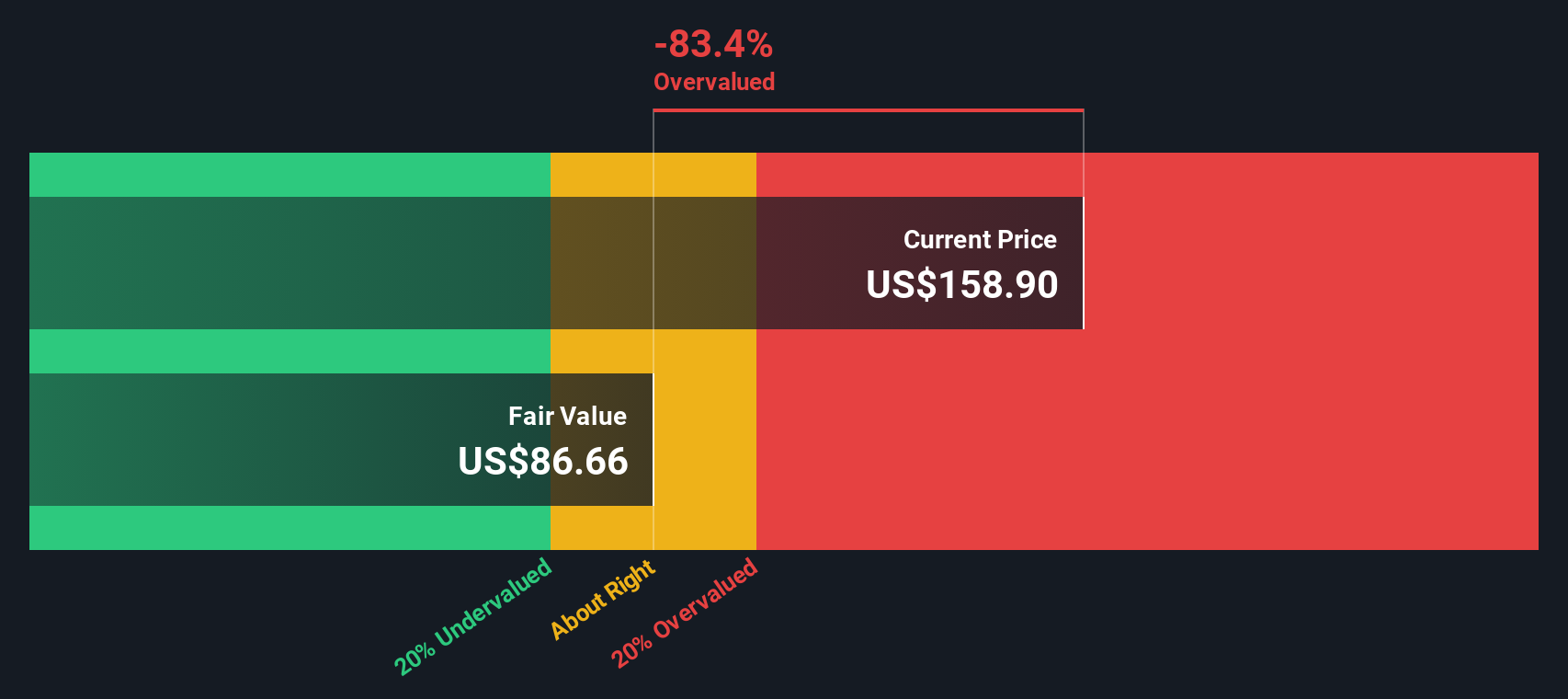

هناك مشكلة. يُشير نموذج التدفقات النقدية المخصومة (DCF) الخاص بنا إلى أن القيمة العادلة لسهم MKS أقرب إلى 87.22 دولارًا أمريكيًا، مما يجعل السعر الحالي البالغ 148.70 دولارًا يبدو مرتفعًا، وليس رخيصًا. هل يُقيّم المستثمرون بالفعل نموًا مُتوقعًا في الأرباح لا تدعمه التدفقات النقدية الحالية؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع سهم MKS على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 908 أسهم مقومة بأقل من قيمتها الحقيقية بناءً على تدفقاتها النقدية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

إذا لم يتوافق هذا الإطار تمامًا مع وجهة نظرك، أو كنت تفضل التعمق في الأرقام بنفسك، فيمكنك بناء سرد مخصص في أقل من ثلاث دقائق: افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 5 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول MKS.

قبل أن تنتقل إلى الخطوة التالية، يمكنك البحث عن فرصتك التالية باستخدام أداة Simply Wall Street Screener لاكتشاف الأفكار المركزة والقائمة على البيانات والتي يتجاهلها معظم المستثمرين.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.