تقييم شركة نوتانيكس (NTNX) بعد انخفاض الأرباح وتراجع التوقعات المستقبلية

نوتانيكس NTNX | 0.00 |

لماذا عادت شركة Nutanix (NTNX) إلى دائرة الضوء بعد أحدث أرباحها

أصبحت شركة Nutanix (NTNX) محط الأنظار بعد أن أعلنت عن نمو في إيرادات الربع الثالث بنسبة 13.5٪ على أساس سنوي، وهو ما جاء أقل بنسبة 0.9٪ من توقعات المحللين، إلى جانب توجيهات أضعف للربع القادم والعام بأكمله.

كما أصدرت الشركة توقعات متواضعة للإيرادات مقارنةً بنظيراتها. وقد زاد هذا من التركيز على كيفية تحقيق التوازن بين طموحات النمو وتوقعات المستثمرين بشأن الربحية والاستقرار في أعمالها المتعلقة بالبنية التحتية الهجينة متعددة السحابات والبنية التحتية فائقة التقارب.

يبدو أن انخفاض إيرادات الربع الثالث والتوقعات الحذرة قد ساهما في أداء سعر سهم Nutanix مؤخرًا، حيث يبلغ سعر السهم الآن 42.81 دولارًا أمريكيًا، مع انخفاض في عائد سعر السهم لمدة 30 يومًا بنسبة 17.67٪، مما ساهم في انخفاض إجمالي عائد المساهمين بنسبة 33.82٪ لمدة عام واحد، ولكنه لا يزال إيجابيًا على مدى ثلاث وخمس سنوات.

إذا دفعك رد فعل الأرباح هذا إلى إعادة تقييم القطاع، فقد تكون هذه لحظة مفيدة لإلقاء نظرة على أسهم التكنولوجيا والذكاء الاصطناعي الأخرى ذات النمو المرتفع والتي تجذب انتباه المستثمرين في الوقت الحالي.

مع انخفاض أسهم شركة Nutanix بشكل حاد خلال العام الماضي، ولكنها لا تزال متقدمة بشكل كبير على مدى ثلاث وخمس سنوات، وتتداول بخصم كبير عن أهداف المحللين وبعض التقديرات الجوهرية، فهل هذه إعادة ضبط تخلق نقطة دخول، أم أن السوق يستوعب بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 36.9% أقل من قيمتها الحقيقية

مع وصول سعر سهم Nutanix إلى 42.81 دولارًا، وتشير الرواية الأكثر متابعة إلى قيمة عادلة تبلغ حوالي 67.85 دولارًا، فإن الفجوة بين السعر وتوقعات الرواية واسعة بما يكفي لجذب الانتباه.

يفترض المحللون أن إيرادات شركة Nutanix ستنمو بنسبة 15.3% سنوياً على مدى السنوات الثلاث المقبلة.

يفترض المحللون أن هوامش الربح سترتفع من 7.4% اليوم إلى 13.2% خلال 3 سنوات.

هل ترغب في معرفة ما وراء هذه القيمة العادلة المرتفعة؟ يعتمد التفسير على نمو أسرع للأرباح، وتوسع هوامش الربح، ومضاعف ربح مستقبلي ضخم. هل تتساءل عن مسارات النمو وهوامش الربح المحددة التي تُسهم في هذا الارتفاع؟ يُوضح التقرير الكامل العلاقة المباشرة بين هذه الافتراضات ورقم 67.85 دولارًا.

النتيجة: القيمة العادلة 67.85 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن التحول الحاد في أحمال العمل إلى مزودي الخدمات السحابية العامة فائقة التوسع، أو الضغط على هوامش ربح Nutanix من ارتفاع نفقات التشغيل، قد يتحدى قصة النمو المقومة بأقل من قيمتها الحقيقية.

رأي آخر: مضاعف الأرباح يرسل إشارة مختلفة

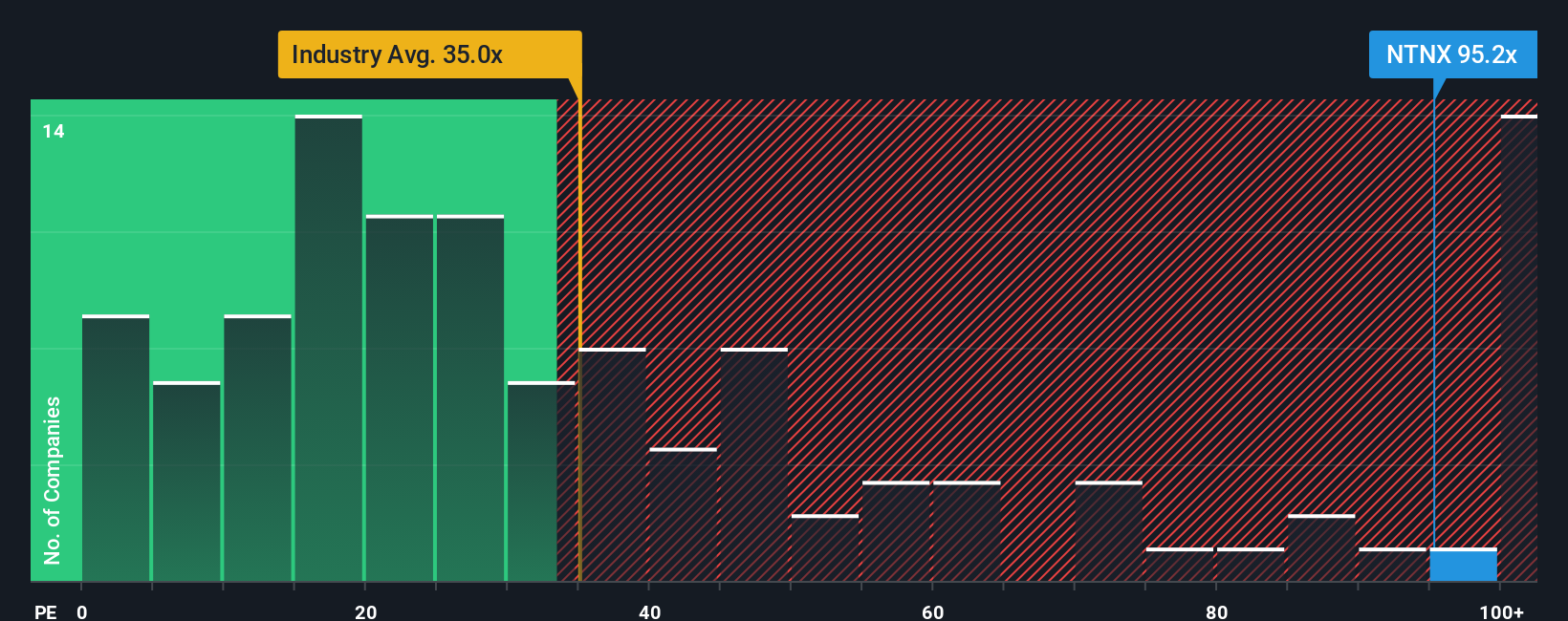

في حين أن العمل القائم على السرد والتدفق النقدي يشير إلى أن شركة Nutanix بسعر 42.81 دولارًا قد تكون مقومة بأقل من قيمتها الحقيقية مقارنة بتقديرات القيمة العادلة التي تتراوح بين أواخر الستينيات وأوائل السبعينيات، فإن نسبة السعر إلى الأرباح الحالية البالغة 52.5 مرة تروي قصة أكثر حذرًا.

تتجاوز نسبة السعر إلى الأرباح هذه بكثير متوسط قطاع البرمجيات الأمريكي البالغ 30.5 ضعفًا، وتتجاوز أيضًا النسبة العادلة التي تشير نماذجنا إلى أنها قد تتجه نحوها السوق، والبالغة 42.3 ضعفًا، على الرغم من أنها أقل من متوسط الشركات المنافسة البالغ 66.5 ضعفًا. عمليًا، فإن معايير الأداء وتحقيق الأرباح مرتفعة بالفعل. ما مدى ارتياحك لمخاطر التقييم هذه في حال تعثر النمو؟

ابنِ قصتك الخاصة مع نوتانيكس

إذا نظرت إلى هذه الأرقام وتوصلت إلى استنتاج مختلف، أو كنت تفضل ببساطة العمل انطلاقاً من افتراضاتك الخاصة، فيمكنك بناء قصة جديدة عن Nutanix في غضون دقائق قليلة فقط من خلال البدء بـ "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Nutanix.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهمت Nutanix في صقل تفكيرك، فلا تتوقف هنا؛ قم بتوسيع نطاق فرصك من خلال قوائم الأسهم المركزة التي يمكن أن تكشف عن أفكار قد تفوتك لولا ذلك.

- استهدف تحقيق دخل أعلى من خلال البحث عن شركات في هذه الأسهم الـ 13 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي قد تتوافق مع أهداف التدفق النقدي الخاصة بك.

- اكتشف الشركات الرائدة من خلال مراجعة هذه الأسهم الـ 24 الرخيصة التي تربط موضوعات الذكاء الاصطناعي بالشركات المدرجة.

- ابحث عن فرص التسعير الخاطئ باستخدام هذه الأسهم الـ 865 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي يمكن أن تتناسب مع نهج قائم على القيمة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.