يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم البنية التحتية لشركة سولاريس للطاقة بعد ارتفاع بنسبة 295.8% وتجاوز إيرادات الربع الأول في عام 2025

SOLARIS ENERGY INFRASTRUCTUR SEI | 49.45 49.33 | +1.00% 0.00% Pre |

هل تفكر في استثمار أسهم شركة سولاريس للطاقة والبنية التحتية حاليًا؟ لست وحدك. فقد لفت هذا السهم الأنظار في قوائم المراقبة بفضل ارتفاعه المذهل بنسبة 295.8% خلال العام الماضي. والأطر الزمنية الأطول لا تقل إثارة للإعجاب. ففي الشهر الماضي فقط، ارتفع سعره بنسبة 70.5%. ومنذ بداية العام حتى تاريخه، ارتفع بنسبة 86.4%. لو احتفظت به منذ عام 2019، لحققت عوائد بلغت 1,016.7%. هذه الأرقام دائمًا ما تثير نفس التساؤلات: هل دخل السوق مرحلة جديدة من النمو، أم أن تفاؤل المستثمرين يسبق الواقع؟

شهدت الآونة الأخيرة ضجةً حول تحولات أوسع نطاقًا في قطاع البنية التحتية للطاقة، حيث يواصل المستثمرون مطاردة الشركات التي تتمتع بمكانة تؤهلها للاستفادة من التحول الأخضر. وقد شكّل زخم هذا القطاع حافزًا لشركة سولاريس، حيث يتفوق سهمها باستمرار على نظرائه عند أي دلائل على معنويات إيجابية.

بالطبع، غالبًا ما تصاحب حركة أسعار الأسهم الهائلة سؤالٌ مُلحّ حول القيمة. حصلت شركة سولاريس للطاقة والبنية التحتية على تقييم 2 من 6، ما يعني أنها تُصنّف حاليًا على أنها مُقوّمة بأقل من قيمتها الحقيقية وفقًا لمعيارين من معايير التقييم الرئيسية الستة التي نستخدمها. فكيف يُقارن هذا بمسيرة المكاسب؟ في القسم التالي، سنُفصّل مناهج التقييم هذه وننظر فيما إذا كانت تُقدّم الصورة الكاملة، أو إن كانت هناك طريقة أذكى لتحديد القيمة الحقيقية لهذا السهم.

حصلت شركة سولاريس للطاقة والبنية التحتية على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع التدفقات النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يُساعد هذا النهج المستثمرين على فهم السعر العادل الحالي، بالنظر إلى حجم النقد الذي يُمكن للشركة توليده مستقبلًا بشكل واقعي.

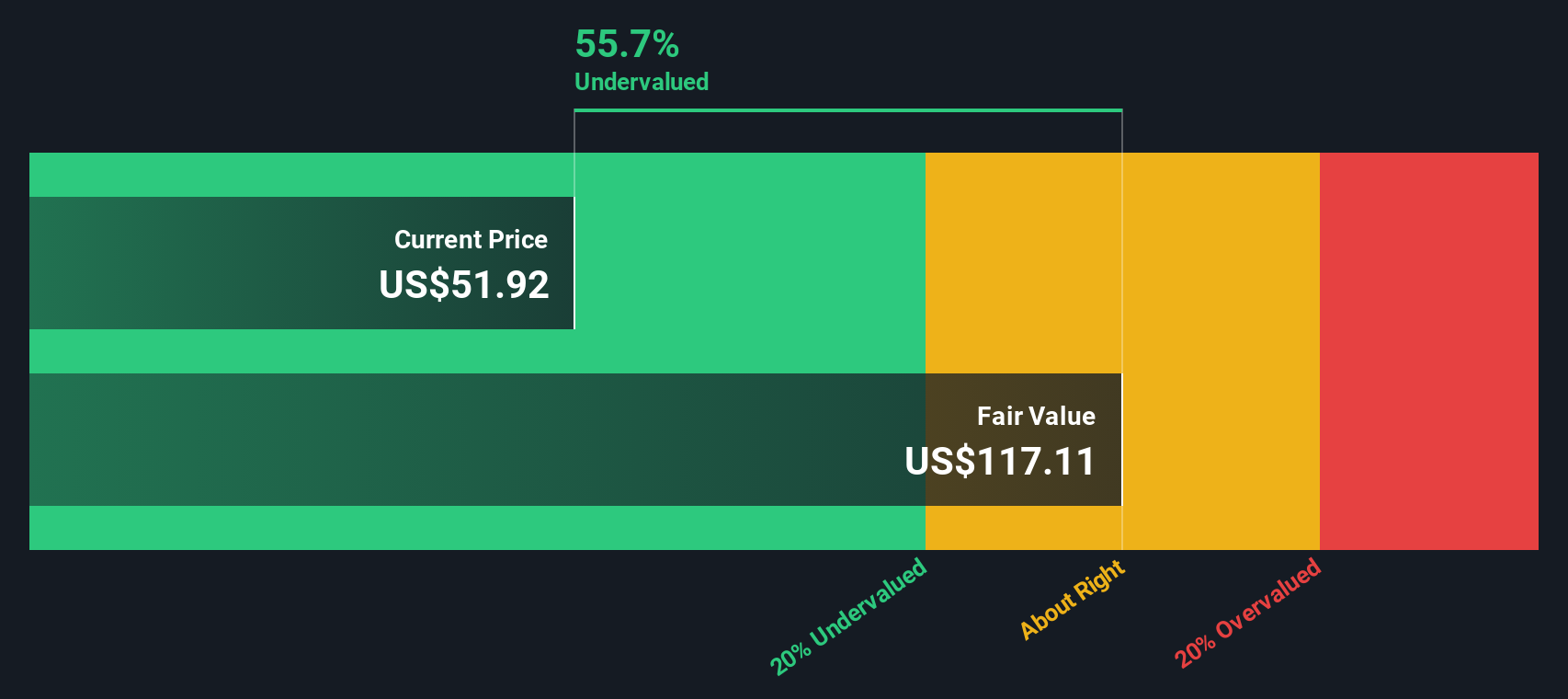

بالنسبة لشركة سولاريس إنيرجي إنفراستركتشر، بلغ أحدث تقرير للتدفق النقدي الحر (FCF) -193.2 مليون دولار أمريكي. ورغم أن التدفقات النقدية الحالية سلبية، يتوقع المحللون انتعاشًا كبيرًا، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 408 ملايين دولار أمريكي بحلول عام 2028. وتشير هذه التوقعات إلى تحول جذري، حيث تستمر توقعات التدفق النقدي الحر في الارتفاع تدريجيًا حتى عام 2035، استنادًا إلى مزيج من مدخلات المحللين ومعدلات النمو المتوقعة.

بإدخال تقديرات التدفقات النقدية هذه في نموذج التدفقات النقدية المخصومة، تحسب شركة سيمبلي وول ستريت قيمة جوهرية للسهم قدرها 118.29 دولارًا أمريكيًا للسهم. وهذا أعلى بنسبة 53.6% من سعر السهم الحالي. وهذا يشير إلى أن السهم يُتداول بسعر أقل بكثير مما يعتبره النموذج قيمة عادلة بناءً على إمكانات التدفقات النقدية المستقبلية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة سولاريس للطاقة والبنية التحتية مقومة بأقل من قيمتها الحقيقية بنسبة 53.6%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

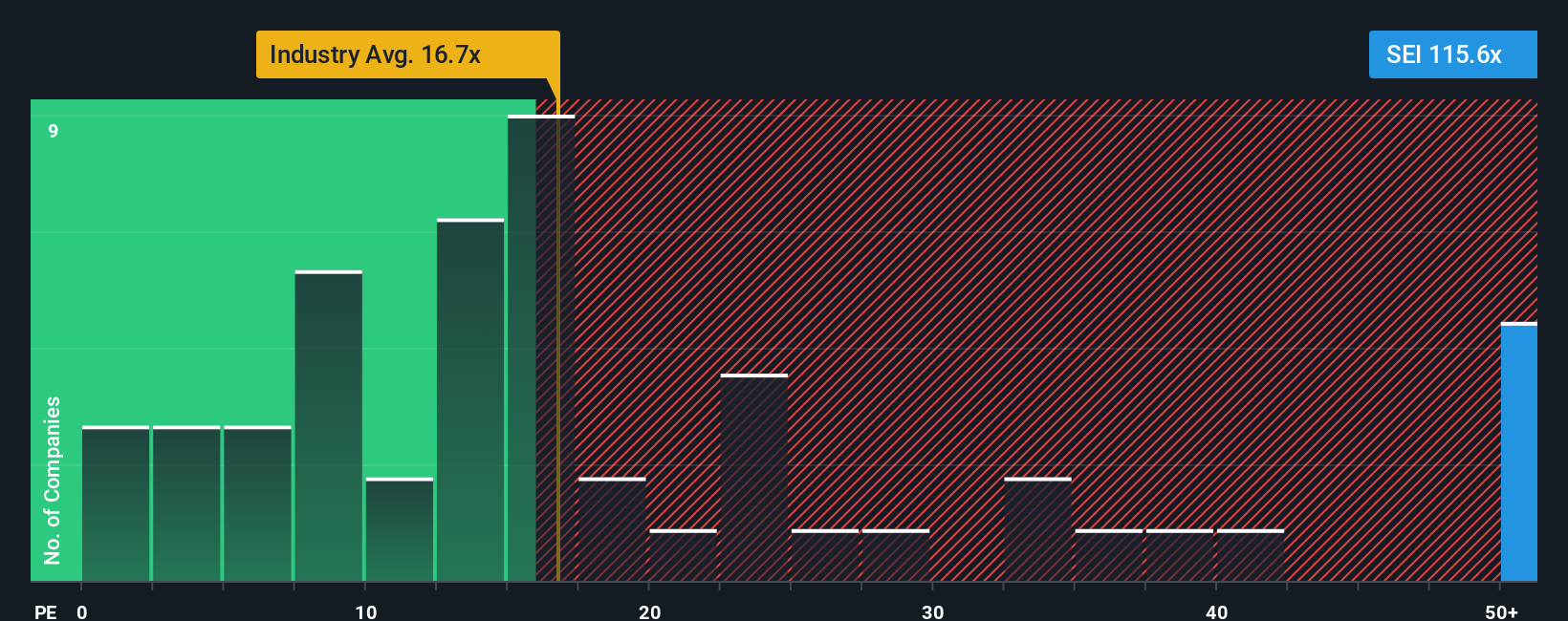

يُعدّ مُعدَّل السعر إلى الأرباح (PE) معيارًا أساسيًا لتقييم الشركات المُربحة، مثل شركة سولاريس للطاقة والبنية التحتية، لأنه يربط سعر الشركة السوقي بقوة أرباحها الفعلية. وهو وسيلة مباشرة للمستثمرين لتقييم المبلغ الذي يدفعونه مقابل كل دولار من الربح. بشكل عام، يُمكن لارتفاع النمو المتوقع وانخفاض مخاطر الأعمال أن يُبررا ارتفاع مُعدَّل السعر إلى الأرباح، بينما يُؤدي تباطؤ النمو أو ارتفاع المخاطر إلى انخفاضه. يُعدّ هذا مُؤشِّرًا مفيدًا عند التفكير فيما إذا كان السهم غاليًا أم رخيصًا.

حاليًا، تُتداول شركة سولاريس بمضاعف ربحية يبلغ 114.6x، وهو أعلى بكثير من متوسط قطاع خدمات الطاقة البالغ 14.3x ومتوسط الشركات المماثلة البالغ 24.0x. للوهلة الأولى، قد يُثير هذا الفارق الكبير الدهشة. إلا أن المقارنات البسيطة قد تكون مُضللة، خاصةً للشركات التي تمر بمرحلة انتقالية أو ذات آفاق نمو فريدة.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. النسبة العادلة هي مقياس خاص يتضمن عوامل محددة، مثل نمو الأرباح المتوقع، وملف مخاطر الشركة، وهوامش الربح، والاتجاهات العامة للقطاع، والقيمة السوقية لشركة سولاريس. بمراعاة هذه التفاصيل، توفر النسبة العادلة تقديرًا أكثر دقة لنسبة السعر إلى الربحية المعقولة، مقارنةً بالنظر فقط إلى متوسطات الشركات المماثلة أو متوسطات القطاع، والتي قد لا تعكس وضع الشركة الفريد.

بالنسبة لشركة سولاريس، يُحسب مضاعف الربحية العادل عند 22.6x، وهو أقل بكثير من مضاعف الربحية الحالي البالغ 114.6x. تشير هذه الفجوة الواسعة إلى أن سعر السهم أعلى بكثير مما يُبرر عادةً بالنظر إلى آفاق نموه ومستوى المخاطر وفقًا لهذا النموذج.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرديات أداة بسيطة وسهلة الاستخدام تُمكّنك من دمج قصتك أو منظورك حول شركة ما مع تقديراتك لإيراداتها وأرباحها وهوامش ربحها المستقبلية، مما يُنتج عنه "قيمتك العادلة" الشخصية. تربط السرديات النقاط بين رؤيتك لتطور أعمال شركة سولاريس للطاقة والأرقام المتوقعة والقيمة الحقيقية للأسهم. هذا يُسهّل على الجميع اتخاذ قرارات استثمارية مُعقدة.

تتوفر هذه التقارير على صفحة مجتمع سيمبلي وول ستريت، التي يستخدمها ملايين المستثمرين، وتُمكّنك من اتخاذ قرارات شراء أو بيع ذكية من خلال مقارنة القيمة العادلة لسهمك بالسعر الحالي مباشرةً. وما يميز هذه التقارير هو تحديثها تلقائيًا عند صدور تقارير أرباح جديدة أو أخبار عاجلة، ما يُمكّنك من الاطلاع على أحدث المعلومات. بطبيعة الحال، تختلف آراء المستثمرين. على سبيل المثال، يتوقع أكثرهم تفاؤلاً بشأن سولاريس أن يصل سعر السهم إلى 50 دولارًا، بينما يتوقع أقلهم تفاؤلاً أن يصل سعره إلى 38 دولارًا فقط. وهذا يُظهر سهولة إنشاء واختبار ومقارنة توقعات مختلفة بسرعة وسهولة.

هل تعتقد أن هناك المزيد من التفاصيل حول مشروع سولاريس للبنية التحتية للطاقة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.