يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تقييم آفاق شركة Affirm بعد قرار Klarna بشأن البيانات وانخفاض سعر السهم بنسبة 14% مؤخرًا

أفيرم هولدينجز AFRM | 66.31 | -1.39% |

هل تحاول معرفة ما ستفعله بأسهمك في Affirm Holdings، أو ربما تتساءل إن كان الآن هو الوقت المناسب للاستثمار؟ لست وحدك. بعد عامٍ متقلب، منح سهم Affirm المستثمرين الكثير من الفرص. في الأشهر الاثني عشر الماضية فقط، ارتفع سعر السهم بنسبة تقارب 94%، ومنذ طرحه العام الأولي، ارتفع بنسبة مذهلة بلغت 302.5%. إذا دققت النظر، ستجد أن سعره انخفض بنسبة 2.3% الأسبوع الماضي، وانخفض بأكثر من 14% خلال الشهر الماضي. من الواضح أن التقلبات والفرص غالبًا ما تترافق في هذه الحالة.

يرتبط جزء من هذه الحركة بتحولات في القطاع. على سبيل المثال، قد تُغير أنباء تأجيل كلارنا، الشركة المنافسة الرئيسية لـ"اشترِ الآن وادفع لاحقًا"، مشاركة بيانات القروض، طريقة تقييم المُقرضين ومكاتب الائتمان والمستثمرين لشركات القروض غير المهيكلة (BNPL). كما يُجدد الطرح العام الأولي المُحتمل لشركة كلارنا في نيويورك اهتمام الشركات الرائدة في هذا القطاع. يُمكن للتغييرات التنظيمية والشراكات التقنية أن تُغير من نظرة شركة أفيرم للمخاطر، وهو ما ينعكس في تقلبات الأسعار.

قبل أن تغرق في عناوين الأخبار، دعونا نتحدث عن الأرقام. وفقًا لتقييم معياري من ستة فحوص، حصلت Affirm على درجة واحدة من ستة لكونها مُقَدَّرة بأقل من قيمتها الحقيقية، مما يعني أنها تتفوق في معيار واحد فقط. هذا لا يعني أن القصة انتهت عند هذا الحد. في الأقسام التالية، سنُفصِّل فحوصات التقييم هذه، ثم نستكشف طريقة أذكى وأكثر عملية لفهم القيمة الحقيقية لشركة Affirm.

حصلت شركة أفيرم هولدينجز على تقييم ١/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي رصدناها في تحليل التقييم الكامل .

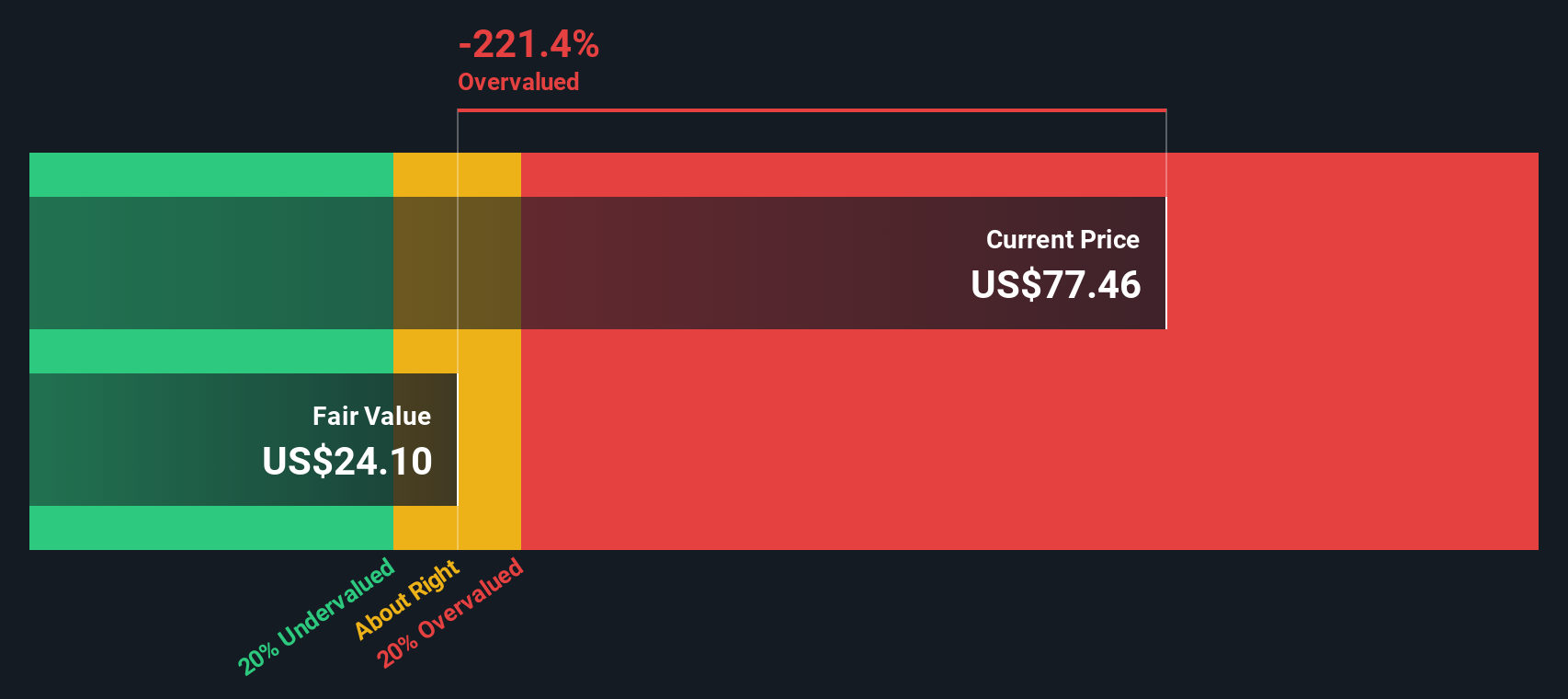

يساعد نموذج تقييم العوائد الزائدة المستثمرين على تقييم ما إذا كان السهم يُحقق قيمةً تفوق تكلفة رأس ماله. فبدلاً من التركيز فقط على التدفقات النقدية الحرة المستقبلية، تقيس هذه الطريقة مدى فعالية الشركة في تحويل رأس مالها المُستثمر إلى أرباح. وبصورة أساسية، تدرس ما إذا كانت الشركة تحقق أرباحًا من رأس مالها تفوق تكلفة استخدامه.

بالنسبة لشركة أفيرم هولدينغز، الأرقام واضحة ومباشرة. تبلغ القيمة الدفترية للشركة 9.44 دولارًا أمريكيًا للسهم. ويقدر المحللون ربحية السهم المستقرة (EPS) عند 1.62 دولارًا أمريكيًا، بناءً على توقعات ستة محللين مختلفين. بمتوسط عائد على حقوق الملكية يبلغ 11.77%، يبدو أن أفيرم تحقق كفاءة معتدلة في استخدام رأس مالها. تبلغ تكلفة حقوق الملكية 1.11 دولارًا أمريكيًا للسهم، ما يعني أن الشركة تحقق عائدًا إضافيًا قدره 0.51 دولارًا أمريكيًا للسهم. هذا هو الربح المتحقق الذي يتجاوز تكلفة رأس المال المتوقعة. وبالنظر إلى المستقبل، من المتوقع أن تصل القيمة الدفترية المستقرة إلى 13.76 دولارًا أمريكيًا للسهم، وفقًا لتوقعات أربعة محللين.

مع ذلك، عند تحليل نموذج العوائد الزائدة لجميع هذه البيانات، يُشير إلى أن قيمة شركة Affirm Holdings مبالغ فيها بشكل كبير، بنحو 212.5% عن قيمتها الحقيقية. بمعنى آخر، سعر السهم الحالي أعلى بكثير مما تشير إليه الأساسيات، وفقًا لهذه الطريقة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن أسهم Affirm Holdings قد تكون مُبالغًا في قيمتها بنسبة 212.5%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

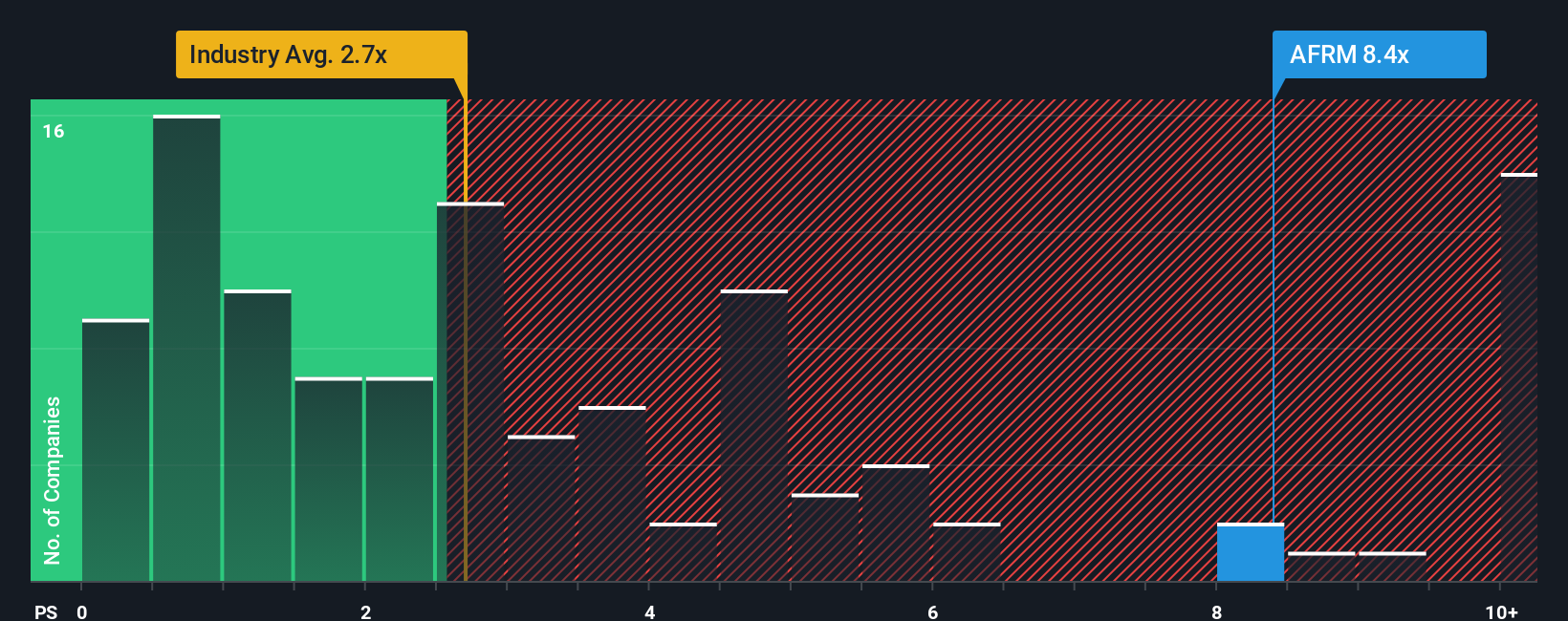

بالنسبة لشركات التكنولوجيا سريعة التطور، مثل Affirm Holdings، غالبًا ما تُعتبر نسبة السعر إلى المبيعات (P/S) أفضل أداة تقييم. ويرجع ذلك إلى أن الشركات الجديدة أو سريعة النمو قد لا تحقق أرباحًا ثابتة بعد، إلا أن أرقام المبيعات لا تزال تُقدم مؤشرًا قويًا على حجمها وإمكاناتها. عادةً، يُمكن تبرير ارتفاع نسبة السعر إلى المبيعات إذا توقع المستثمرون نموًا سريعًا في الإيرادات أو اعتبروا Affirm رهانًا أقل مخاطرة مقارنةً بنظرائها.

حاليًا، تبلغ نسبة السعر إلى المبيعات لشركة Affirm 7.56x. ولتوضيح ذلك، يبلغ متوسط نظيراتها في القطاع 3.99x، بينما يبلغ متوسط القطاع المالي المتنوع الأوسع نطاقًا 2.87x أقل. ظاهريًا، تبدو Affirm أغلى بكثير من مؤشراتها المرجعية في القطاع. ومع ذلك، هنا تبرز أهمية النسبة العادلة من Simply Wall St. تُحسب النسبة العادلة بناءً على رؤى حول توقعات نمو إيرادات Affirm، وهوامش الربح، وحجم الشركة، وملف المخاطر، وتُقدر مضاعفًا عادلًا للسعر إلى المبيعات يبلغ 4.42x للشركة. يوفر هذا المعيار المُصمم خصيصًا رؤية أكثر دقة من المقارنات القياسية في القطاع أو الشركات المماثلة، مما يجعله مفيدًا بشكل خاص للشركات التي تتميز بملف نمو ومخاطر محدد لشركة Affirm.

عند مقارنة نسبة السعر إلى المبيعات الحالية البالغة 7.56x بالنسبة العادلة البالغة 4.42x، يبدو أن شركة Affirm Holdings مبالغ في قيمتها بشكل كبير باستخدام هذا النهج.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

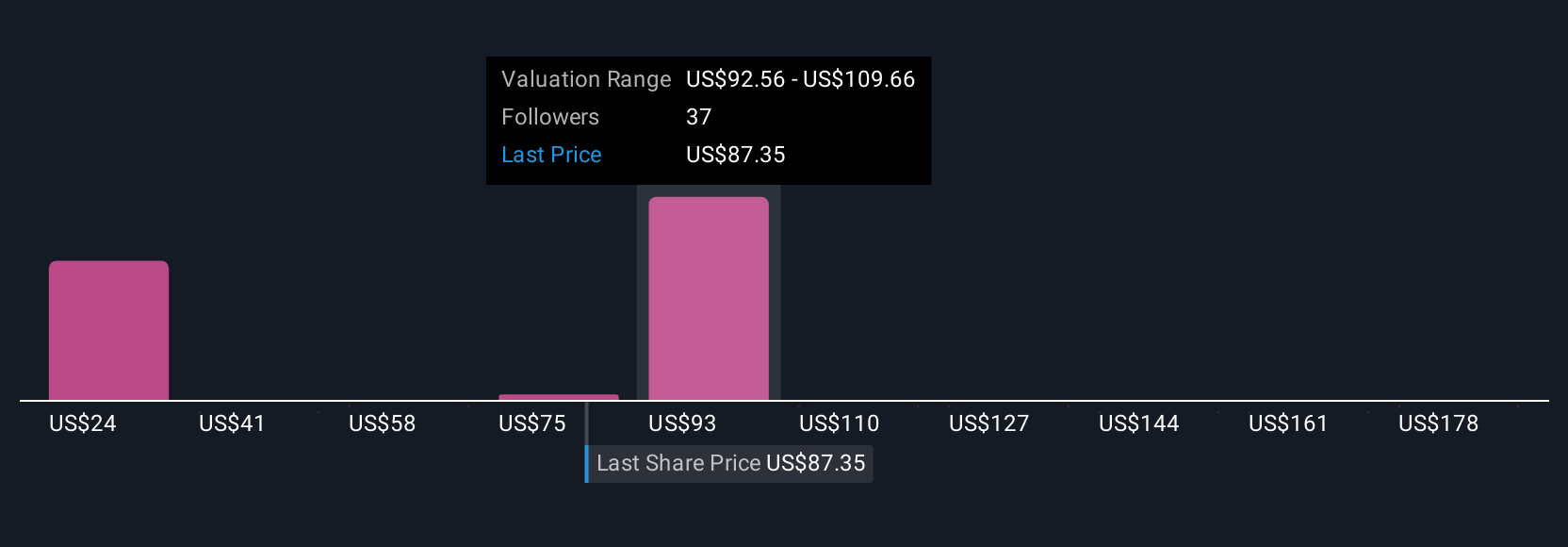

سبق أن أشرنا إلى طريقة أفضل لتفسير التقييم، لذا دعونا نُعرّفكم على السرديات. السرديات هي نهجٌ قوي وبسيط يجمع بين نظرتك لمستقبل الشركة، بما في ذلك تاريخها ومخاطرها الرئيسية ودوافعها، والافتراضات المالية مثل الإيرادات والأرباح والهوامش المستقبلية، للوصول إلى تقديرك الخاص للقيمة العادلة.

تربط السرديات "السبب" الكامن وراء توقعات الشركة بالأرقام الفعلية، مما يساعدك على رؤية كيف تترجم قناعاتك بشأن Affirm، مثل توسع السوق المستقبلي أو تطور المنافسة، إلى توقعات وتقييم ملموسين. على منصة Simply Wall St، يمكنك بسهولة إنشاء السرديات ومشاركتها ومقارنتها على صفحة المجتمع، إلى جانب ملايين المستثمرين الآخرين. هذا يجعل العملية في متناول الجميع، بغض النظر عن خبرتك الاستثمارية.

تُحدَّث هذه الأداة ديناميكيًا مع ظهور إعلانات أو تقارير أرباح جديدة، مما يضمن بقاء وجهة نظرك ملائمة. تُمكِّنك السرديات من تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة لسهمك بالسعر الحالي ورؤية اختلاف وجهات نظر مجتمع المستثمرين. على سبيل المثال، قد يتوقع أحد المستثمرين أن تصل القيمة المستقبلية لسهم Affirm إلى 115 دولارًا أمريكيًا، مُشيرًا إلى التوسع العالمي وابتكارات التكنولوجيا المالية، بينما يُقدِّرها مستثمر آخر بـ 64 دولارًا أمريكيًا فقط، مما يُبرز ضغوط الهامش وتزايد المنافسة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أفيرم القابضة؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.