يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

شركة AtriCure (NASDAQ:ATRC) تعاني من الديون ولكنها لا تحقق أرباحًا؛ هل يجب أن تقلق؟

AtriCure, Inc. ATRC | 41.08 | +0.10% |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. نلاحظ أن شركة AtriCure, Inc. ( ناسداك: ATRC ) لديها ديون في ميزانيتها العمومية. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

الدين أداةٌ لمساعدة الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تصبح تحت رحمة هؤلاء المقرِضين. جزءٌ لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق"، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبَل مصارفها. ومع ذلك، فإنّ الحالة الأكثر شيوعًا (وإن كانت لا تزال باهظة التكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعارٍ زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. مع ذلك، فإنّ الوضع الأكثر شيوعًا هو أن تُدير الشركة ديونها بشكل جيد - ولصالحها. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة سيولتها وديونها معًا.

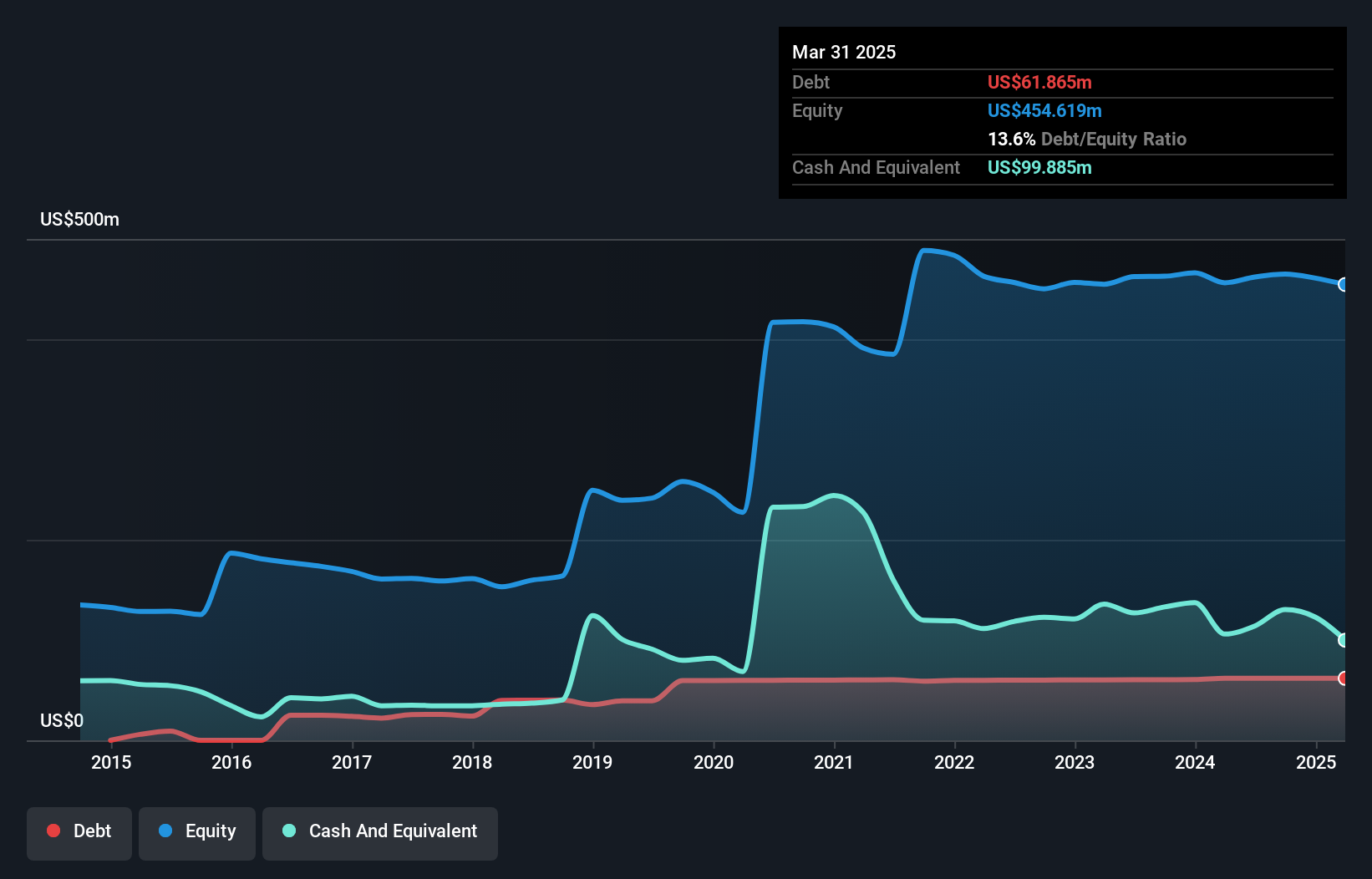

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون شركة أتريكور بلغت 61.9 مليون دولار أمريكي في مارس 2025، وهو نفس مستوى العام السابق تقريبًا. ولكن من ناحية أخرى، لديها أيضًا 99.9 مليون دولار أمريكي نقدًا، مما يجعل صافي رصيدها النقدي 38 مليون دولار أمريكي.

بالنظر إلى أحدث بيانات الميزانية العمومية، يتضح أن لدى شركة أتريكور التزامات بقيمة 61.2 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات أخرى بقيمة 75.8 مليون دولار أمريكي مستحقة بعد ذلك. وفي المقابل، كان لديها 99.9 مليون دولار أمريكي نقدًا و63.3 مليون دولار أمريكي مستحقة خلال 12 شهرًا. لذا، فهي تفتخر بأصول سائلة تزيد بمقدار 26.2 مليون دولار أمريكي عن إجمالي الالتزامات.

بالنظر إلى حجم شركة أتريكور، يبدو أن أصولها السائلة متوازنة جيدًا مع إجمالي التزاماتها. لذا، من غير المرجح أن تعاني الشركة، التي تبلغ قيمتها 1.57 مليار دولار أمريكي، من نقص في السيولة النقدية، ولكن لا يزال من الضروري مراقبة ميزانيتها العمومية. باختصار، تتمتع أتريكور بسيولة نقدية صافية، لذا من الإنصاف القول إنها لا تعاني من عبء ديون كبير! عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية البديهية. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة أتريكور على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

في العام الماضي، لم تحقق شركة أتريكور أرباحًا قبل الفوائد والضرائب، لكنها نجحت في زيادة إيراداتها بنسبة 16% لتصل إلى 480 مليون دولار أمريكي. عادةً ما نميل إلى رؤية نمو أسرع من الشركات غير المربحة، ولكن لكلٍّ منها طريقته الخاصة.

ليس لدينا شك في أن الشركات الخاسرة، بشكل عام، أكثر خطورة من الشركات المربحة. ونلاحظ أن شركة AtriCure قد تكبدت خسارة في الأرباح قبل الفوائد والضرائب (EBIT) خلال العام الماضي. في الواقع، خلال ذلك الوقت، استنفدت 672 ألف دولار أمريكي من النقد وتكبدت خسارة قدرها 38 مليون دولار أمريكي. في حين أن هذا يجعل الشركة محفوفة بالمخاطر بعض الشيء، فمن المهم أن نتذكر أن صافي النقد لديها يبلغ 38.0 مليون دولار أمريكي. هذا يعني أنها يمكن أن تستمر في الإنفاق بمعدلها الحالي لأكثر من عامين. بشكل عام، لا تبدو الميزانية العمومية للشركة محفوفة بالمخاطر بشكل مفرط في الوقت الحالي، لكننا دائمًا ما نتوخى الحذر حتى نرى التدفق النقدي الحر الإيجابي. عندما أعتبر شركة ما محفوفة بالمخاطر بعض الشيء، أعتقد أنه من المسؤول التحقق مما إذا كان المطلعون قد أبلغوا عن أي مبيعات أسهم. لحسن الحظ، يمكنك النقر هنا لمشاهدة الرسم البياني الذي يوضح معاملات المطلعين على AtriCure .

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.