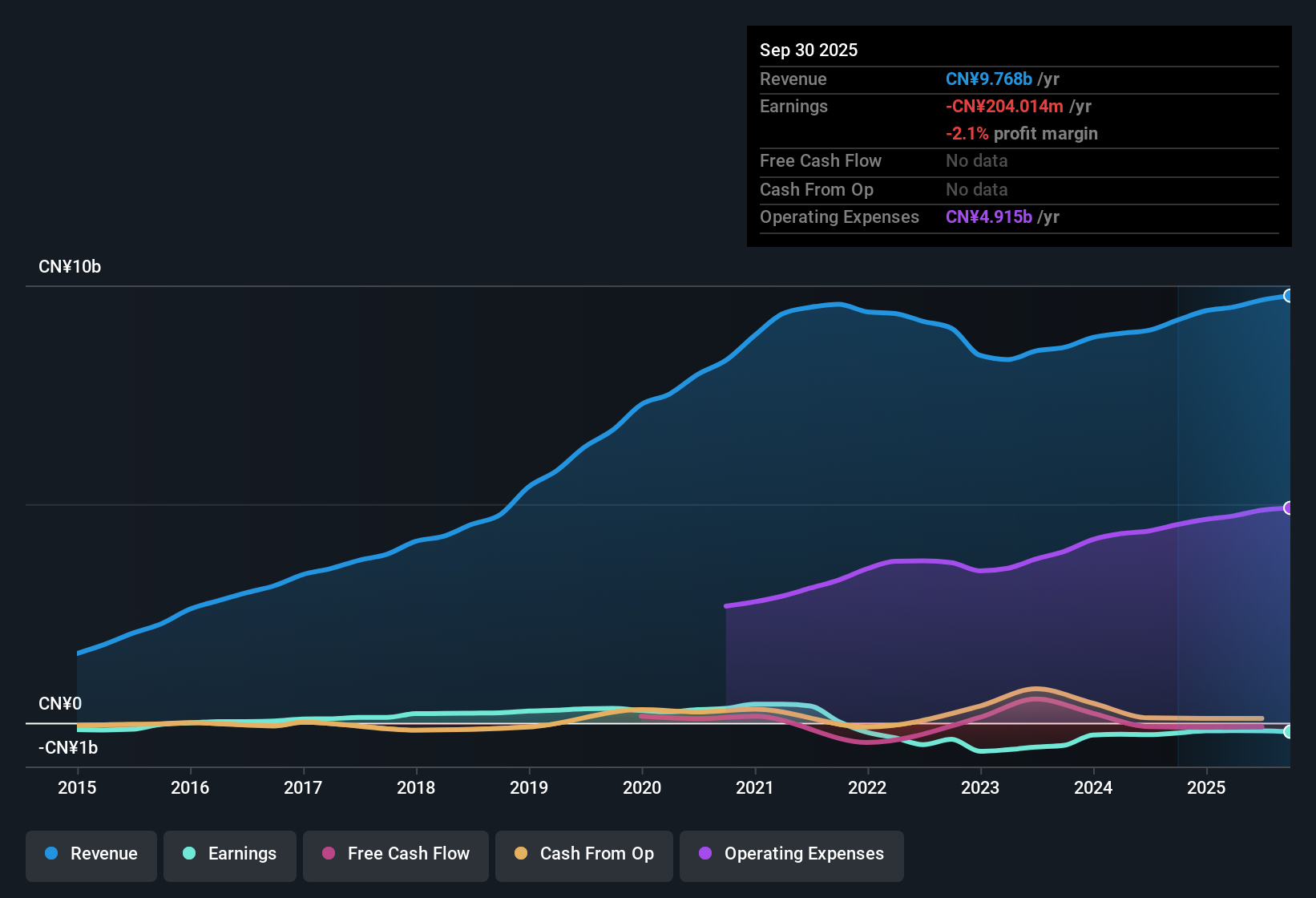

أعلنت شركة باوزون (المدرجة في بورصة ناسداك تحت الرمز: BZUN) نتائجها المالية للربع الثالث من عام 2025، مسجلةً إيرادات بلغت 2.2 مليار ين ياباني، وخسارة أساسية للسهم الواحد قدرها -1.85 ين ياباني. ويُظهر أداء الشركة خلال الأرباع السابقة إيرادات تتراوح بين 2.1 مليار ين ياباني و3.0 مليار ين ياباني، مع تفاوت في الخسارة الأساسية للسهم الواحد بين 0.00 و-1.09 ين ياباني. وسيراقب المستثمرون الوضع عن كثب مع استمرار الضغط على هوامش الربح نتيجة الخسائر المتواصلة.

اطلع على تحليلنا الكامل لشركة باوزون.

بعد ذلك، نقارن هذه الأرقام الأخيرة مع أهم المواضيع السردية من مجتمع Simply Wall St لمعرفة أي قصص المستثمرين مؤكدة وأيها قد يتم الطعن فيها من خلال البيانات.

سجل أرباح وإيرادات شركة ناسداك (رمزها في بورصة ناسداك: BZUN) حتى نوفمبر 2025

تتفاقم الخسائر، لكن لا تزال هناك مؤشرات على التعافي

بلغ صافي دخل شركة باوزون خلال الاثني عشر شهرًا الماضية -204.0 مليون يوان صيني، أي ما يقارب ضعف خسارة الربع الثالث من العام الماضي التي بلغت -107.1 مليون يوان صيني. ويُعد هذا استمرارًا للاتجاه السلبي الذي بدأ بخسارة قدرها -184.9 مليون يوان صيني في الربع الثاني و-181.6 مليون يوان صيني في الربع الأول.

بحسب التوقعات السائدة، من المتوقع أن يؤدي استمرار دمج العلامات التجارية الجديدة والتحول نحو الخدمات ذات الهوامش الربحية الأعلى إلى انتعاش الأرباح. مع ذلك، فإن عدم تحسن الهوامش على أساس سنوي يُضعف بشكل مباشر الآمال بتحقيق الربحية على المدى القريب.

ويؤكد رأي المحللين المتفق عليه أن هامش الربح الصافي لا يزال في المنطقة السلبية على الرغم من تركيز الإدارة على التوسع في التسويق الرقمي وخدمات البرمجيات كخدمة (SaaS)، والتي كان من المفترض أن ترفع من قوة الأرباح.

إن استمرار تفاقم الخسائر الصافية وعدم إحراز تقدم متتابع في هامش التشغيل يدفع إلى توخي الحذر حتى مع نمو الإيرادات، مما يتحدى قوة حالة التحول.

تشير الرواية المتفق عليها إلى أن تبني التقنيات الرقمية والتوسع في قنوات البيع المتعددة يمهد الطريق لمكاسب مستقبلية، لكن الخسائر الواقعية لا تزال تُلقي بظلالها على فرضية التعافي. تعرّف على الرواية المتفق عليها كاملةً لترى إن كانت ستغير وجهة نظرك. 📊 اقرأ الرواية المتفق عليها كاملةً من باوزون.

تبلغ القيمة العادلة لتدفقات النقد المخصومة أربعة أضعاف سعر السهم

يتم تداول أسهم شركة باوزون بسعر 2.77 يوان صيني للسهم الواحد، وهو ما يمثل خصمًا بنسبة 75.4% عن قيمتها العادلة وفقًا لنموذج التدفقات النقدية المخصومة البالغة 11.27 يوان صيني، مع نسبة سعر إلى مبيعات تبلغ 0.1x فقط مقارنة بمتوسط صناعة البيع بالتجزئة متعددة الخطوط البالغ 1.5x.

يُقرّ الرأي السائد بتقييم السهم المنخفض للغاية، مُسلطًا الضوء على عوامل النمو مثل توسيع إدارة العلامة التجارية ومنصات التكنولوجيا القابلة للتطوير. كما يُحذّر من أن هذا الخصم الكبير مرتبط بمخاطر حقيقية، أبرزها نمو الأرباح غير المُثبت والتهديدات التنافسية، مما يعني أن إمكانية تحقيق مكاسب كبيرة تتوقف على قدرة باوزون على التغلب على مشاكل الربحية المُستمرة.

ما يثير دهشة الكثيرين هو كيف أن سعر سهم الشركة المنخفض بشكل كبير لا يعكس فقط نموًا أقل من معدل نمو الصناعة، بل يعكس أيضًا الشكوك في إمكانية تحقيق التحسينات المتوقعة في الأرباح خلال السنوات الثلاث المقبلة.

تُبرز المقارنات الصناعية القيمة النسبية لشركة باوزون، ولكنها بمثابة تحذير أيضاً من أن شكوك السوق متأصلة بعمق طالما أن استعادة الهامش لا تزال بعيدة المنال.

نمو الإيرادات أقل من السوق، وتوقعات الأرباح بالانتعاش

من المتوقع أن ترتفع إيرادات شركة باوزون بنسبة 4.4% سنوياً على مدى السنوات الثلاث المقبلة، وهو معدل أقل بكثير من متوسط السوق الأمريكي البالغ 10.5% سنوياً. كما يُتوقع أن ترتفع ربحية السهم بنسبة 87.43% سنوياً، مع توقعات بأن تحقق الشركة الربحية بحلول عام 2028.

تشير التوقعات السائدة إلى قدرة الشركة على التوسع من خلال استراتيجيات متعددة القنوات وخطوط خدمات جديدة، مما يدعم التوقعات بتحقيق انتعاش قوي في الأرباح. ومع ذلك، تُبرز هذه التوقعات أن المتشائمين ما زالوا غير مقتنعين ما لم يتسارع نمو الإيرادات لتعويض ارتفاع التكاليف والمنافسة.

إن اعتماد شركة باوزون على مجموعة صغيرة من شركاء التجزئة والعلامات التجارية يعني أن التباطؤ في نمو الإيرادات، كما رأينا في الأرباع الأخيرة، يمكن أن يؤدي بسرعة إلى تآكل المسار المتوقع لتحقيق الربحية.

من المتوقع أن يشهد مسار الأرباح ارتفاعاً قوياً، ولكن فقط إذا بدأ توسيع هامش الربح والدمج الناجح للعلامات التجارية الجديدة في التحول إلى تحسينات في صافي الدخل.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة باوزون على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل لاحظتَ اتجاهًا مختلفًا في النتائج؟ شاركنا رأيك الفريد في دقائق معدودة، وشكّل تفسيرك الخاص. افعلها على طريقتك.

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة باوزون.

اكتشف المزيد مما هو متاح

إن تفاقم خسائر شركة باوزون وعدم انتظام تعافي هوامش الربح يجعل مسارها نحو النمو المستقر والمتوقع أقل يقيناً مما يرغب فيه المستثمرون.

إذا كان الأداء الثابت يهمك، فراجع أداة فحص أسهم النمو المستقر (2073 نتيجة) لاكتشاف الشركات التي تتمتع بإيرادات وأرباح متواصلة خلال تقلبات السوق.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.