يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

شركة Betterware de MéxicoP.I. de (NYSE:BWMX) تعاني من ضغوط في الميزانية العمومية

BETTERWARE DE MEXICO SA DE CV BWMX | 14.52 | +0.76% |

لقد عبّر هوارد ماركس عن ذلك ببلاغة عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". من الطبيعي أن نأخذ الميزانية العمومية للشركة في الاعتبار عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون متضمنة عند انهيار الشركة. يمكننا أن نرى أن شركة Betterware de México, SAPI de CV ( المدرجة في بورصة نيويورك تحت الرمز: BWMX ) تستخدم الديون في أعمالها. ولكن هل ينبغي للمساهمين القلق بشأن استخدامها للديون؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. إذا ساءت الأمور بشدة، يمكن للمقرضين السيطرة على الشركة. ومع ذلك، فإن الوضع الأكثر شيوعًا (وإن كان مكلفًا) هو أن تضطر الشركة إلى تخفيض قيمة أسهم المساهمين بسعر رخيص لمجرد السيطرة على الدين. ومع ذلك، من خلال استبدال تخفيض القيمة، يمكن أن يكون الدين أداة فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بمعدلات عائد مرتفعة. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

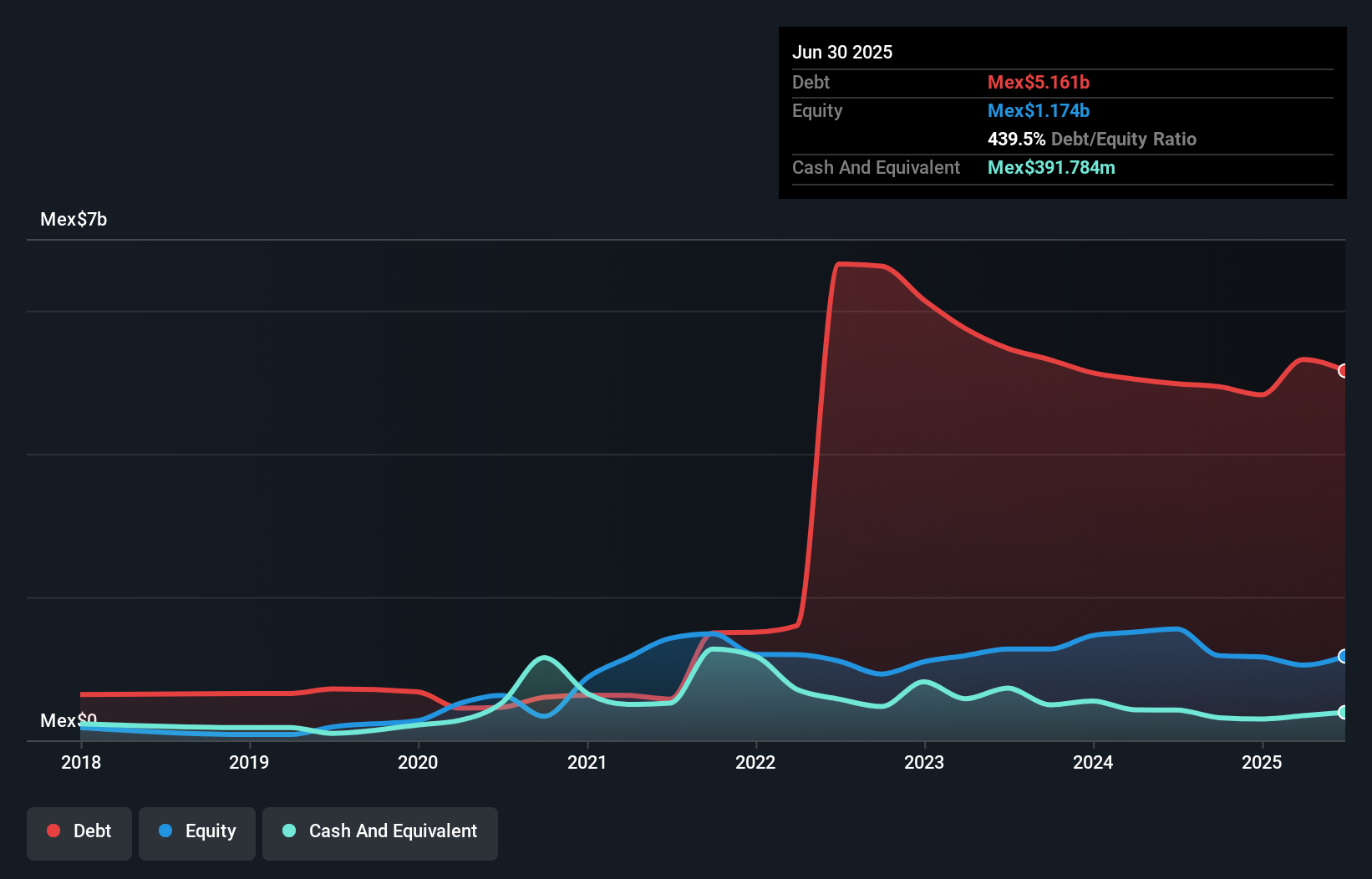

كما هو موضح أدناه، بلغت ديون شركة Betterware de MéxicoP.I. de 5.16 مليار دولار مكسيكي في يونيو 2025، وهو نفس مستوى العام السابق تقريبًا. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، بلغ إجمالي النقد النقدي للشركة 391.8 مليون دولار مكسيكي، وبالتالي يبلغ صافي دينها 4.77 مليار دولار مكسيكي.

يتضح من أحدث ميزانية عمومية أن شركة Betterware de MéxicoP.I. de لديها التزامات بقيمة 4.97 مليار دولار مكسيكي مستحقة خلال عام، والتزامات أخرى بقيمة 4.23 مليار دولار مكسيكي مستحقة بعد ذلك. وللتعويض عن ذلك، كان لديها نقدًا بقيمة 391.8 مليون دولار مكسيكي، ومستحقات بقيمة 1.51 مليار دولار مكسيكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 7.30 مليار دولار مكسيكي عن مجموع النقد والمستحقات قصيرة الأجل.

بما أن هذا العجز أعلى فعليًا من القيمة السوقية للشركة، البالغة 6.70 مليار دولار مكسيكي، نعتقد أن على المساهمين مراقبة مستويات ديون شركة Betterware de MéxicoP.I. de، كما يراقب أحد الوالدين طفله وهو يركب دراجة لأول مرة. في حال اضطرار الشركة إلى تسوية ميزانيتها العمومية بسرعة، فمن المرجح أن يعاني المساهمون من انخفاض كبير في قيمتها.

لتقييم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب مقسومة على مصاريف الفوائد (تغطية الفوائد). وبالتالي، نأخذ في الاعتبار نسبة الدين إلى الأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

يبلغ صافي ديون شركة Betterware de MéxicoP.I. de ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وهو ليس بالكبير، إلا أن تغطية فوائدها تبدو منخفضة بعض الشيء، حيث تبلغ الأرباح قبل الفوائد والضرائب 3.8 ضعف مصاريف الفوائد فقط. مع أن هذه الأرقام لا تُثير قلقنا، إلا أنه من الجدير بالذكر أن تكلفة ديون الشركة تُحدث تأثيرًا حقيقيًا. للأسف، شهدت شركة Betterware de MéxicoP.I. de انخفاضًا في أرباحها قبل الفوائد والضرائب بنسبة 8.4% خلال الاثني عشر شهرًا الماضية. إذا استمر هذا الاتجاه في الأرباح، فسيزداد عبء ديونها ثقلًا كقلب دب قطبي يراقب صغيره الوحيد. الميزانية العمومية هي بلا شك المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، ستُحدد ربحية الشركة المستقبلية ما إذا كانت شركة Betterware de MéxicoP.I. de قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح محاسبية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابل التدفق النقدي الحر الفعلي. خلال السنوات الثلاث الماضية، حققت شركة Betterware de MéxicoP.I. de تدفقًا نقديًا حرًا قويًا للغاية بلغ 86% من أرباحها قبل الفوائد والضرائب، وهو ما يفوق توقعاتنا. هذا يضعها في وضع قوي جدًا لسداد ديونها.

لم تمنحنا قدرة شركة Betterware de MéxicoP.I. de على التعامل مع إجمالي التزاماتها، ولا معدل نمو أرباحها قبل الفوائد والضرائب، الثقة في قدرتها على تحمل المزيد من الديون. لكن تحويل أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة يُظهر وضعًا مختلفًا تمامًا، ويشير إلى قدرٍ من المرونة. عند النظر في جميع العوامل التي ناقشناها، يبدو لنا أن شركة Betterware de MéxicoP.I. de تُخاطر باستخدامها للديون. وبينما يُمكن أن يُعزز هذا الدين عوائد الشركة، نعتقد أن الشركة تتمتع الآن بقدرة كافية على تحمل الديون. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ولكن في النهاية، يُمكن لكل شركة احتواء المخاطر التي توجد خارج الميزانية العمومية.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.