بلاك رايفل كوفي (BRCC): نمو سريع في الإيرادات بنسبة 12.6% يعزز سردية القيمة الصاعدة

BRC Inc Class A BRCC | 0.00 |

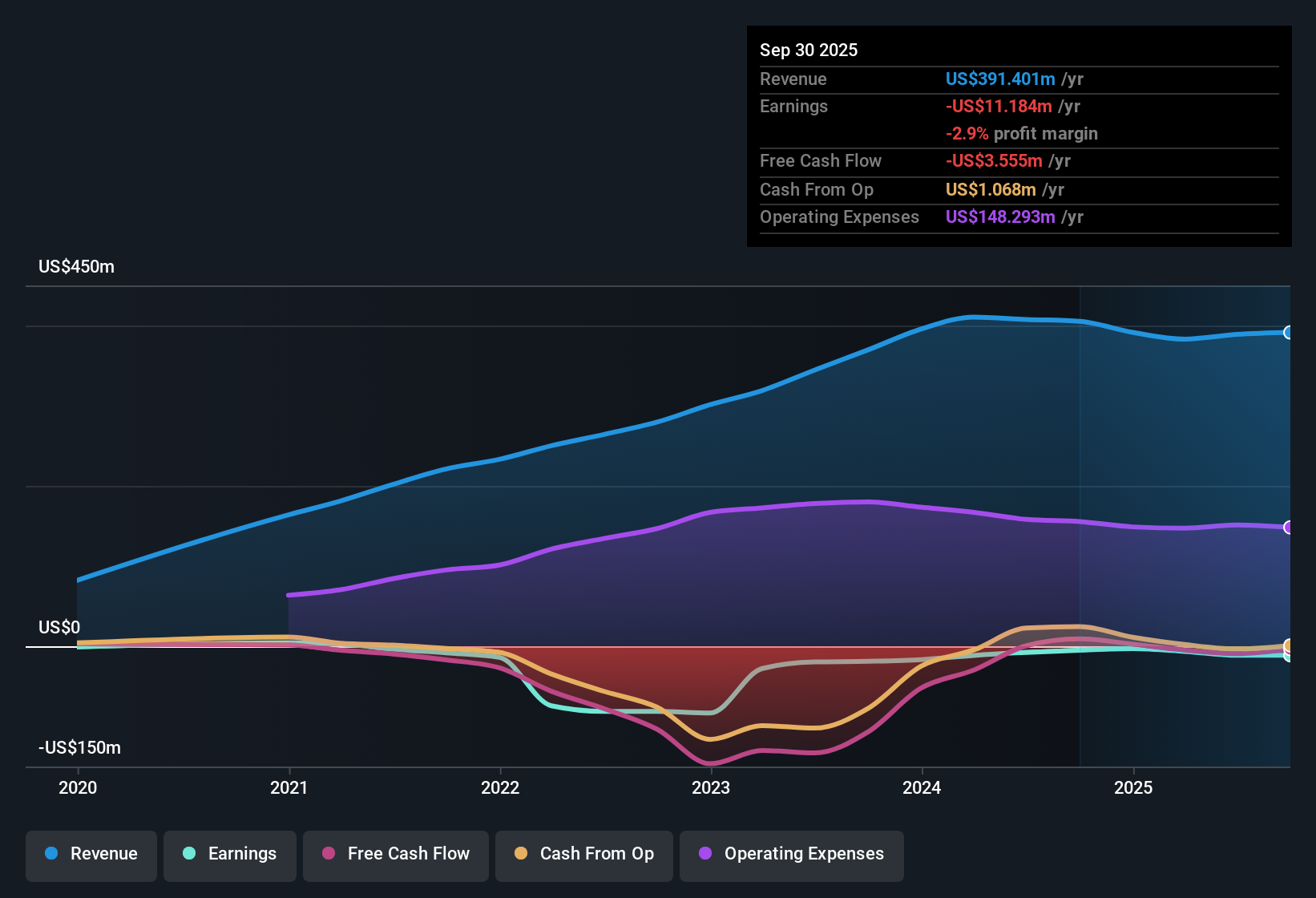

حققت شركة BRC (BRCC) نموًا في الإيرادات بنسبة 12.55% سنويًا، متجاوزةً بذلك معدل النمو السنوي القياسي للسوق الأمريكية الأوسع نطاقًا والبالغ 10.5%. وبينما تواصل الشركة خسائرها، ومن المتوقع أن تظل غير مربحة خلال السنوات الثلاث المقبلة، فقد أحرزت تقدمًا ملحوظًا في خفض خسائرها السنوية بنسبة 14.7% خلال السنوات الخمس الماضية. وبالنسبة للمستثمرين، فإن النمو السريع في الإيرادات، ونسبة السعر إلى المبيعات التي لا تتطلب جهدًا كبيرًا والبالغة 0.4x، وسعر السهم الذي يقل كثيرًا عن قيمته العادلة، تُمثل مزيجًا من التفاؤل والحذر المستمر.

شاهد تحليلنا الكامل لـ BRC.فيما يلي، سنرى كيف تقارن هذه الأرقام الأخيرة مع سرديات السوق الحالية وما إذا كان إجماع المجتمع في Simply Wall St يتماشى أو يتخذ وجهة نظر مختلفة.

من المتوقع أن ترتفع الهوامش بنسبة 6 نقاط مئوية

- ويتوقع المحللون ارتفاع هوامش الربح من -2.9% اليوم إلى 3.1% خلال ثلاث سنوات، والتحول من عدم الربحية إلى إمكانية تحقيق أرباح إيجابية بحلول عام 2028.

- وبحسب إجماع آراء المحللين، فإن هناك عدة عوامل قد تدفع هذا التحسن:

- ومن المتوقع أن يؤدي تعزيز البنية التحتية الرقمية والتوسع في قنوات البيع بالتجزئة والتجارة الإلكترونية ومشروبات الطاقة إلى توسيع قاعدة العملاء وزيادة الإيرادات المتكررة.

- ومن المتوقع أن تدعم الترقيات الأكبر في النطاق والتشغيل استقرار الهامش الإجمالي، حتى مع استمرار الضغوط الناجمة عن تكاليف القهوة الخضراء والتعريفات الجمركية.

قيمة تفوق قيمة الأقران: نسبة السعر إلى المبيعات 0.4x

- يتم تداول BRC عند نسبة السعر إلى المبيعات 0.4x، وهي أقل بشكل ملحوظ من متوسط مجموعة أقرانها البالغ 4.7x ومتوسط صناعة الأغذية الأمريكية الأوسع نطاقًا البالغ 0.9x.

- تسلط الرواية الإجماعية الضوء على قيمة مميزة:

- إن المضاعفات الجذابة لشركة BRC والقيمة العادلة لتدفقات النقد المخصومة البالغة 8.06 دولار أمريكي مقابل نقطة سعر السهم الحالية البالغة 1.32 دولار أمريكي تشير إلى ارتفاع ملموس، على افتراض أن الشركة تنفذ خريطة الطريق الخاصة بالإيرادات والربحية.

- ومع ذلك، فإن تحقيق هدف السعر الذي حدده المحللون عند 2.17 دولار للسهم سوف يتطلب إقناع المستثمرين بأن الأرباح المستقبلية تبرر نسبة سعر إلى ربحية مرتفعة تبلغ 46.2x، وهي أعلى بكثير من متوسط نسبة سعر إلى ربحية قطاع الأغذية في الولايات المتحدة والتي تبلغ 19.8x.

تخفيف نمو الأسهم وقيود المخاطر

- ومن المتوقع أن يرتفع عدد الأسهم القائمة بنسبة 7% سنويا على مدى السنوات الثلاث المقبلة، وهو ما قد يؤدي إلى تخفيف أرباح السهم حتى لو ارتفعت الأرباح الإجمالية.

- ومن وجهة نظر إجماع المحللين، فإن ملف المخاطر الإجمالي مقيد نسبيًا:

- ولم يتم الإشارة إلى أي مخاطر كبيرة، على الرغم من تحديد ثلاثة مخاطر ثانوية في المراجعة الأخيرة، ومعظمها يتعلق بتكاليف المدخلات وتحديات اختراق السوق.

- تظل التهديدات التنافسية من العلامات التجارية الغذائية الراسخة والمنافسين الناشئين نقطة مراقبة، ولكن التوزيع المتزايد لشركة BRC والولاء للعلامة التجارية قد يعوض بعض هذه الضغوط.

كيف تنسجم هذه المواضيع مع الصورة الأكبر لـ BRC؟ اطلع على الحجج المؤيدة والمعارضة للسهم في السرد التوافقي الكامل.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة BRC على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك رؤية فريدة للأرقام؟ لا يستغرق الأمر سوى بضع دقائق لاستخدام رؤيتك الخاصة وبناء سرد يعكس وجهة نظرك. افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاث BRC الخاصة بك هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية و3 علامات تحذيرية مهمة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

إن استمرار عدم تحقيق الربحية لشركة BRC، واعتمادها على إصدار الأسهم، والضغوط لتبرير مضاعفات الأرباح المرتفعة، يخلق حالة من عدم اليقين في مسار أدائها المالي.

إذا كانت المكاسب الثابتة والنتائج الموثوقة مهمة بالنسبة لك، فاستخدم أداة فحص أسهم النمو المستقر (2083 نتيجة) للعثور بسرعة على الشركات التي تحقق توسعًا ثابتًا في الإيرادات والأرباح عامًا بعد عام.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.