أعلنت شركة CACI International (CACI) مؤخرًا عن نتائجها المالية للربع الثاني من عام 2026، والتي تضمنت إيرادات إجمالية بلغت 2.2 مليار دولار أمريكي، وربحية أساسية للسهم الواحد قدرها 5.61 دولار أمريكي، إلى جانب إيرادات بلغت 9 مليارات دولار أمريكي خلال الاثني عشر شهرًا الماضية، وربحية للسهم الواحد قدرها 23.47 دولار أمريكي. وخلال الأرباع القليلة الماضية، شهدت الشركة نموًا في الإيرادات من 2.1 مليار دولار أمريكي في الربع الثاني من عام 2025 إلى 2.3 مليار دولار أمريكي في الربع الرابع من العام نفسه، وتراوحت ربحية السهم الواحد بين 4.90 دولار أمريكي و7.18 دولار أمريكي، مما يمنح المستثمرين رؤية أوضح لكيفية مقارنة اتجاهات الأرباح الأخيرة مع نتائج الربع الأخير. ومع هامش ربح صافٍ متوسط في خانة الآحاد، وجودة أرباح عالية، توفر هذه الأرقام الجديدة للمستثمرين معلومات كافية لتقييم استدامة الربحية الحالية.

اطلع على تحليلنا الكامل لشركة CACI International.

بعد تحديد الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف تتوافق هذه النتائج مع الروايات الشائعة حول شركة CACI، مع تسليط الضوء على النقاط التي يتم فيها تأكيد القصة والنقاط التي قد تحتاج فيها التوقعات إلى إعادة ضبط.

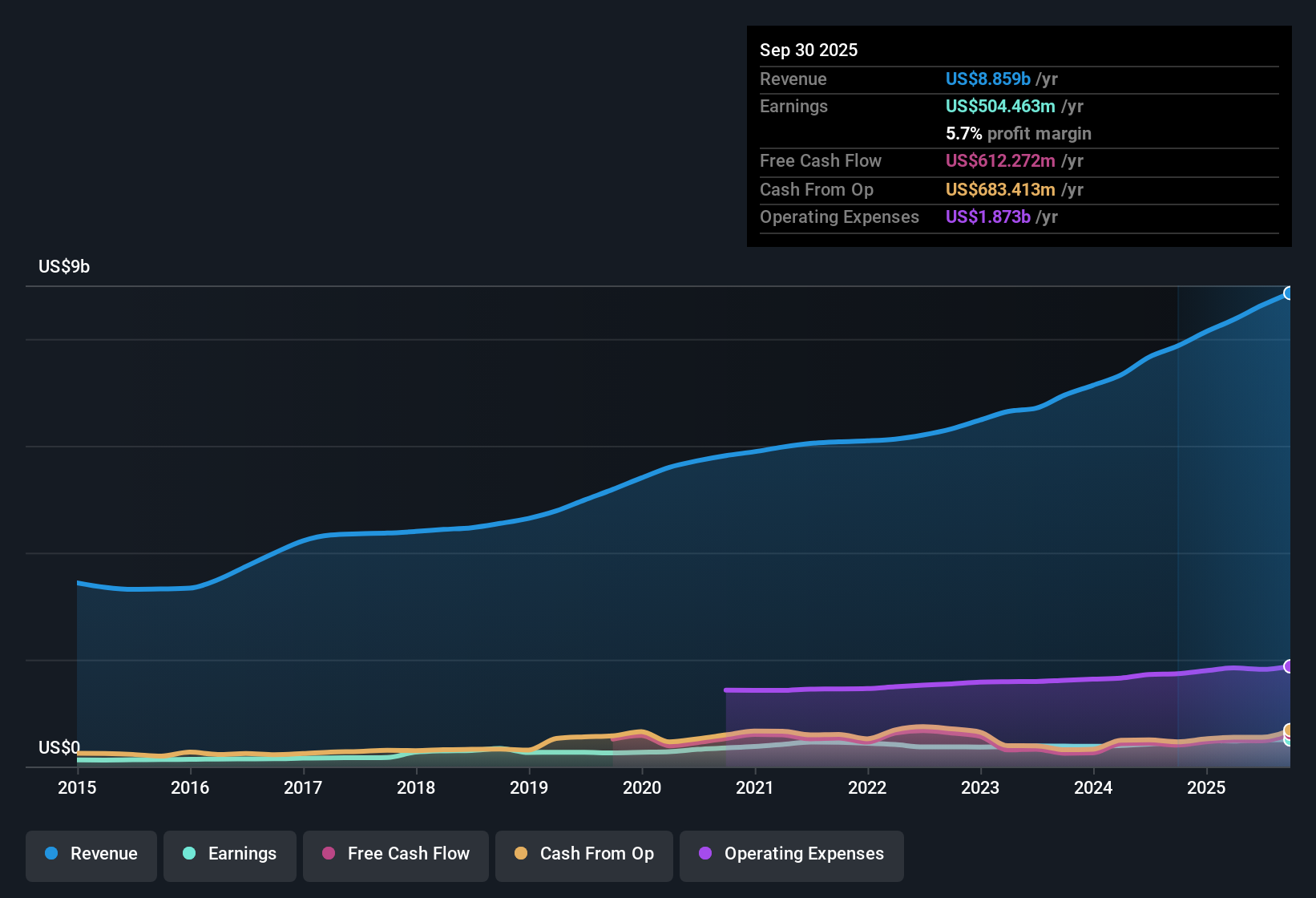

تاريخ أرباح وإيرادات شركة CACI المدرجة في بورصة نيويورك حتى يناير 2026

بلغ صافي الربح خلال الاثني عشر شهرًا الماضية 518 مليون دولار أمريكي، مع هامش ربح يقارب 5.8%.

على أساس الاثني عشر شهرًا الماضية، حققت شركة CACI صافي دخل قدره 518.38 مليون دولار أمريكي من إيرادات بلغت 9.0 مليار دولار أمريكي، وهو ما يعادل هامش ربح صافي بنسبة 5.8٪ مقارنة بنسبة 5.9٪ في العام السابق.

ما يُبرز النظرة الإيجابية هو أن ربحية السهم بلغت 23.47 دولارًا أمريكيًا، بينما يتجاوز نمو الأرباح السنوي البالغ 8% معدل النمو خلال السنوات الخمس الماضية البالغ 4.4%. في الوقت نفسه، لا يزال هامش الربح في خانة الآحاد المتوسطة، مما يُبقي جودة الربحية محور التركيز بدلًا من تصوير شركة CACI كشركة ذات هامش ربح مرتفع.

يحصل المؤيدون الذين يشيرون إلى الأرباح عالية الجودة على بعض الدعم من الهامش الثابت الذي يقارب 6٪ وقاعدة الإيرادات البالغة 9.0 مليار دولار أمريكي، والتي تُظهر معًا محرك أرباح مستقرًا نسبيًا بدلاً من التقلبات الكبيرة.

في الوقت نفسه، فإن الفجوة المتواضعة بين هامش الربح 5.8٪ و 5.9٪ تعني أن الحالة المتفائلة تعتمد بشكل أكبر على تراكم الأرباح التدريجي على مدى عدة سنوات بدلاً من أي تحول حاد في الربحية في الفترة الأخيرة.

للاطلاع على كيفية انسجام هذا الأداء المستقر مع الصورة الأوسع للنمو والمخاطر والتقييم، يُرجى مراجعة التقرير السوقي المفصل الذي يربط هذه الأرقام ببعضها. 📊 اقرأ التقرير الكامل الصادر عن CACI International.

تقترب الإيرادات من 9 مليارات دولار أمريكي، مع نمو خلال الاثني عشر شهرًا الماضية يتجاوز وتيرة الأرباح على مدى خمس سنوات.

بلغت إيرادات الاثني عشر شهرًا الماضية 8,978.846 مليون دولار أمريكي مقابل 7,866.574 مليون دولار أمريكي قبل خمسة أرباع، بينما ارتفع ربح السهم خلال الاثني عشر شهرًا الماضية من 20.37 دولارًا أمريكيًا إلى 23.47 دولارًا أمريكيًا، وبلغ نمو الأرباح لمدة عام واحد 8%، وهو أعلى من المعدل السنوي البالغ 4.4% على مدى 5 سنوات المذكور في التحليل.

يرى المتفائلون الذين يدافعون عن حالة النمو المطرد أن مزيج الإيرادات البالغة 9.0 مليار دولار أمريكي، ونمو الأرباح الأخير بنسبة 8٪، والنمو المتوقع بنحو 10.1٪ للأرباح و6.5٪ للإيرادات يعزز فكرة التوسع المستمر، على الرغم من أن ربحية السهم في الربع الأخير البالغة 5.61 دولار أمريكي أقل من رقم الربع الرابع لعام 2025 البالغ 7.18 دولار أمريكي، لذا فإن المسار لم يكن في خط مستقيم.

إن التسلسل من إيرادات الربع الثاني من عام 2025 البالغة 2,099.809 مليون دولار أمريكي إلى إيرادات الربع الثاني من عام 2026 البالغة 2,220.097 مليون دولار أمريكي يدعم هذا التوقع الإيجابي من خلال إظهار ارتفاع إجمالي الإيرادات عبر عدة فترات تم الإبلاغ عنها.

ومع ذلك، فإن صافي الدخل في الربع الثاني من عام 2026 والبالغ 123.855 مليون دولار أمريكي مقارنة بـ 157.855 مليون دولار أمريكي في الربع الرابع من عام 2025 يوضح أن الربح الفصلي لا يزال من الممكن أن يتقلب، مما يعطي المتفائلين أرقامًا للمراقبة عندما يتحدثون عن التراكم طويل الأجل.

نسبة السعر إلى الأرباح البالغة 27.9 ضعفًا، والديون، وعمليات البيع من قبل المطلعين، تُبقي النقاش حول التقييم قائمًا

يتم تداول أسهم شركة CACI بنسبة سعر إلى ربحية تبلغ 27.9 ضعفًا مقارنة بمتوسط نظير يبلغ 38 ضعفًا ومتوسط صناعة الخدمات المهنية الأمريكية البالغ 24.2 ضعفًا، في حين أن سعر السهم الحالي البالغ 655.46 دولارًا أمريكيًا يقل بنحو 11.2% عن القيمة العادلة للتدفقات النقدية المخصومة البالغة 738.12 دولارًا أمريكيًا وفقًا لبيانات التحليل.

يشير المتشككون إلى أن ارتفاع نسبة السعر إلى الأرباح مقارنةً بالقطاع، وارتفاع مستوى الديون، وعمليات البيع الأخيرة من قبل المطلعين، تُخفف من فجوة التدفقات النقدية المخصومة البالغة 11.2%. كما يعتمدون بشكل كبير على حقيقة أن توقعات نمو الأرباح والإيرادات بنسبة 10.1% و6.5% على التوالي، أقل من توقعات السوق الأمريكية الأوسع، مما يجعل التقييم مُطالبًا ببذل جهد أكبر دون وجود نمو أسرع يدعمه.

إن مقارنة نسبة السعر إلى الأرباح البالغة 27.9 ضعفًا بمتوسط الصناعة البالغ 24.2 ضعفًا هي الرقم الرئيسي الذي يحمل علامة تحذير، حيث يشير إلى أن شركة CACI ليست رخيصة بشكل مطلق مقارنة بمجموعة الخدمات المهنية الأوسع نطاقًا على الرغم من أنها تقع أسفل نظرائها المباشرين في هذا المقياس.

عندما تضيف إلى ذلك التعليق الذي يشير إلى أن الميزانية العمومية تحمل مستوى عالٍ من الديون وأن هناك عمليات بيع من الداخل في الأشهر الثلاثة الماضية، يرى المستثمرون الحذرون أسبابًا للتساؤل عن مدى أهمية القيمة العادلة للتدفقات النقدية المخصومة البالغة 738.12 دولارًا أمريكيًا مقارنة بأسعار السوق الحالية.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة CACI International وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

إن ارتفاع نسبة السعر إلى الأرباح لشركة CACI مقارنة بصناعتها، وارتفاع مستوى ديونها، وعمليات البيع الأخيرة من قبل المطلعين، كلها عوامل تجعل بعض المستثمرين يتساءلون عن مدى الأمان المضمن في التقييم الحالي.

إذا كانت نقاط الضغط هذه تجعلك حذرًا، فاستخدم أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (389 نتيجة) للتركيز بسرعة على الشركات ذات الميزانيات العمومية الأقوى والتي قد تتناسب بشكل أفضل مع مستوى تقبلك للمخاطر اليوم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.