يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

ارتفعت أسهم شركة Canadian Solar Inc. (NASDAQ:CSIQ) بنسبة 30%، لكن المستثمرين لا يشترونها من أجل النمو.

Canadian Solar Inc. CSIQ | 23.33 24.00 | +0.47% +2.87% Pre |

سيسعد مساهمو شركة Canadian Solar Inc. ( NASDAQ:CSIQ ) برؤية أن سعر السهم قد حقق أداءً شهريًا رائعًا، مسجلًا ارتفاعًا بنسبة 30%، ومتعافيًا من ضعف سابق. على الرغم من هذا الارتفاع الأخير، فإن العائد السنوي لسعر السهم، البالغ 6.3%، ليس بنفس القدر من الإبهار.

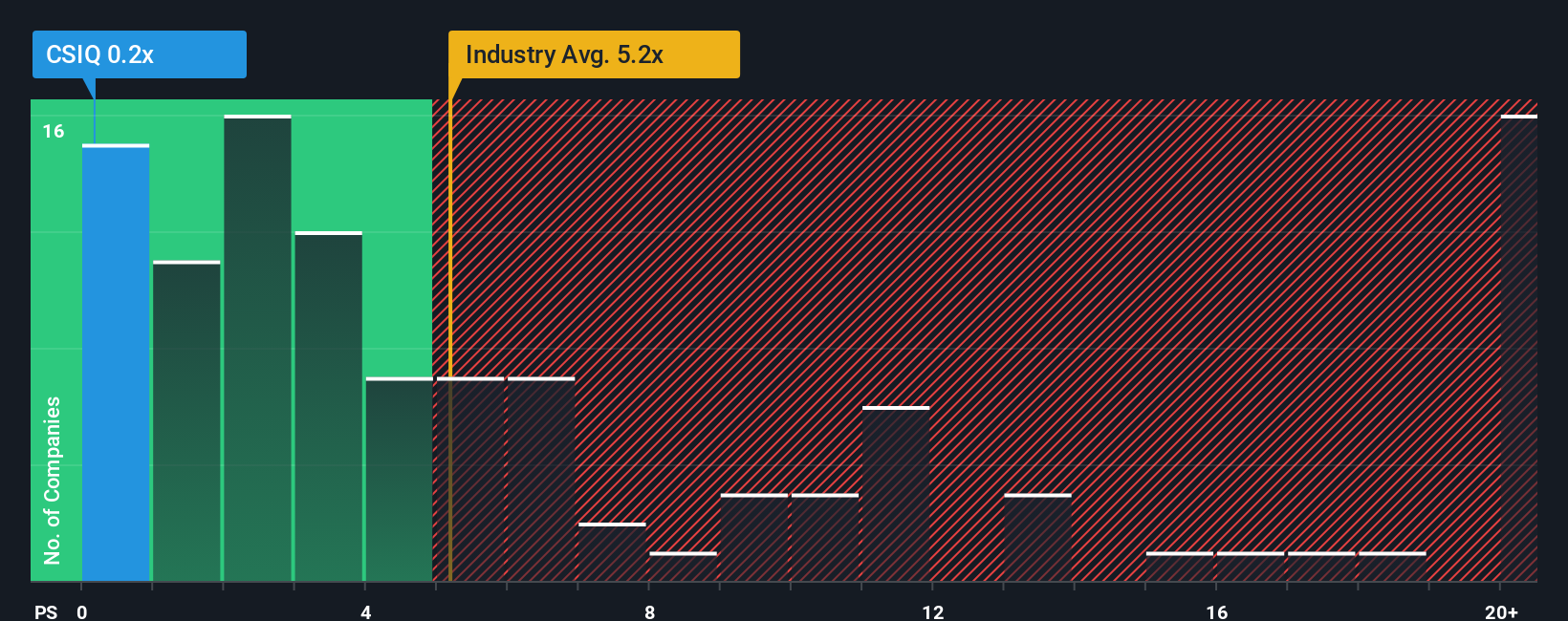

حتى بعد هذه القفزة الكبيرة في السعر، فإن نسبة السعر إلى المبيعات لشركة Canadian Solar (أو "P/S") البالغة 0.2x قد تجعلها تبدو خيارًا استثماريًا قويًا في الوقت الحالي، مقارنةً بقطاع أشباه الموصلات الأوسع في الولايات المتحدة، حيث تتجاوز نسبة السعر إلى المبيعات في حوالي نصف الشركات 5.2x، بل إن تجاوز نسبة السعر إلى المبيعات 12x أمر شائع. مع ذلك، ليس من الحكمة الاكتفاء بتقييم نسبة السعر إلى المبيعات كما هي، فقد يكون هناك تفسير لمحدوديتها.

في حين شهد القطاع نموًا في الإيرادات مؤخرًا، تراجعت إيرادات شركة الطاقة الشمسية الكندية، وهو أمرٌ غير مُبشر. يُرجَّح أن تكون نسبة السعر إلى المبيعات منخفضةً لاعتقاد المستثمرين أن هذا الأداء الضعيف للإيرادات لن يتحسن. في هذه الحالة، من المُرجَّح أن يجد المساهمون الحاليون صعوبةً في التفاؤل بشأن الاتجاه المُستقبلي لسعر السهم.

إذا كنت ترغب في معرفة ما يتوقعه المحللون للمستقبل، فيجب عليك الاطلاع على تقريرنا المجاني حول الطاقة الشمسية الكندية .الوقت الوحيد الذي قد تشعر فيه بالارتياح حقًا لرؤية P/S مكتئبًا مثل Canadian Solar هو عندما يكون نمو الشركة على المسار الصحيح للتخلف عن الصناعة بشكل واضح.

عند مراجعة البيانات المالية للسنة المالية الماضية، شعرنا بخيبة أمل لرؤية انخفاض إيرادات الشركة بنسبة 9.1%. ولا تبدو السنوات الثلاث الماضية جيدة أيضًا، حيث انخفضت إيرادات الشركة بنسبة 6.4% إجمالًا. وبالتالي، لا بد أن المساهمين شعروا بالإحباط إزاء معدلات نمو الإيرادات على المدى المتوسط.

وبالانتقال إلى المستقبل، تشير تقديرات المحللين العشرة الذين يغطون الشركة إلى أن الإيرادات ستنمو بنسبة 10% سنويًا على مدى السنوات الثلاث المقبلة. وهذا أقل بكثير من توقعات النمو السنوي البالغة 24% للقطاع ككل.

بناءً على هذه المعلومات، يُمكننا فهم سبب تداول أسهم شركة Canadian Solar بسعر ربحية أقل من مُعدلات السوق. يبدو أن العديد من المساهمين لم يكونوا مُرتاحين للاحتفاظ بأسهمهم في حين أن الشركة تُواجه مُستقبلًا أقل ازدهارًا.

لا تزال القفزة الأخيرة في سعر سهم شركة الطاقة الشمسية الكندية تفشل في تحقيق نسبة السعر إلى المبيعات (P/S) بما يتناسب مع متوسط القطاع. نعتقد أن قوة نسبة السعر إلى المبيعات لا تكمن في كونها أداة تقييم بالدرجة الأولى، بل في قياس معنويات المستثمرين الحالية وتوقعاتهم المستقبلية.

كما توقعنا، كشف فحصنا لتوقعات محللي شركة الطاقة الشمسية الكندية أن ضعف توقعات إيراداتها يُسهم في انخفاض ربحيتها. يتقبل المساهمون حاليًا انخفاض ربحية السهم، مُقرّين بأن الإيرادات المستقبلية لن تُقدّم لهم أي مفاجآت سارة. ما لم تتحسن هذه الظروف، فإنها ستظل تُشكّل عائقًا أمام سعر السهم عند هذه المستويات.

ومع ذلك، يجب أن ندرك أن شركة Canadian Solar تظهر علامتين تحذيريتين في تحليلنا للاستثمار، وواحدة منهما خطيرة محتملة.

من المهم التأكد من البحث عن شركة متميزة، وليس مجرد الفكرة الأولى التي تصادفك. لذا، إذا كان نمو الربحية يتوافق مع فكرتك عن شركة متميزة، فاطلع على هذه القائمة المجانية للشركات المميزة التي حققت نموًا قويًا في الأرباح مؤخرًا (ونسبة سعر إلى ربحية منخفضة).

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.