يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

كابستون القابضة (ناسداك: CAPS) تتوسع في مجال مواد البناء من خلال عمليات الدمج والاستحواذ الذكية وزيادة الربحية

Capstone Holding Corp. CAPS | 0.87 | +3.33% |

المحتوى المدعوم

لمتابعة هذا التحليل ومشاهدة عرض مرئي للتقييم، اطلع على السرد هنا! التوسع في مواد البناء من خلال عمليات الدمج والاستحواذ الذكية وزيادة الربحية.

شركة كابستون القابضة (ناسداك: CAPS) هي شركة متخصصة في مواد البناء، تُركز على توزيع أحجار القشرة الرقيقة الطبيعية والمُصنّعة ومنتجات البناء ذات الصلة. شركتها الفرعية الرئيسية، إنستون، هي موزع جملة يخدم المقاولين وتجار التجزئة ومتخصصي البناء في شمال شرق وغرب الولايات المتحدة.

كانت كابستون شركةً للتكنولوجيا الحيوية سابقًا، ثم تحولت في عام ٢٠٢٢ لتصبح منصةً عامة لتوحيد موردي منتجات البناء الصغيرة. ويضم فريق قيادتها الآن متخصصين في التوزيع وعمليات الدمج والاستحواذ، يتمتعون بخبرة في الصناعات المجزأة.

تعمل الشركة في قطاعٍ متخصصٍ من سلسلة توريد مواد البناء، مستفيدةً من اتجاهات التصميم التي تُفضّل التشطيبات الحجرية وحلول الكسوة خفيفة الوزن. تُستخدم منتجات القشرة الخشبية عادةً في أعمال التجديد السكنية والتجارية، مما يُتيح لشركة كابستون الوصول إلى أسواقٍ متعددة.

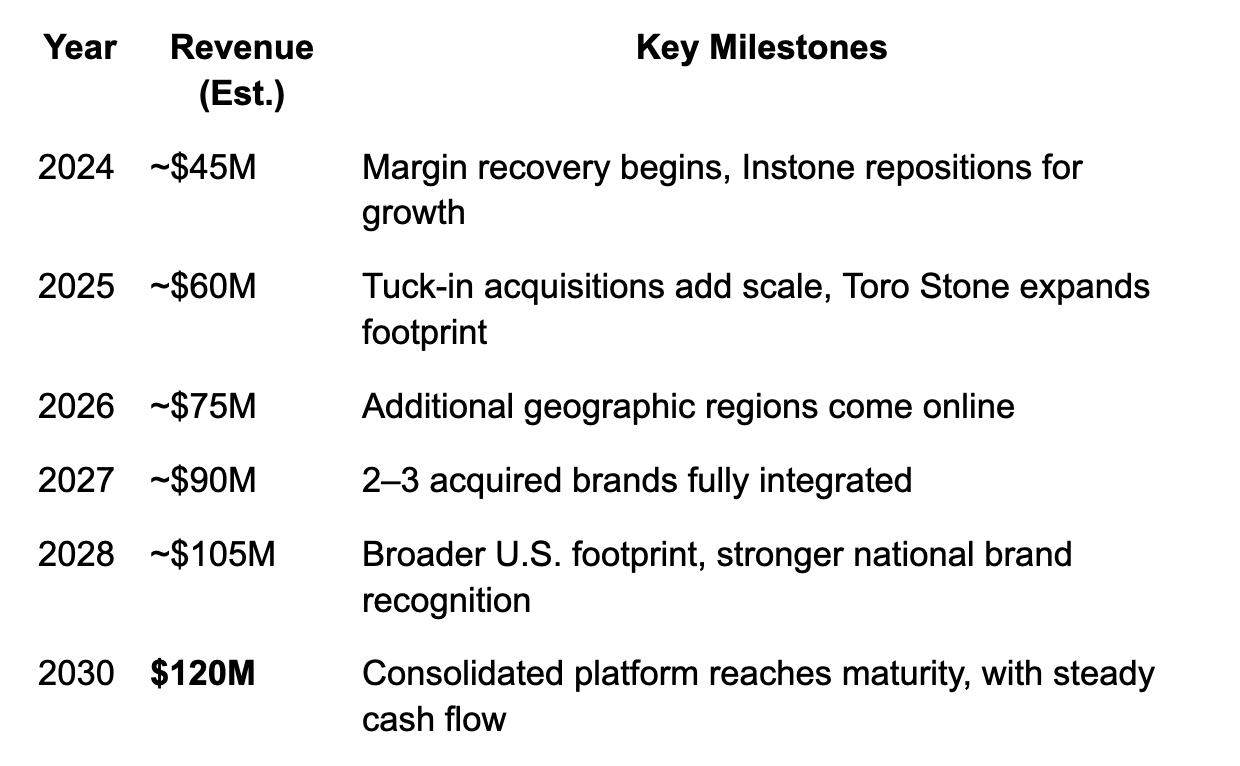

تستهدف شركة كابستون النمو العضوي والنمو القائم على عمليات الاستحواذ لتوسيع قاعدة إيراداتها من حوالي 45 مليون دولار أمريكي في عام 2024 إلى 120 مليون دولار أمريكي بحلول عام 2030. وتشمل بعض مبادراتها الرئيسية ما يلي:

تعمل شركة كابستون في سوق القشرة الحجرية الذي يزيد حجمه عن 675 مليون دولار أمريكي والذي من المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ حوالي 4% حتى عام 2032. وفي هذا السوق، تشهد القشرة الرقيقة الملتصقة (تخصص كابستون) أسرع نمو بسبب انخفاض التكلفة وسهولة التركيب والجاذبية الجمالية القوية.

معظم المنافسين في هذا المجال شركات صغيرة خاصة ذات تغطية جغرافية محدودة وقيمة علامة تجارية ضئيلة. تستخدم كابستون إدراجها العام للاستحواذ على هذه الشركات المستهدفة ودمجها في منصة مركزية ومتجاوبة محليًا.

يعكس هذا نجاح استراتيجيات شركات رائدة مثل SiteOne Landscape Supply، التي جمعت موردي تنسيق الحدائق الإقليميين في شركة وطنية رائدة. لا تزال استراتيجية Capstone في مراحلها الأولى، مما يوفر مساحة واسعة للنمو.

تفترض هذه التوقعات تنفيذًا مدروسًا لخط أنابيب عمليات الدمج والاستحواذ في كابستون، ونموًا عضويًا متواضعًا، واستمرار الجذب لخطوط المنتجات الملكية.

يفترض هذا المسار معدل نمو سنوي مركب متوسط (CAGR) يبلغ حوالي 21% حتى عام 2030، وهو أمر واقعي بالنظر إلى هدف Capstone المعلن بالوصول إلى معدل تشغيل يبلغ 100 مليون دولار بحلول عام 2026.

وتستند عوامل الخطر التالية إلى المعلومات المقدمة في الملفات المقدمة إلى لجنة الأوراق المالية والبورصات الأمريكية (SEC) مؤخرًا.

الاعتماد على تسهيلات الائتمان: تعتمد كابستون على تسهيلات ائتمانية متجددة لإدارة سيولتها. ورغم فائدتها، إلا أن عدم تحقيق الشركة للأهداف المالية المطلوبة قد يحد من قدرتها على الوصول إلى هذا التمويل.

إمكانية تخفيف قيمة الأسهم: لتمويل النمو أو عمليات الاستحواذ، قد تُصدر كابستون أسهمًا إضافية. إذا أُدير هذا الأمر جيدًا، يُمكن أن يدعم النمو طويل الأجل، إلا أن التخفيف المفرط قد يُقلل من قيمة الأسهم الحالية إذا لم يقترن بنتائج واضحة وملموسة.

الحساسية الاقتصادية: يرتبط عمل كابستون بقطاع البناء، الذي قد يتقلب مع تغيرات نشاط الإسكان، وأسعار الفائدة، وتكاليف المواد. يمكن أن يؤدي التباطؤ الاقتصادي إلى انخفاض الطلب على المنتجات، مما يؤثر على هوامش الربح، خاصةً إذا ظلت التكاليف مرتفعة.

تقلبات أسعار الأسهم: نظرًا لصغر حجمها، قد تشهد أسهم كابستون تقلبات سعرية أكبر من المتوسط. هذا أمر شائع في أسهم الشركات ذات القيمة السوقية الصغيرة، وقد يحدث مع الإعلانات الرئيسية، أو تقارير الأرباح، أو تقلبات معنويات السوق.

مخاطر الاستحواذ: تتضمن استراتيجية نمو كابستون الاستحواذ على شركات أخرى. مع أن هذا قد يُمثل فرصةً مهمة، إلا أن التأخيرات، أو المبالغة في الدفع، أو تحديات التكامل قد تُبطئ التقدم أو تؤثر على القيمة الإجمالية.

قطاع تنافسي: تواجه كابستون منافسة من شركات وطنية كبرى وشركات محلية أصغر. يتطلب الحفاظ على التنافسية ابتكارًا مستمرًا وتركيزًا على تلبية احتياجات العملاء.

الاعتماد على الكوادر الرئيسية: يعتمد نجاح الشركة على فريق القيادة والموظفين الرئيسيين. قد يؤثر فقدان أيٍّ من أعضاء الفريق الأساسيين على قدرة كابستون على تنفيذ استراتيجيتها والنمو بفعالية.

تُقدّم كابستون فرصة نموّ غير مُلفتة في قطاع مواد البناء المُتخصص الذي يشهد تحديثًا مُتسارعًا. مع تقييمها الحالي الذي يُشير إلى نموّ محدود، فإنّ حتى سيناريو التنفيذ المُتحفظ يُتيح فرصًا واعدة للنمو.

في ظل هذا السيناريو الأكثر تحفظًا، ستصل إيرادات كابستون السنوية إلى 120 مليون دولار بحلول عام 2030، وستُحقق دخلًا صافيًا بقيمة 7.2 مليون دولار تقريبًا، وستُتداول عند مكرر أرباح يبلغ حوالي 15 ضعفًا، مما ينتج عنه قيمة عادلة لحقوق الملكية تبلغ حوالي 108 ملايين دولار بحلول عام 2030. وبتقييم ذلك بالدولارات الحالية بمعدل خصم 15%، تبلغ القيمة الحالية 54 مليون دولار، أي أكثر من 5 أضعاف قيمتها الحالية.

لا يزال الأمر في مراحله الأولى، لكن الخطة واضحة: الجمع بين تحسين العمليات، وعمليات الدمج والاستحواذ الذكية، والمنتجات الخاصة لتحويل موزع إقليمي صغير إلى علامة تجارية وطنية. إذا واصلت كابستون تنفيذ خططها، فقد يرى المستثمرون الصبورون فرصةً للنمو مع توسع هوامش الربح وتراكم عمليات الاستحواذ.

تنصل

CMCVentures هي شركة علاقات مستثمرين تعمل مع شركة كابستون القابضة. لا تملك شركة سيمبلي وول ستريت أي حصة في الشركة/الشركات المذكورة. هذه السرديات عامة بطبيعتها، وتستكشف سيناريوهات وتقديرات وضعها المؤلفون. لا تعكس هذه السرديات آراء شركة سيمبلي وول ستريت، والآراء الواردة فيها هي رأي المؤلف وحده، ويتصرف نيابةً عنه. لا تشير هذه السيناريوهات إلى الأداء المستقبلي للشركة، بل هي استكشافية في الأفكار التي تتناولها. تقديرات القيمة العادلة هي مجرد تقديرات، ولا تُشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. يُرجى العلم أن تحليل المؤلف قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو المواد النوعية.

تم رعاية هذه المقالة من قِبل شركة كابستون القابضة (الراعي)، والتي دفعت لشركة سيمبلي وول ستريت رسومًا مقابل نشرها على منصتنا والترويج لها لاحقًا. لا تؤثر أي علاقة بين سيمبلي وول ستريت وكابستون القابضة على كيفية إنتاجنا أو إدارتها للمحتوى الآخر على هذا الموقع. للراعي مصلحة مالية في موضوع هذه المقالة. لم تتحقق سيمبلي وول ستريت بشكل مستقل من أي بيانات أو توقعات قدمها الكاتب، ولا تُصادق على دقة أو اكتمال المعلومات المُقدمة ولا تضمنها.