كاسيلا ويست سيستمز (CWST): انخفاض هامش الربح وخسارة 32 مليون دولار تُثير مخاوف بشأن تقييم الشركة

Casella Waste Systems, Inc. Class A CWST | 79.34 | +1.22% |

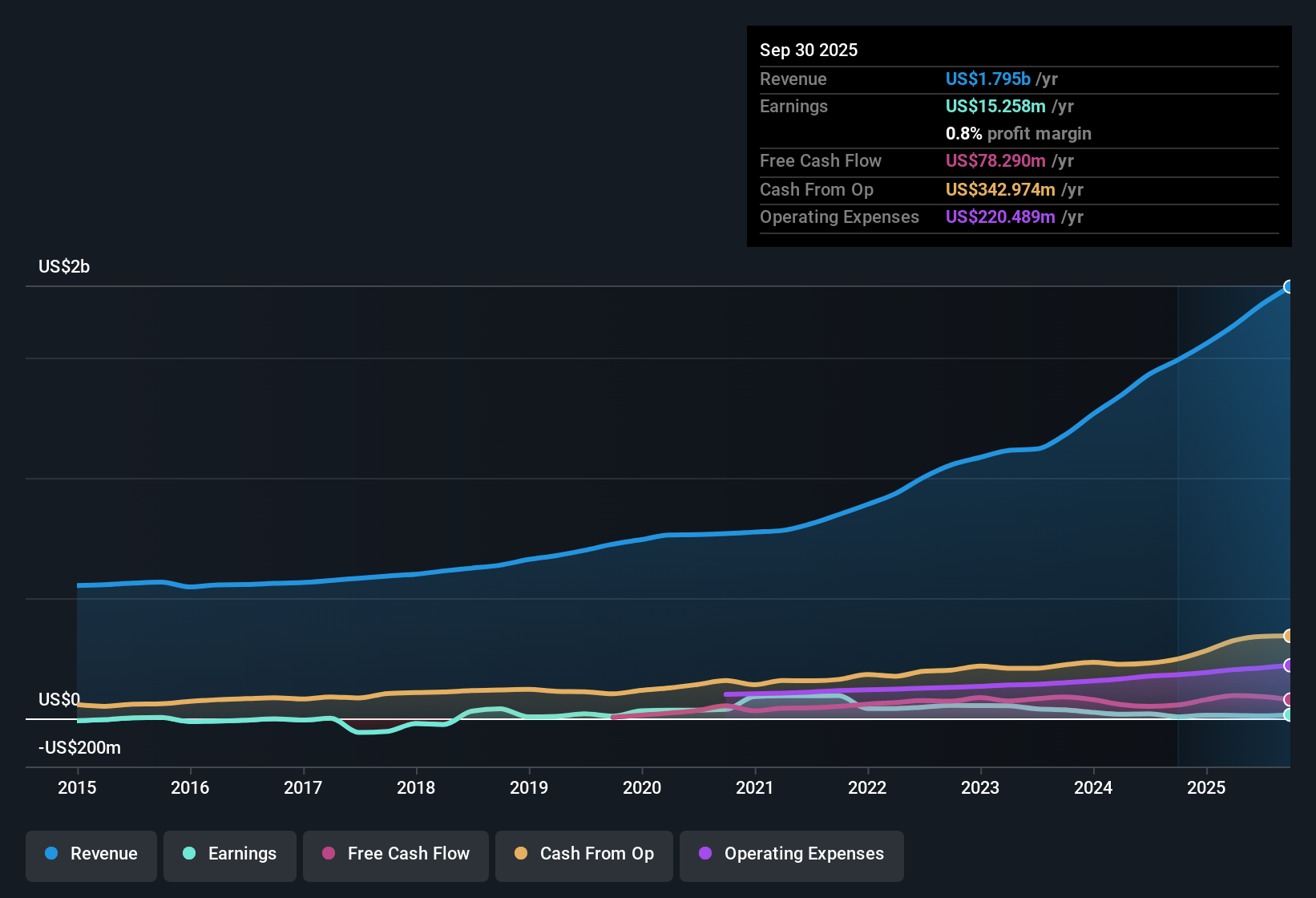

أعلنت شركة كاسيلا ويست سيستمز (CWST) عن هامش ربح صافي بلغ 0.6% خلال الفترة الأخيرة، بانخفاض عن 1.3% في العام الماضي. وعلى مدار السنوات الخمس الماضية، انخفضت الأرباح السنوية بنسبة 37%، وتضمنت نتائج الاثني عشر شهرًا المنتهية في 30 سبتمبر 2025 خسارة استثنائية بلغت 32.1 مليون دولار أمريكي. ويبلغ معدل سعر السهم إلى المبيعات للشركة 3.3x، متفوقًا على نظيراتها وعلى القطاع ككل، مما يشير إلى تقييم ممتاز. ويتطلع المستثمرون إلى نمو متوقع في الأرباح السنوية بنسبة 65.8% مستقبلًا، إلا أن الشكوك لا تزال قائمة نظرًا لانخفاض الأرباح مؤخرًا وارتفاع أسعار الأسهم الممتازة.

شاهد تحليلنا الكامل لـ Casella Waste Systems.والخطوة التالية هي معرفة كيفية مقارنة هذه النتائج مع الروايات الرئيسية التي يتابعها المستثمرون، وما إذا كانت القصة التي ترويها الأرقام الأخيرة تتطابق مع توقعات السوق الأوسع أو تشكل تحديًا لهم قبل الربع التالي.

آمال توسيع الهامش تواجه مخاطر التكامل

- ويتوقع المحللون أن ترتفع هوامش الربح من 0.6% حالياً إلى 4.1% خلال السنوات الثلاث المقبلة، حتى مع مواجهة كاسيلا للعقبات التشغيلية المستمرة المرتبطة بعمليات الاستحواذ.

- وفقًا للسرد الإجماعي، في حين من المتوقع أن تدعم الاستثمارات الأخيرة في أتمتة مكبات النفايات ومرافق إعادة التدوير المحسنة مكاسب الهامش على المدى الطويل،

- يزيد نهج الاستحواذ العدواني في منطقة وسط المحيط الأطلسي من خطر استمرار انعدام الكفاءة التشغيلية. وهذا قد يجعل توسيع هامش الربح هدفًا أكثر صعوبة مما تشير إليه التوقعات الرئيسية.

- إن تحديات التكامل المستمرة، وخاصة الحاجة إلى إطلاق العنان لتآزر التكاليف المتأخرة من الأصول المكتسبة حديثًا، قد تتسبب في وصول تحسن الهامش بشكل أبطأ مما يتوقعه الإجماع.

تقييم الأقساط يضع ضغوطًا على التنفيذ

- تبلغ نسبة السعر إلى المبيعات لشركة كاسيلا 3.3x، وهي نسبة أعلى بكثير من متوسطات الشركات المماثلة ومتوسطات القطاع. ويؤكد هذا المستوى على توقعات المستثمرين بشأن التنفيذ المستقبلي وتحقيق نمو قوي.

- تشير السرديات الإجماعية إلى أن هذا التسعير المتميز يتحدى قضية الاستثمار:

- ستحتاج الشركة إلى زيادة أرباحها إلى 94.9 مليون دولار أمريكي بحلول عام 2028، وتحقيق مضاعف ربحية قدره 102.0 ضعفًا لتبرير تقديرات المحللين الحالية. هذه المستويات أعلى بكثير من متوسط مضاعف الربحية لقطاع الخدمات التجارية الأمريكي البالغ 25.7 ضعفًا.

- مع وصول سعر السهم إلى 88.57 دولارًا أمريكيًا، هناك فجوة بنسبة 24.5% عن السعر المستهدف من قِبل المحللين والبالغ 115.00 دولارًا أمريكيًا. تُصعّب هذه الفجوة على الإدارة تحقيق خططها الطموحة للنمو وتوسيع هامش الربح.

توقعات النمو توازن بين الفرص والحدود الجغرافية

- من المتوقع أن تنمو الإيرادات بنسبة 8.7% سنويًا، وهو معدل أقل من معدل نمو السوق الأمريكية الأوسع البالغ 10.3% سنويًا. يُتيح تركيز كاسيلا على شمال شرق البلاد ومنطقة المحيط الأطلسي الوسطى فرصًا للنمو وحدودًا طبيعية.

- وتشير الرواية الإجماعية إلى هذا التركيز الجغرافي باعتباره سيفًا ذا حدين:

- ومن المتوقع أن يؤدي التوسع الحضري ودمج مكبات النفايات في هذه الأسواق الأساسية إلى دعم النمو الثابت في الحجم وقوة التسعير.

- مع ذلك، يُقلل نطاق الوصول المحدود من قدرة كاسيلا على الاستفادة من المناطق الأسرع نموًا في الولايات المتحدة. وقد يُحدّ هذا من إمكانات الإيرادات والأرباح على المدى الطويل مقارنةً بنظيراتها الأكثر تنوعًا.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Casella Waste Systems في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك رؤية فريدة للأرقام؟ شكّل منظورك وابنِ روايتك الخاصة في دقائق معدودة. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول Casella Waste Systems هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين و3 علامات تحذيرية مهمة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

تواجه شركة كاسيلا ويست سيستمز شكوكًا بشأن تقييمها المتميز وتذبذب أرباحها. تُشكّل التحديات التشغيلية ضغوطًا على الإدارة لتحقيق أداء مستدام.

إذا كنت تفضل تداول الأسهم بأسعار أكثر جاذبية، فاستخدم هذه الأسهم الـ 832 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للتركيز على الشركات التي تتمتع بمؤهلات قيمة أقوى مدمجة منذ البداية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.