يبدو أن شركة Casey's General Stores (NASDAQ:CASY) تستخدم الديون بحكمة تامة

كيسيز جنرال CASY | 0.00 |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر) ذات مرة: "إن أكبر مخاطر الاستثمار ليس تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن انهيارها غالبًا ما ينطوي على ديون. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة Casey's General Stores, Inc. ( NASDAQ:CASY ) إلى الديون. ولكن هل ينبغي على المساهمين القلق بشأن استخدامها للديون؟

ما هي المخاطر التي يجلبها الدين؟

الدين أداةٌ تُساعد الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تُصبح تحت رحمة هؤلاء المُقرضين. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الديون، فقد يخسر المساهمون كل شيء. ومع ذلك، فإنّ الحالة الأكثر شيوعًا (وإن كانت مُكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. بالطبع، يُمكن أن يكون الدين أداةً مهمةً في الشركات، وخاصةً الشركات ذات رأس المال الكبير. عندما نفكر في استخدام الشركة للدين، فإننا ننظر أولًا إلى النقد والديون معًا.

ما هو صافي ديون متاجر كيسي العامة؟

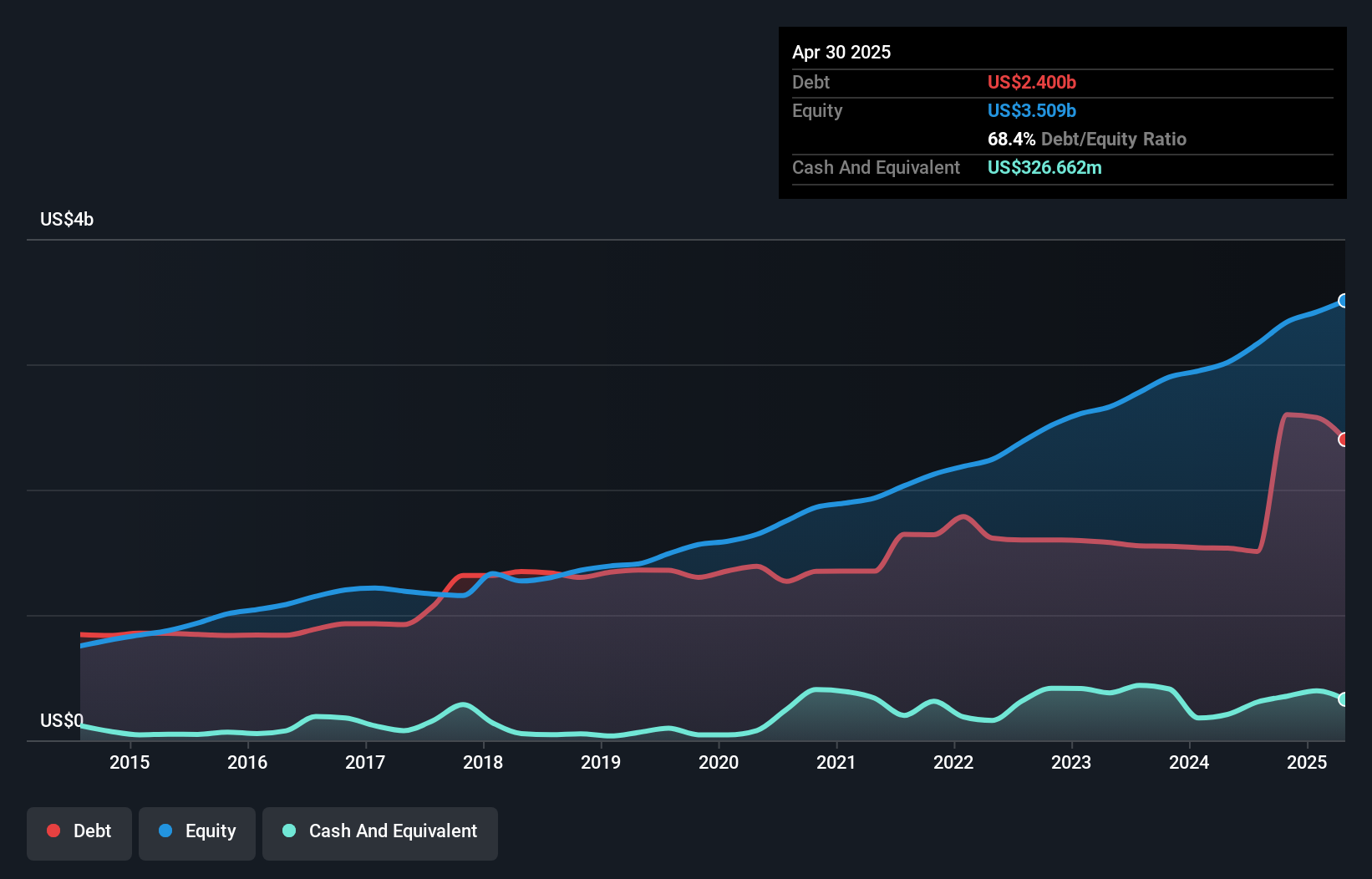

تُظهر الصورة أدناه، والتي يُمكنك النقر عليها لمزيد من التفاصيل، أن ديون متاجر كيسي العامة بلغت 2.40 مليار دولار أمريكي في أبريل 2025، بزيادة عن 1.53 مليار دولار أمريكي في عام واحد. ومع ذلك، تمتلك الشركة 326.7 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 2.07 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة Casey's General Stores؟

بالنظر إلى أحدث بيانات الميزانية العمومية، يتضح أن لدى شركة "كايسي جنرال ستورز" التزامات بقيمة 1.10 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 3.60 مليار دولار أمريكي مستحقة بعد ذلك. وفي المقابل، كان لديها 326.7 مليون دولار أمريكي نقدًا و181.5 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 4.19 مليار دولار أمريكي.

تتمتع شركة "كيسي جنرال ستورز" بقيمة سوقية ضخمة تبلغ 19.5 مليار دولار أمريكي، لذا من المرجح جدًا أن تتمكن من جمع الأموال لتحسين ميزانيتها العمومية عند الحاجة. مع ذلك، لا يزال من المفيد دراسة قدرتها على سداد ديونها.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يشير صافي دين شركة "كيسي جنرال ستورز" البالغ 1.7 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى استخدام رشيد للديون. وينسجم هذا التوجه مع حقيقة أن أرباحها قبل الفوائد والضرائب خلال الاثني عشر شهرًا الماضية بلغت 9.5 ضعف مصاريف الفوائد. إذا استطاعت "كيسي جنرال ستورز" الحفاظ على نمو أرباحها قبل الفوائد والضرائب بمعدل العام الماضي البالغ 11%، فسيكون من الأسهل عليها إدارة عبء ديونها. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية البديهية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت "كيسي جنرال ستورز" قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد السائل. لذا، نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُحوّل إلى تدفق نقدي حر. على مدار السنوات الثلاث الأخيرة، سجّلت متاجر كيسي العامة تدفقًا نقديًا حرًا يُعادل 63% من أرباحها قبل الفوائد والضرائب، وهو معدل طبيعي تقريبًا، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذا النقد السائل يعني أنها قادرة على تخفيض ديونها متى شاءت.

وجهة نظرنا

الخبر السار هو أن قدرة متاجر كيسي العامة المُثبتة على تغطية نفقات فوائدها من أرباحها قبل الفوائد والضرائب تُسعدنا كما يُسعد جرو صغير. وهذه ليست سوى بداية الخبر السار، إذ إن تحويلها للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة أمرٌ مُشجع للغاية. بالنظر إلى كل هذه العوامل، يبدو أن متاجر كيسي العامة قادرة على التعامل مع مستويات ديونها الحالية بسهولة. من الناحية الإيجابية، يُمكن أن يُعزز هذا الرفع المالي عوائد المساهمين، ولكن الجانب السلبي المُحتمل هو زيادة خطر الخسارة، لذا يُنصح بمراقبة الميزانية العمومية. تُعتبر الميزانية العمومية بوضوح المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، ليست جميع مخاطر الاستثمار مُضمنة في الميزانية العمومية - بل على العكس تمامًا.

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى ديون. يمكن للقراء الآن الوصول إلى قائمة بأسهم النمو الخالية من الديون مجانًا تمامًا .

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.